Principais indicadores da ação da RTX

- Preço atual: US$ 183,53 (fechamento de 12 de junho de 2026)

- Preço-alvo (meio de dezembro de 2030): ~US$ 218

- Preço-alvo do mercado: ~US$ 216

- Retorno total potencial: ~19% (até dezembro de 2030)

- TIR anualizada: ~4%/ano

- Queda máxima: 19,32% em 15 de maio de 2026

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

RTX Corporation (RTX) é um caso estranho de preço baixo. A empresa por trás dos motores Pratt & Whitney, dos sistemas Collins Aerospace e dos mísseis e radares Raytheon fechou a US$ 183,53 em 12 de junho, cerca de 14% abaixo de sua máxima de 52 semanas, de US$ 214,50, mas detém a maior carteira de pedidos de sua história. A demanda raramente pareceu tão forte, mas o mercado está precificando o risco de execução, não o risco de demanda.

Na Conferência de Decisões Estratégicas da Bernstein, em 29 de maio, o CEO Chris Calio voltava sempre a uma palavra. “Nosso foco continua sendo a execução”, disse ele, enquadrando uma carteira de pedidos recorde de US$ 271 bilhões como uma promessa que a empresa ainda precisa cumprir. Essa é a mudança para as ações da RTX: o cenário otimista não depende mais de conquistar contratos. Depende de concretizá-los.

A prova dessa aceleração chegou dias depois. Em 3 de junho, a Raytheon ganhou um contrato de continuação de US$ 515 milhões com a Marinha dos EUA para sua família de radares SPY-6, o sensor marítimo mais avançado da Marinha. A presidente da Naval Power, Barbara Borgonovi, disse que um investimento de US$ 800 milhões em instalações permitiria à RTX “dobrar a produção do SPY-6 até 2028”. Desde então, as ações se firmaram, subindo cerca de 4% em 11 de junho, à medida que uma série de contratos conquistados e uma elevação na classificação dos analistas lembraram aos investidores do que se compõe a carteira de pedidos.

Por que uma carteira de pedidos recorde também é um teste de produção

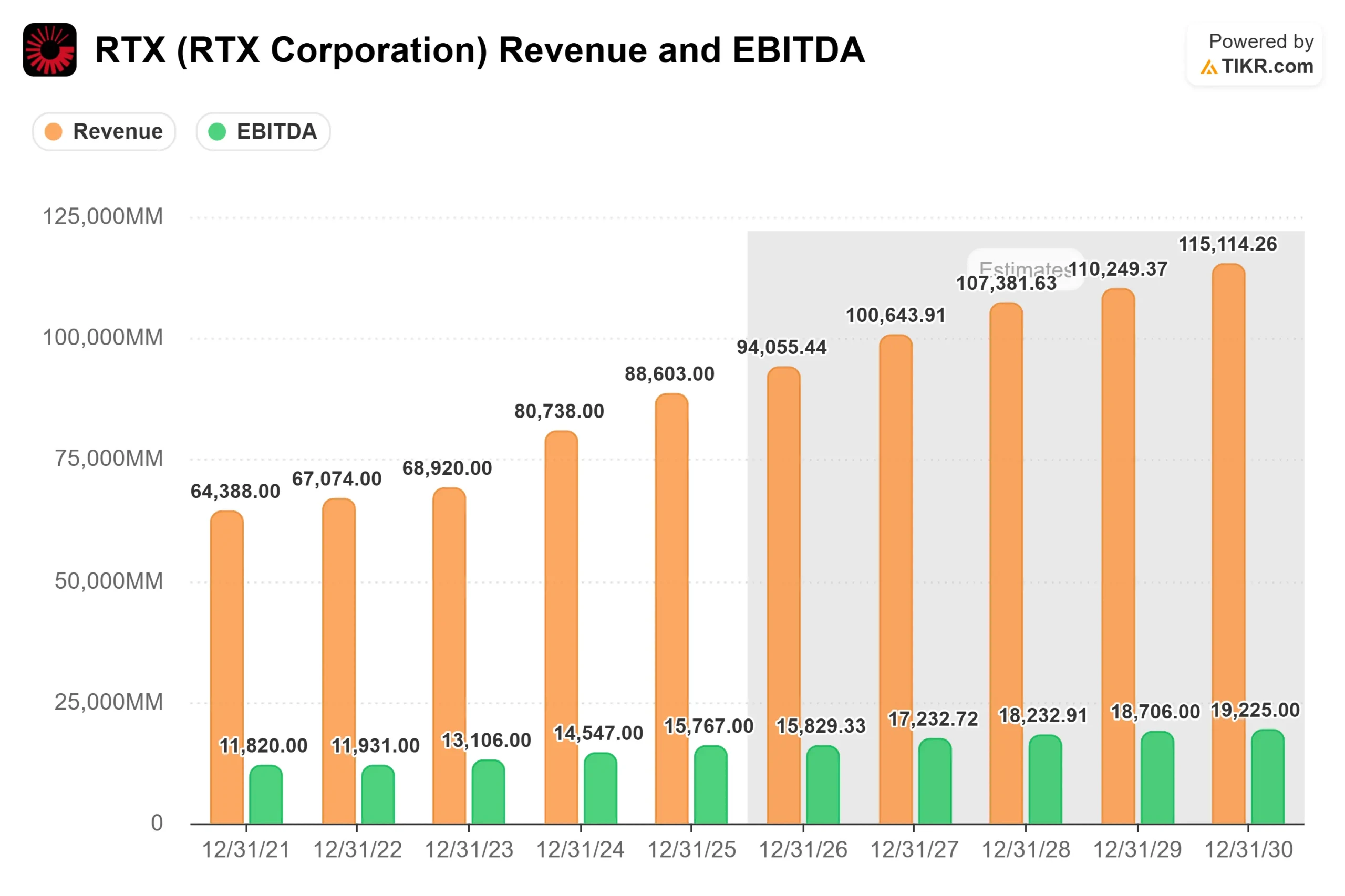

O número citado pelos investidores é de US$ 271 bilhões. O que passa despercebido é que esse valor subestima a demanda comprometida. Calio foi explícito ao afirmar que os cinco acordos-quadro com o Departamento de Guerra, abrangendo o Tomahawk, o AMRAAM e a família de mísseis Standard, estão fora dessa conta. “Esses nem sequer estão na carteira de US$ 271 bilhões”, disse ele. “Isso é só a ponta do iceberg.”

Isso é otimista e um aviso ao mesmo tempo. Os acordos se baseiam em uma demanda firme de sete anos e implicam em taxas de produção que Calio estimou em “alguma coisa entre 2 a 4 vezes as taxas que temos hoje”. Quadruplicar a produção é um problema de fabricação, e a RTX tem sido franca ao admitir que sua cadeia de suprimentos é o gargalo. Calio citou diretamente os pontos de estrangulamento: motores de foguete, peças fundidas e microeletrônica. Ele chamou os motores de foguete de “um fluxo de valor restrito” e disse que a RTX está trazendo empresas como a Avio e a Nammo para expandir a capacidade doméstica.

Essa é a parte que os números principais ignoram. A administração não está preocupada com os pedidos. Ela está preocupada se a base industrial pode se expandir para atendê-los, e é por isso que a RTX está gastando cerca de US$ 10 bilhões este ano em P&D e despesas de capital, grande parte disso em automação e capacidade.

Veja estimativas históricas e futuras para as ações da RTX (É grátis!) >>>

A recuperação do GTF está transformando um passivo em um fator favorável

A outra história de execução está dentro da Pratt & Whitney. O turbofan com engrenagem (GTF), o motor de fuselagem estreita da Pratt, desencadeou um programa de inspeção oneroso após um defeito no metal pulverizado em 2023, e o número de aeronaves em solo (AOG), ou seja, jatos estacionados à espera de motores, tornou-se o maior peso sobre as ações. Na Bernstein, Calio disse que isso está melhorando. Os AOGs caíram 15% no primeiro trimestre em relação ao final de 2025, com a produção de manutenção, reparo e revisão (MRO) aumentando 23% em relação ao ano anterior, e o tempo de resposta diminuindo 20% apesar das cargas de trabalho mais pesadas.

Essa recuperação se traduz em margem. O mercado de reposição comercial da Pratt cresceu 19% ano a ano no primeiro trimestre, e o motor V2500, mais antigo, mas altamente lucrativo, está registrando demanda prolongada à medida que os jatos GTF passam pelas oficinas. O mercado de reposição é a parte de alta margem do negócio de motores, portanto, cada AOG que retorna ao serviço é tanto uma conquista de cliente quanto uma alavanca de lucro.

O risco é real, no entanto. Os altos preços do combustível de aviação, ligados ao conflito com o Irã, pressionaram o fluxo de caixa das companhias aéreas. Calio disse que a RTX “ainda não observou nenhuma mudança nos padrões de compra”, mas alertou que os trabalhos discricionários na Collins, como atualizações de aviônicos e interiores de cabine, seriam os primeiros a sofrer cortes se o estresse das companhias aéreas se agravar.

Como a RTX se compara aos seus concorrentes

Com base no EV/EBITDA futuro, a RTX é negociada a cerca de 17,6x. Isso fica abaixo da GE, empresa industrial diversificada, perto de 29,7x, e da Howmet, fornecedora aeroespacial, em torno de 33,4x, mas acima de grandes empresas de defesa pura, como a Lockheed Martin, perto de 12,4x, e a General Dynamics, em torno de 15,2x. Essa divisão se encaixa no negócio: a RTX é metade aeroespacial comercial e metade de defesa, portanto, obtém um prêmio em relação às empresas de defesa de crescimento mais lento e um desconto em relação aos fornecedores de maior crescimento. Se esse prêmio se manterá depende da mesma questão de execução que a carteira de pedidos levanta.

Veja como a RTX se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise do Modelo Avançado do TIKR

- Preço atual: US$ 183,53

- Preço-alvo (médio): ~US$ 218

- Retorno total potencial: ~19%

- TIR anualizada: ~4%/ano

Veja as previsões de crescimento e metas de preço dos analistas para as ações da RTX (É grátis!) >>>

O cenário médio da TIKR, previsto para 31 de dezembro de 2030, avalia a RTX em cerca de US$ 218, cerca de 19% acima do preço atual, ou aproximadamente 4% ao ano. Dois fatores impulsionadores de receita sustentam essa previsão: o setor de defesa, onde Calio afirmou que o índice book-to-bill da Raytheon foi de 1,5x e 48% de sua carteira de pedidos consiste em trabalhos internacionais de margem mais elevada; e o mercado de pós-venda comercial, onde a recuperação do GTF e a frota V2500 alimentam a receita mais lucrativa da Pratt. O fator impulsionador da margem é a mudança da Raytheon para a produção madura e de alto volume de radares e efetores, que Calio chamou de “pronta para aumentos contínuos de produtividade”. O principal risco é a capacidade da cadeia de suprimentos: se motores de foguete, peças fundidas ou microeletrônica não conseguirem acompanhar as taxas do acordo-quadro, o crescimento da receita desacelera e as margens estagnam. O lado positivo surge se o plano da frota GTF for concluído dentro do prazo e as margens da Raytheon continuarem subindo além dos cerca de 12% citados por Calio no último trimestre. O lado negativo é uma expansão mais lenta das margens, além de um mercado de reposição comercial prejudicado pelas dificuldades das companhias aéreas.

Conclusão

Fique de olho nos resultados do segundo trimestre de 2026 da RTX, previstos para o final de julho. O dado mais importante é a contagem de AOGs do GTF. Calio disse que o declínio continuou no segundo trimestre, portanto, outra queda de dois dígitos, somada a um crescimento de mais de 20% em MRO, confirmaria a tese de execução. Uma curva de AOG se achatando, ou qualquer sinal de que restrições na cadeia de suprimentos estejam limitando a produção, seria um sinal de alerta: isso significaria que a carteira de pedidos de US$ 271 bilhões está se convertendo em receita mais lentamente do que a avaliação pressupõe. A carteira de pedidos não é mais a questão. A fábrica é.

Você deve investir na RTX?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a RTX e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a RTX junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a RTX no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm como objetivo servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!