Principais dados sobre as ações da Comcast

- Preço atual: US$ 24,50

- Preço-alvo (médio): ~ US$ 42

- Preço-alvo do mercado: ~US$ 32

- Retorno total potencial: ~71%

- TIR anualizada: ~ 13%/ano

- Reação aos resultados: -12,90% (1º trimestre de 2026, divulgado em 23 de abril de 2026)

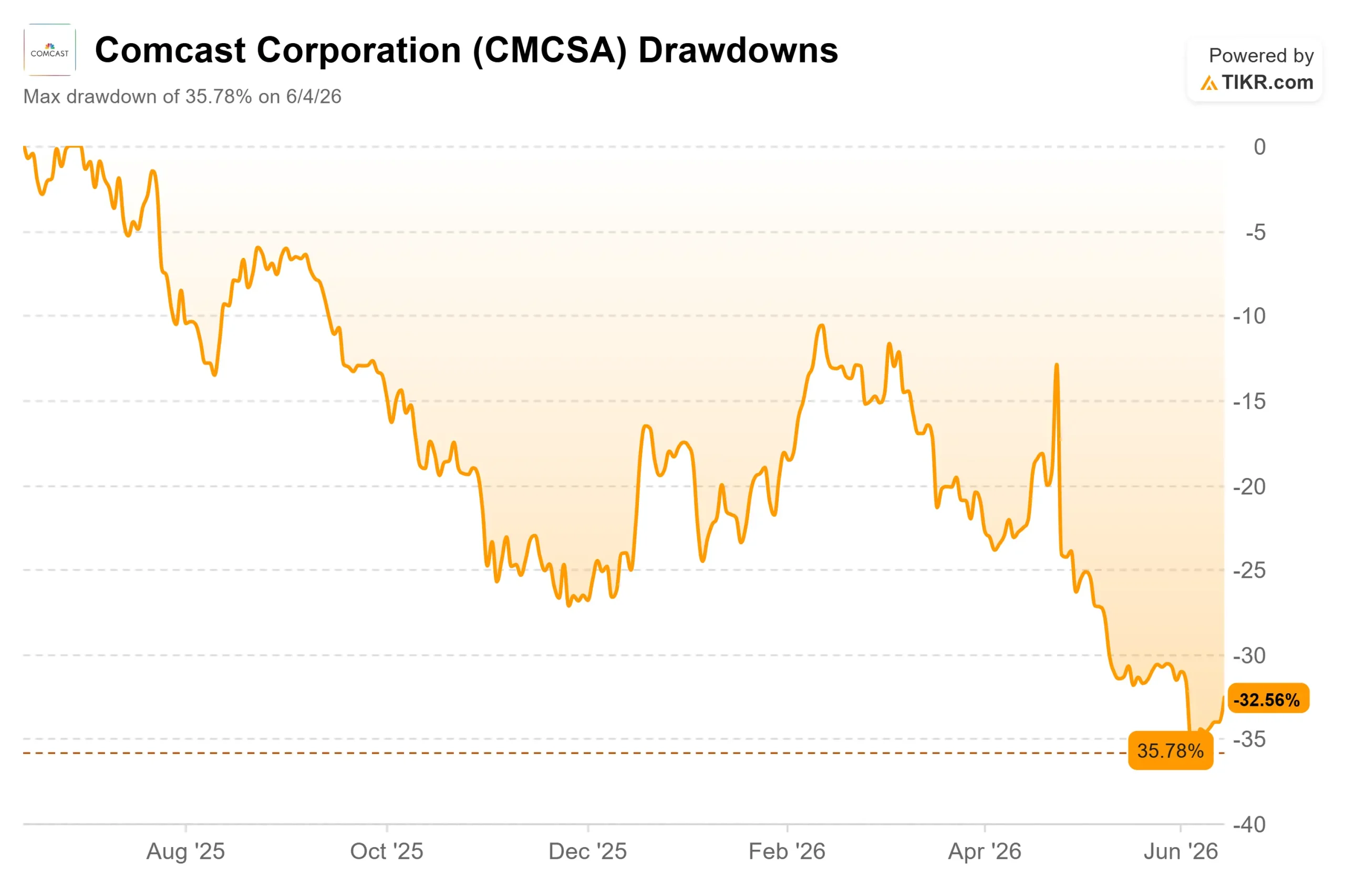

- Queda máxima: -35,78% (4 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Comcast Corporation (CMCSA) está sendo negociada como uma empresa que o mercado já descartou. As ações estão cotadas a US$ 24,50, uma queda de cerca de 33% em relação à sua alta de 52 semanas, de US$ 36,66, e pouco acima de sua baixa, de US$ 23,13. O receio é real: os assinantes de banda larga continuam indo embora, e a Peacock vem registrando prejuízo desde o seu lançamento.

Portanto, quando o executivo que dirige o grupo de mídia da NBCUniversal disse que o Peacock terá seu primeiro lucro neste trimestre, isso contrariou tudo o que o preço das ações sugere. Essa é a tensão. Os pessimistas veem um negócio de TV a cabo em declínio financiando um serviço de streaming deficitário. Os otimistas veem uma empresa prestes a provar o contrário. O mercado ainda não consegue dizer qual das duas visões é verdadeira.

A declaração mais definitiva que a Comcast já fez sobre o Peacock

Na Conferência Evercore Global TMT 2026, em 2 de junho, Matt Strauss, presidente do NBCUniversal Media Group, não se esquivou. “Tenho orgulho de compartilhar que seremos lucrativos no segundo trimestre”, disse ele, chamando isso de “o início da validação da estratégia”.

Isso importa devido à mudança de tom. Na teleconferência do primeiro trimestre, em abril, a administração limitou-se a dizer que esperava que o Peacock “se aproximasse da lucratividade”. Passar de “se aproximar” para “será” é o dado mais relevante do trimestre para uma ação cujo preço reflete perdas permanentes.

O mercado deu pouco crédito a isso. A CMCSA caiu 5,41% em 3 de junho, um dia após a teleconferência, sendo negociada perto de sua mínima em vez de se recuperar. Os investidores querem resultados concretos, não promessas.

Veja as estimativas históricas e futuras para as ações da Comcast (É grátis!) >>>

Por que o prejuízo do primeiro trimestre foi enganador

A Peacock perdeu US$ 432 milhões em EBITDA no primeiro trimestre, um prejuízo maior do que no ano anterior. A causa foi o momento, não uma piora nos negócios: a Comcast amortiza linearmente o custo de seus novos direitos da NBA, e cerca de metade dos jogos da NBA da Peacock ocorreram no período de janeiro a março. Esse peso diminui drasticamente a partir de agora, o que sustenta a previsão para o segundo trimestre. A receita da Peacock ainda atingiu cerca de US$ 2 bilhões no primeiro trimestre, um aumento de cerca de 71% em relação ao ano anterior, impulsionada pelo que a NBCUniversal chamou de “Fevereiro Lendário”: os Jogos Olímpicos de Inverno, o Super Bowl e o Jogo All-Star da NBA em um período de 17 dias que, segundo Strauss, atraiu mais de 225 milhões de espectadores.

O ponto de virada no engajamento que os pessimistas estão subestimando

A parte mais importante da participação de Strauss recebeu a menor cobertura. A NBCUniversal está transformando o Peacock de um serviço de streaming no que ele chama de plataforma de entretenimento participativo, e os dados de engajamento são concretos.

Os espectadores da Bravo no Peacock apresentam uma taxa de cancelamento cerca de 33% menor e assistem a aproximadamente 75 episódios por mês, disse Strauss, chamando-os de “carnívoros de conteúdo”. Como a taxa de cancelamento é o ponto fraco de qualquer negócio de assinatura, uma base de fãs leais é um ativo de margem. A empresa também está adicionando vídeos verticais, jogos no aplicativo e recursos interativos da NBA. Durante os Jogos Olímpicos de Inverno, 20% dos espectadores que usaram vídeos verticais passaram a assistir a conteúdo de longa duração ou ao vivo; para a NBA, esse número foi de 25%.

Há também uma ligação com a conectividade. Strauss disse que os 46 milhões de assinantes do Peacock equivalem a cerca de 100 milhões de usuários ativos mensais, e a Comcast agora pode identificar quais deles estão dentro de sua área de cobertura de banda larga e direcionar-se diretamente a eles. Isso vincula a reviravolta da mídia ao problema da banda larga, levando as ações a uma queda.

Onde a verdadeira pressão ainda reside

Nenhuma dessas medidas resolve o problema central da noite para o dia. A Comcast perdeu 65.000 assinantes de banda larga no primeiro trimestre, embora as perdas líquidas tenham melhorado em mais de 100.000 em relação ao ano anterior, a primeira melhora desse tipo desde 2020. A queda de 12,90% das ações após um relatório do primeiro trimestre que superou as expectativas em receita, lucro por ação (EPS) e EBITDA mostra que o mercado está reagindo à questão da banda larga, e não aos números principais.

Os analistas permanecem cautelosos: 6 recomendações de compra, 1 de desempenho superior, 17 de manutenção, 1 de desempenho inferior e 2 de venda, com um preço-alvo de mercado em torno de US$ 32. A diferença de avaliação em relação aos concorrentes é gritante. A Comcast é negociada a um EV/EBITDA NTM próximo a 5,2x e um P/L futuro em torno de 7x, contra um P/L mediano das empresas de telecomunicações semelhantes próximo a 11x, com a Verizon e a AT&T ambas em torno de 10x. Esse desconto precifica o declínio do setor de TV a cabo, mas praticamente não leva em conta o portfólio de mídia, o crescimento do setor de telefonia móvel ou um rendimento de dividendos de 5,5%. Se isso se justifica ou não depende de uma questão: a banda larga se estabilizará antes que o múltiplo precise ser reavaliado?

Veja como a Comcast se sai em relação às suas concorrentes no TIKR (É grátis!) >>>

Análise do modelo avançado do TIKR

- Preço atual: US$ 24,50

- Preço-alvo (médio): ~US$ 42

- Retorno total potencial: ~71%

- TIR anualizada: ~13% / ano

Utilizando o cenário médio do TIKR, concretizado no final de 2030, o modelo aponta para um preço-alvo de cerca de US$ 42, um retorno total próximo a 71% e um retorno anualizado de cerca de 13% nos próximos 4,5 anos. O cenário moderado pressupõe estabilização, não uma recuperação heroica, o que se encaixa em uma ação com preço de queda.

Os dois fatores impulsionadores da receita são o crescimento modesto da banda larga e dos serviços sem fio, compensando a erosão dos serviços de vídeo a cabo, e a expansão contínua da publicidade e das assinaturas no Peacock. O fator impulsionador da margem é o Peacock passar a ter lucro, o que elimina um grande peso trimestral sobre o fluxo de caixa livre. O principal risco é a banda larga: se a expansão excessiva da rede fixa sem fio e da fibra óptica acelerar a perda de assinantes, nenhum ganho com streaming será capaz de compensar isso.

O lado positivo: as perdas na banda larga continuam diminuindo enquanto a lucratividade do Peacock se acumula, e o múltiplo futuro comprimido é reavaliado para cima. O lado negativo: a evasão do cabo se acelera, a redefinição de preços pressiona a receita e o múltiplo permanece baixo.

Conclusão

A tese depende de um único número. Fique de olho nos resultados do segundo trimestre de 2026 da Comcast, previstos para o final de julho, para o EBITDA do segmento Peacock. A administração afirma que será positivo. Um lucro, mesmo que pequeno, transformaria um passivo de seis anos em um contribuinte e daria força real ao argumento de um múltiplo barato. Um retorno ao vermelho após uma previsão tão definitiva daria razão aos céticos e provavelmente levaria a um novo teste das mínimas. O cenário positivo parece ser o Peacock no azul com as perdas de banda larga ainda diminuindo; o cenário negativo parece ser uma falha no streaming combinada com um aumento da rotatividade. O final de julho dirá qual dos dois cenários você terá.

Você deve investir na Comcast?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Comcast e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Comcast junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Comcast no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!