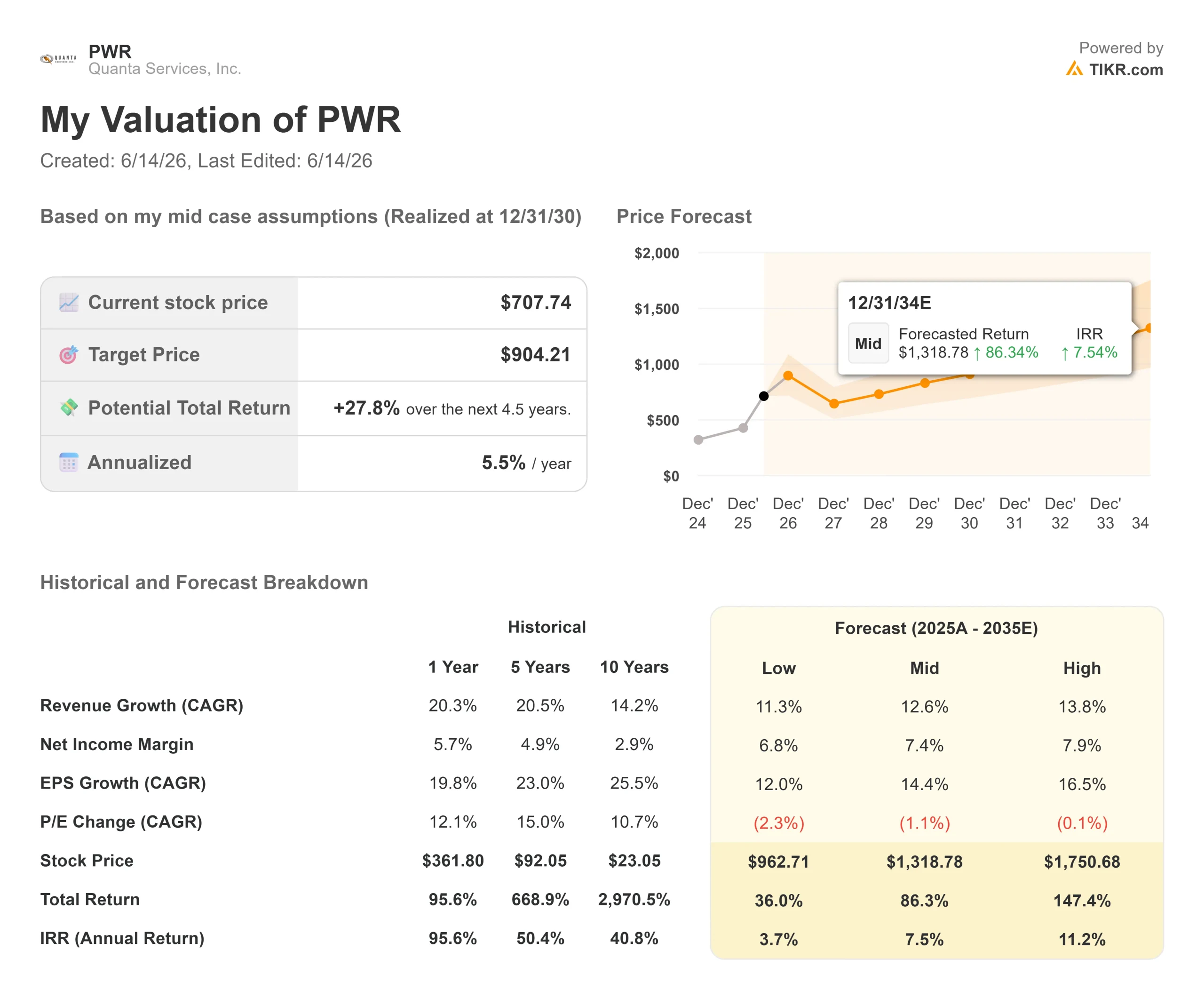

Principais indicadores das ações da Quanta Services

- Preço atual: US$ 707,74

- Preço-alvo (médio): ~US$ 900

- Preço-alvo do mercado: ~$760

- Retorno total potencial: ~28%

- TIR anualizada: ~6%/ano

- Reação aos resultados: +1,98% (30 de abril de 2026)

- Queda máxima (1 ano): 17,11% (10 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Quanta Services (PWR) é uma das raras ações em que quase todos concordam que a demanda é real, mas ninguém concorda quanto ao preço. As ações fecharam a US$ 707,74 em 12 de junho, com alta de 3,58% no dia, mas ainda cerca de 10% abaixo da máxima de 52 semanas, de US$ 788,75. Nesse intervalo, a empresa registrou uma carteira de pedidos recorde, o CEO vendeu ações perto do pico e o múltiplo permaneceu próximo a 49 vezes os lucros futuros. Essa é a tensão no momento: um negócio crescendo mais rápido do que nunca, com preço como se o mercado já tivesse previsto a próxima década.

O que mudou o rumo da conversa não foi o trimestre. Foi o que o CEO Earl “Duke” Austin disse sobre o tempo.

A administração reformulou o cronograma

Na Conferência de Decisões Estratégicas da Bernstein, em 28 de maio, Austin rejeitou a ideia de que este ciclo atingirá seu pico no final da década. “Não sei por que colocamos 2030 como prazo, como se tudo fosse parar em 2030 e o mundo fosse acabar”, disse ele, antes de acrescentar que a expansão “continua avançando, bem além de 2030”. Seu argumento era prático. Se você encomendar uma usina a gás de ciclo combinado hoje, só a turbina leva mais de 30 meses, com a construção completa levando cerca de cinco anos. As encomendas registradas no próximo trimestre representam receita para 2031 e além.

Isso importa porque o cenário pessimista se baseia na duração. Pague um múltiplo de prêmio e você precisará que o crescimento dure mais do que os preços de mercado. O argumento de Austin é que o trabalho contratado mal começou a fluir. Ele disse que a empresa “ainda não viu a pilha de grandes projetos se acumular” e espera que programas de transmissão maiores comecem a ser construídos em 2027, com ciclos de construção de cinco a sete anos.

A diretora financeira, Jayshree Desai, acrescentou o sinal de capital. Ela disse que os orçamentos plurianuais das concessionárias, que cresciam de 8% a 9% ao ano até pouco tempo atrás, agora estão sendo revisados para mais de 20%, com a pergunta dos clientes mudando de “se” para “quando”. Como a Quanta executa internamente cerca de 85% de seu trabalho, essa aceleração orçamentária se converte de forma bastante direta em receita.

Os números por trás da história

Os fundamentos respaldam a urgência. De acordo com dados da TIKR, a receita do primeiro trimestre de 2026 foi de US$ 7.874,79 milhões, um aumento de 26,3% em relação ao ano anterior, com lucro por ação ajustado de US$ 2,68, superando a expectativa do mercado em cerca de 32%. A empresa reportou uma carteira de pedidos recorde de US$ 48,5 bilhões, acima dos US$ 44 bilhões no final de 2025, e elevou a previsão para o ano inteiro de 2026 para uma receita de US$ 34,7 bilhões a US$ 35,2 bilhões e um lucro por ação ajustado de US$ 13,55 a US$ 14,25.

O problema está entre a receita e o lucro líquido. A margem bruta manteve-se em torno de 15%, enquanto a margem EBIT ficou em 5,6%, uma diferença determinada pelo modelo de construção e pelos custos decorrentes de aquisições constantes. A expansão da margem é a alavanca que os otimistas desejam e aquela em relação à qual a administração é mais cautelosa. Questionado diretamente, Austin disse que a Quanta “aumentaria um pouco as margens”, mas definiu o verdadeiro motor como o acúmulo de lucros ao longo do tempo.

Há também um sinal que os investidores não podem ignorar. No início de maio, perto da alta de 52 semanas, Austin vendeu 130.000 ações a uma média de US$ 770,65, parte de uma alienação maior naquela semana. Vendas por parte de pessoas com acesso a informações privilegiadas nem sempre são um sinal de baixa, e Austin ainda detém diretamente mais de meio milhão de ações. Mas vender em alta antes de uma retração alimenta a preocupação de que o preço já reflita a perfeição.

Essa preocupação se reflete no múltiplo. A PWR é negociada a um EV/EBITDA NTM de 30,55x, contra uma média do setor próxima a 16x. A Comfort Systems (FIX) e a Sterling Infrastructure (STRL) também estão perto de 30x, mas a EMCOR (EME), com 18x, e a MasTec (MTZ), com 20x, mostram que o prêmio é real. A defesa de Austin é que escala e mão de obra especializada constroem uma vantagem competitiva que os concorrentes não conseguem adquirir rapidamente, observando que a Quanta tem investido fortemente no treinamento de profissionais qualificados desde 2009. Se isso justifica um múltiplo quase o dobro do das empresas do setor é uma questão ainda sem resposta.

Veja estimativas históricas e futuras para as ações da Quanta Services (É grátis!) >>>

Análise do Modelo Avançado da TIKR

- Preço atual: US$ 707,74

- Preço-alvo (médio): ~US$ 900

- Retorno total potencial: ~28%

- TIR anualizada: ~6%/ano

O cenário médio do TIKR aponta para um preço-alvo de cerca de US$ 900 a ser atingido no final de 2030, um retorno total implícito próximo a 28% e cerca de 6% anualizado. Os dois fatores impulsionadores da receita são os gastos com transmissão e distribuição de energia, onde os orçamentos estão crescendo a taxas superiores a 20%, e a demanda por grandes cargas proveniente de data centers e da repatriação de atividades, que mal começou a se concretizar. O fator impulsionador da margem é misto, já que a transmissão de maior valor e a cadeia de suprimentos de transformadores elevam o perfil do projeto.

O cenário pressupõe um CAGR de receita de cerca de 13% e uma margem líquida próxima a 7%. Lado positivo: se a espinha dorsal de transmissão de 765 kV e a geração a gás se consolidarem conforme a expectativa da administração, o crescimento se prolongará e as margens subirão um pouco mais. Lado negativo: o múltiplo já precifica grande parte disso, portanto, qualquer queda na margem ou ritmo mais lento de pedidos poderia comprimir a avaliação mais rapidamente do que os lucros conseguem acompanhar.

Conclusão

Fique atento para ver se a demanda contratada se traduz em margem, e não apenas em receita. Austin afirma que os maiores programas de transmissão e gás terão início em 2027, mas a linha da margem operacional decidirá se a PWR crescerá de acordo com seu múltiplo ou ficará estagnada. A próxima leitura será o resultado do segundo trimestre de 2026, em 30 de julho. “Bom” significa um crescimento de receita de dois dígitos com a margem operacional voltando para o nível de 7% observado no final de 2025; “ruim” é uma receita forte acompanhada de margens estáveis ou em queda, o que validaria os pessimistas. Fique de olho na margem operacional, não no volume de pedidos em carteira.

Você deve investir na Quanta Services?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Quanta Services e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para receita e lucros nos próximos trimestres, como os múltiplos de avaliação se comportaram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Quanta Services junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Quanta Services no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm como objetivo servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!