Principais indicadores da Dell Technologies Inc.

- Faixa de 52 semanas: US$ 110,22 – US$ 469,47

- Preço atual: US$ 395,57

- Média das estimativas do mercado: ~US$ 484

- Capitalização de mercado: ~US$ 256 bilhões

- Dívida líquida nos últimos 12 meses: ~US$ 20 bilhões

- Margem bruta nos últimos 12 meses: 19,2%

- CAGR da receita nos próximos 2 anos: ~29%

- CAGR do lucro por ação (EPS) nos próximos 2 anos: ~43%

- Rendimento de dividendos: 0,6%

Já disponível: Descubra qual o potencial de valorização das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

A Dell tornou-se essencialmente uma empresa de infraestrutura de IA

Não faz muito tempo, a Dell (DELL) era uma empresa confiável, mas sem graça, uma fornecedora madura de PCs e servidores que gerava receitas modestas em um setor comoditizado. A onda da infraestrutura de IA mudou isso completamente.

No primeiro trimestre do ano fiscal de 2027 (encerrado em 1º de maio de 2026), a Dell registrou receita de US$ 43,8 bilhões, um aumento de 88% em relação ao mesmo período do ano anterior. O fator determinante não foi o negócio de PCs nem os servidores convencionais, mas sim os servidores otimizados para IA, uma categoria que praticamente não existia na composição de receita da Dell há dois anos. Esse segmento gerou US$ 16,1 bilhões em um único trimestre, um aumento de 757% em relação ao ano anterior, e a empresa registrou US$ 24,4 bilhões em novos pedidos de IA além disso. A carteira de pedidos apenas para servidores de IA agora chega a US$ 51,3 bilhões.

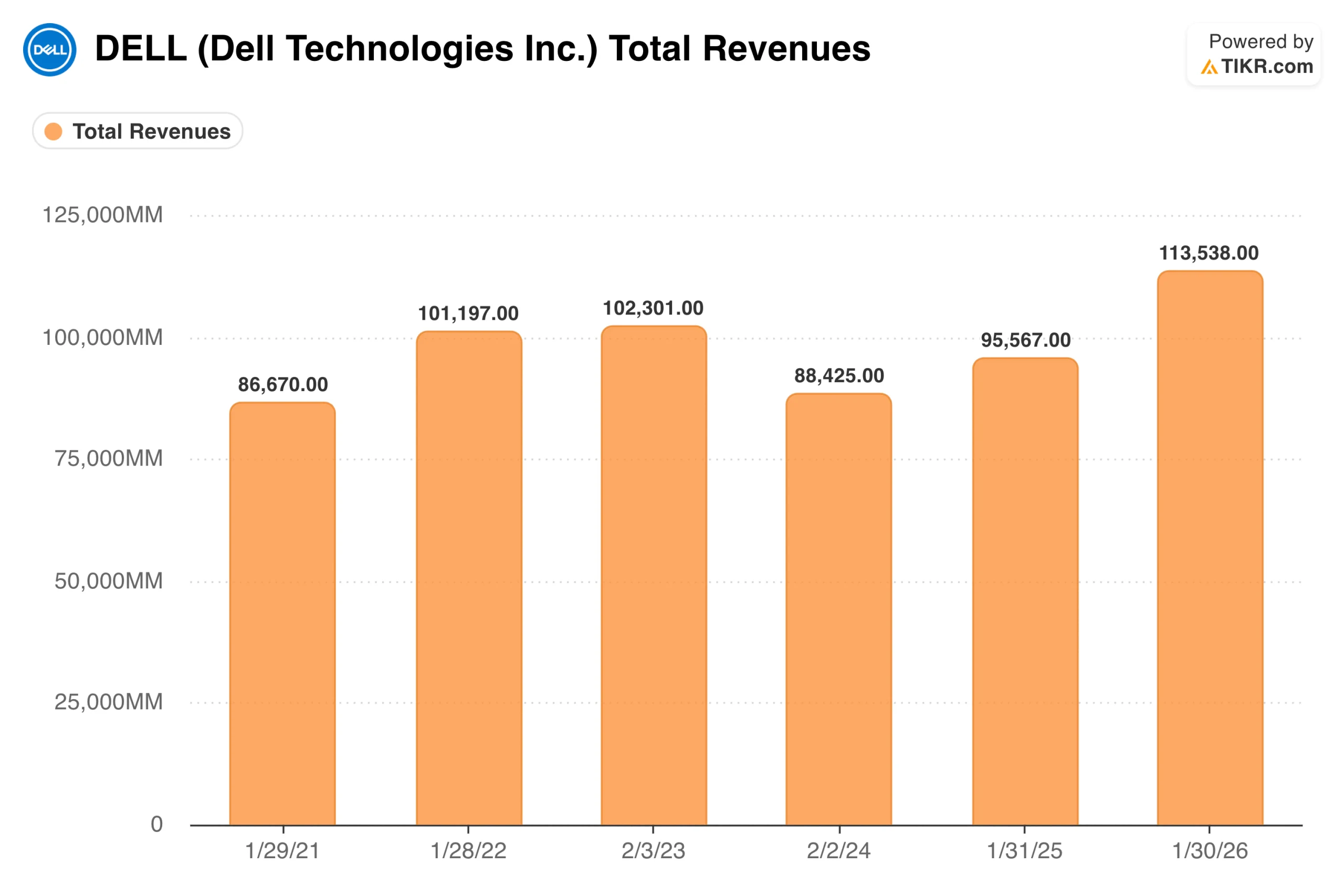

O gráfico de receita até o ano fiscal de 2026 conta a história de uma empresa que passou anos sem avançar, com receitas oscilando entre aproximadamente US$ 88 bilhões e US$ 113 bilhões, sem uma direção clara.

O que ainda não aparece é para onde o negócio está indo: a administração elevou a projeção para o ano fiscal de 2027 para um valor médio de US$ 167 bilhões, o que significa que a barra nesse gráfico quase dobra em um único ano. O diretor de operações (COO) Jeff Clarke foi direto na teleconferência sobre os resultados: “A oportunidade da IA não mostra sinais de desaceleração.”

Os negócios tradicionais também estão contribuindo. A receita de servidores e redes convencionais cresceu 92% à medida que as empresas renovam seus parques de equipamentos obsoletos, a receita de PCs comerciais cresceu 18% pelo sétimo trimestre consecutivo de crescimento e o armazenamento cresceu 8%. Trata-se de uma aceleração generalizada, não de uma única linha de produtos puxando todo o resto.

Avalie a Dell Technologies instantaneamente (Grátis com TIKR) >>>

Os lucros estão disparando, mas a história das margens é mais complicada

A transformação nos lucros é impressionante. O lucro por ação (EPS) normalizado ficou entre US$ 6 e US$ 8 durante a maior parte da década anterior. O consenso agora o coloca em torno de US$ 18 para o ano fiscal atual, com estimativas que chegam a quase US$ 40 até o ano fiscal de 2031.

A complicação é que os servidores de IA são produtos de alto volume e margem mais baixa em comparação com servidores ou armazenamento tradicionais. A margem bruta caiu de 21% para 18% ano a ano, à medida que a composição de IA dominou o trimestre, e a tendência não muda enquanto os servidores de IA continuarem a crescer como parcela da receita.

O Grupo de Soluções de Infraestrutura da Dell opera com uma margem operacional de cerca de 10,5%, o que é respeitável para um negócio de hardware, mas bem abaixo do que os investidores em empresas de tecnologia de múltiplos elevados normalmente esperam.

A razão pela qual o lucro por ação (EPS) pode crescer tão dramaticamente, apesar da compressão das margens, é a escala. Quando a receita quase dobra, os lucros crescem mesmo que as margens percentuais diminuam, porque os custos fixos são absorvidos por uma base muito maior.

A Dell também gerou US$ 4,1 bilhões em fluxo de caixa operacional no trimestre e devolveu US$ 2,1 bilhões aos acionistas por meio de recompras e dividendos. O poder de geração de lucros é real, só que está inserido em um tipo de negócio diferente daquele de muitas outras empresas de IA que os investidores têm buscado.

Veja as previsões de crescimento e metas de preço dos analistas para a Dell Technologies (É grátis) >>>

O que o modelo da TIKR diz sobre a ação a US$ 395

O modelo de avaliação define claramente o cenário de retorno. Aos preços atuais, a meta do cenário intermediário é de cerca de US$ 530, o que implica um retorno total de aproximadamente 34% nos próximos quatro anos e meio, ou cerca de 7% ao ano. O cenário otimista aponta para cerca de US$ 750, com pouco menos de 8% ao ano. O cenário pessimista fica próximo a US$ 460, o que implica menos de 2% ao ano.

O retorno do cenário moderado é impulsionado por uma combinação de crescimento dos lucros e expansão modesta dos múltiplos, em vez de apenas pelos lucros, o que significa que o cenário depende da manutenção do P/L à medida que os lucros aumentam, e não apenas da melhora dos fundamentos.

As premissas do cenário intermediário em si não são ambiciosas: cerca de 10% de crescimento anual da receita e aproximadamente 13% de crescimento anual do lucro por ação a partir de agora. Considerando que a Dell acabou de aumentar sua receita em 88% em um único trimestre, o modelo está precificando uma desaceleração significativa em relação aos níveis atuais, o que é um cenário base razoável à medida que o ciclo dos servidores de IA amadurece. A faixa do cenário se inclina claramente para o lado positivo; a distância entre o preço atual e o cenário otimista é quase o dobro da distância até o cenário pessimista.

O que o retorno anualizado de 7% do cenário intermediário indica é que a ação já absorveu uma parte substancial das boas notícias. Com alta de 209% no acumulado do ano, e com o mercado projetando um preço-alvo médio de cerca de US$ 484, esta é uma situação que o mercado ainda não percebeu na Dell.

O que os otimistas estão apostando

- O ciclo de infraestrutura de IA ainda tem anos pela frente. Os clientes corporativos ainda estão nos estágios iniciais da implantação de IA, e a administração descreveu seu pipeline como múltiplas carteiras de pedidos em todos os setores verticais, com visibilidade que se estende bem além do atual ano fiscal.

- As estimativas de consenso podem se mostrar conservadoras demais. A Dell superou as estimativas do primeiro trimestre por uma ampla margem e elevou a projeção em US$ 27 bilhões noventa dias após divulgá-la. Se a demanda se mantiver, a trajetória do lucro por ação (EPS) no gráfico pode parecer subestimada em retrospecto.

- Os negócios tradicionais oferecem uma base sólida. Um ciclo de renovação de servidores em fase inicial e sete trimestres consecutivos de crescimento no segmento de PCs comerciais sugerem que o negócio de servidores de IA é genuinamente complementar.

- O balanço patrimonial sustenta retornos de capital contínuos. A Dell devolveu US$ 2,1 bilhões aos acionistas em um único trimestre e mantém um endividamento administrável em torno de 1,4x da dívida líquida em relação ao EBITDA.

O que os pessimistas estão observando

- A compressão das margens ainda tem espaço para avançar. À medida que os servidores de IA crescem de cerca de 37% da receita de infraestrutura para uma participação ainda maior, o perfil geral das margens continua a cair. A questão é se o volume pode superar permanentemente o declínio nas margens.

- A maior parte dos retornos fáceis jáfoi capturada. Com alta de 209% no acumulado do ano, a projeção intermediária do modelo TIKR, de cerca de 7% anualizados, não é o tipo de retorno que tende a atrair novos capitais agressivos.

- As restrições de oferta criam risco de execução. A administração espera encerrar o ano com uma carteira significativa de pedidos de IA, pois a demanda está superando a disponibilidade de componentes, particularmente de memória. Qualquer interrupção no fornecimento poderia atrasar o reconhecimento da receita.

- Os ciclos de hardware acabam mudando. A própria história da Dell inclui uma forte compressão da receita, que caiu de US$ 101 bilhões para US$ 88 bilhões entre os anos fiscais de 2022 e 2024. Quando os gastos corporativos com IA se moderarem, a Dell sentirá o impacto rapidamente.

Veja as previsões de crescimento e metas de preço dos analistas para as ações da Dell (É grátis!) >>>

Você deve investir na Dell Technologies

O negócio está apresentando um desempenho genuinamente incomum para uma empresa desse porte e maturidade. Os sinais de demanda são fortes, e a capacidade de geração de lucros está crescendo significativamente.

Mas o modelo TIKR aponta para retornos anualizados na casa dos 5% no cenário base, e as ações já refletiram a maior parte da transformação. Esta é uma empresa em que é mais fácil admirar o negócio do que o ponto de entrada.

Use o TIKR para acompanhar a receita, as margens e a trajetória do lucro por ação (EPS) da Dell a cada trimestre, juntamente com todas as outras ações no seu radar. Não é necessário cartão de crédito.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!