Principais dados sobre as ações da Amazon

- Preço atual: US$ 238,55 (fechamento de 12 de junho de 2026)

- Preço-alvo (médio): ~US$ 607

- Preço-alvo do mercado: ~US$ 313

- Retorno total potencial: ~155% (até o final de 2030)

- TIR anualizada: ~23%/ano

- Reação aos resultados: +0,77% (29 de abril de 2026)

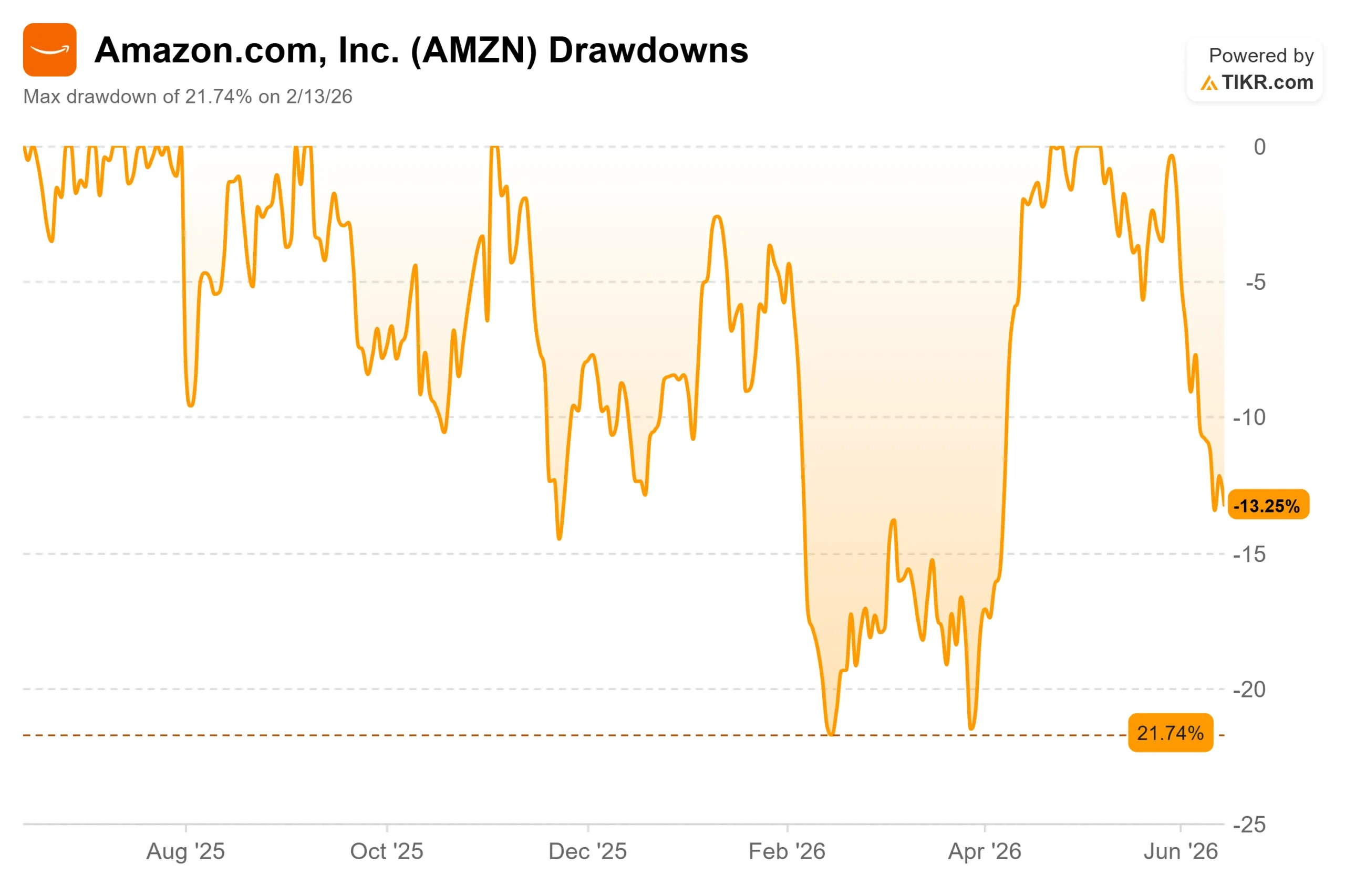

- Queda máxima: 21,74% (13 de fevereiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Amazon (AMZN) acaba de informar aos investidores que seu negócio de nuvem está crescendo mais rapidamente do que em quase quatro anos, e o mercado vendeu as ações mesmo assim. As ações fecharam a US$ 238,55 em 12 de junho, uma queda de cerca de 13% em relação à alta de US$ 278,56 registrada em maio e de aproximadamente 6% na última semana. Para o maior provedor de nuvem do mundo, essa é uma reação estranha a boas notícias.

Então, eis a pergunta que os investidores estão fazendo sobre as ações da Amazon em 2026: essa fraqueza é um aviso ou uma oportunidade? Os fundamentos estão se acelerando. O preço está caindo. Ambos não podem permanecer assim para sempre.

O argumento otimista é breve. A Amazon Web Services (AWS), braço de nuvem da empresa, cresceu 28% em relação ao ano anterior no último trimestre, seu ritmo mais rápido em 15 trimestres, e sua margem operacional atingiu um recorde. O argumento pessimista é igualmente breve: a empresa planeja gastar cerca de US$ 200 bilhões este ano, e o dinheiro está vindo cada vez mais de empréstimos, e não de lucros.

A liquidação gira em torno de um número

A Amazon não está caindo porque seus negócios estão fracos. Ela está caindo porque os investidores estão nervosos com a forma como a empresa está financiando seu crescimento.

Esse nervosismo ganhou um novo gatilho este mês. Em 8 de junho, a Amazon garantiu um empréstimo a prazo de US$ 17,5 bilhões liderado pelo Citibank, de acordo com um documento apresentado à SEC, dias depois de vender C$ 14 bilhões (cerca de US$ 10 bilhões) em títulos em dólares canadenses, a maior venda de títulos corporativos já realizada nessa moeda. As ações caíram 1,2% em 12 de junho, à medida que as notícias sobre a dívida se acumulavam.

Para uma empresa que há muito se financia com seu próprio fluxo de caixa, recorrer à dívida é um sinal. O plano de despesas de capital de US$ 200 bilhões — ou seja, dinheiro gasto em data centers, chips e infraestrutura — agora é grande demais para ser coberto apenas pelo caixa operacional, e o fluxo de caixa livre acumulado sofreu uma forte compressão.

O CEO Andy Jassy enfrentou a preocupação de frente. “Já passamos por esse ciclo com a primeira grande onda de crescimento da AWS e gostamos dos resultados”, disse ele aos analistas, enquadrando os gastos como a mesma estratégia que transformou a AWS no que ele chamou de um negócio com receita anual de US$ 150 bilhões.

Veja estimativas históricas e futuras para as ações da Amazon (É grátis!) >>>

Por que os fundamentos apontam para o contrário

O primeiro trimestre é o que o medo está combatendo. A receita da AWS atingiu US$ 37,6 bilhões, um aumento de 28% em relação ao ano anterior. A receita total foi de US$ 181,5 bilhões, e o lucro operacional de US$ 23,9 bilhões gerou uma margem recorde de 13,1%. O lucro ajustado de US$ 2,78 por ação superou a expectativa do mercado em cerca de 69%, o indicador mais claro da lucratividade do trimestre.

A força foi generalizada. A publicidade cresceu 22%, para US$ 17,2 bilhões, e as unidades vendidas no negócio de lojas cresceram 15%, o maior aumento desde o final da pandemia. Os segmentos geradores de caixa estão financiando aquele que precisa.

O negócio de chips pode ser a parte mais subestimada. O silício personalizado da Amazon agora opera a uma taxa anual de mais de US$ 20 bilhões, com crescimento de três dígitos ano a ano. Jassy disse que o Trainium2, o chip de treinamento de IA da Amazon, oferece um desempenho de preço cerca de 30% melhor do que GPUs comparáveis (os chips padrão para trabalhos de IA) e está praticamente esgotado. “Temos agora mais de US$ 225 bilhões em compromissos de receita para o Trainium”, disse ele. Uma carteira de pedidos desse tamanho é difícil de conciliar com a ideia de que os gastos com IA são especulativos.

Mais barato do que seu próprio passado recente

Não há uma empresa de referência clara no mercado para uma empresa que é ao mesmo tempo uma das principais varejistas de alimentos dos EUA, a maior provedora de nuvem e uma das três maiores projetistas de chips para data centers. Portanto, o teste mais justo é comparar a Amazon com seu próprio histórico.

As ações são negociadas a cerca de 12 vezes o EV/EBITDA futuro, uma medida de valor em relação ao lucro operacional esperado. Isso fica abaixo da faixa de 12 a 14 vezes que a empresa manteve ao longo de 2025. O mercado está pagando menos por cada dólar de potencial de lucro futuro do que pagava há um ano, mesmo com a aceleração do crescimento. Essa diferença é o cerne da questão da avaliação.

O risco também funciona no sentido contrário. Se a demanda por IA gerar receita mais lentamente do que a administração prevê, os gastos de capital (capex) pesarão sobre o fluxo de caixa livre por mais tempo, e o múltiplo nunca será reavaliado. Os riscos regulatórios se somam a isso, incluindo uma revisão da União Europeia sobre aquisições de serviços em nuvem e um julgamento antitruste da Comissão Federal de Comércio dos EUA marcado para outubro de 2026.

Veja como a Amazon se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 238,55

- Preço-alvo (médio): ~US$ 607

- Retorno total potencial: ~155%

- TIR anualizada: ~23%/ano

O cenário médio do Modelo de Avaliação TIKR, previsto para o final de 2030, coloca a AMZN em torno de US$ 607, um retorno total implícito próximo a 155% e uma TIR anualizada (o retorno anual do preço atual até o preço-alvo) de cerca de 23%. O cenário médio se encaixa aqui porque fica entre um mercado que já espera alta e premissas que não exigem feitos heróicos.

Dois fatores impulsionadores da CAGR (taxa composta de crescimento anual) sustentam a previsão: a expansão da AWS à medida que a carteira de pedidos da Trainium se converte em receita faturada, e a publicidade sobreposta à base de varejo. O fator impulsionador da margem é a alavancagem operacional, com a margem de lucro líquido ampliando-se para 16% até 2030, partindo de um dígito historicamente, auxiliada pela automação do atendimento de pedidos e chips internos mais baratos. O principal risco é o próprio ciclo de capex.

O lado positivo: a Amazon acumula receita na casa dos 10%, as margens se expandem e as ações praticamente dobram até 2030. O lado negativo: os gastos de US$ 200 bilhões continuam superando a receita, o fluxo de caixa livre permanece escasso e o múltiplo continua em baixa.

Conclusão

O próximo teste real são os resultados do segundo trimestre da Amazon, em 30 de julho. Fique de olho, acima de tudo, no crescimento da AWS: se se mantiver em 28% ou mais, a reaceleração é uma tendência, não um episódio isolado. Se cair para a casa dos 20% enquanto os gastos sobem, os pessimistas estavam adiantados, mas certos. Fique de olho no fluxo de caixa livre também. A administração não estabeleceu um piso, então o primeiro sinal de que o fluxo de caixa livre acumulado parou de encolher seria a prova mais clara de que os gastos estão se transformando em retornos. Até lá, a ação é uma aposta no histórico de Jassy contra a paciência do mercado.

Você deve investir na Amazon?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Amazon e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Amazon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!