Principais indicadores das ações da Meta Platforms

- Preço atual: US$ 566,98

- Meta de mercado (média): ~US$ 830

- Potencial de alta implícito em relação à meta do mercado: ~46%

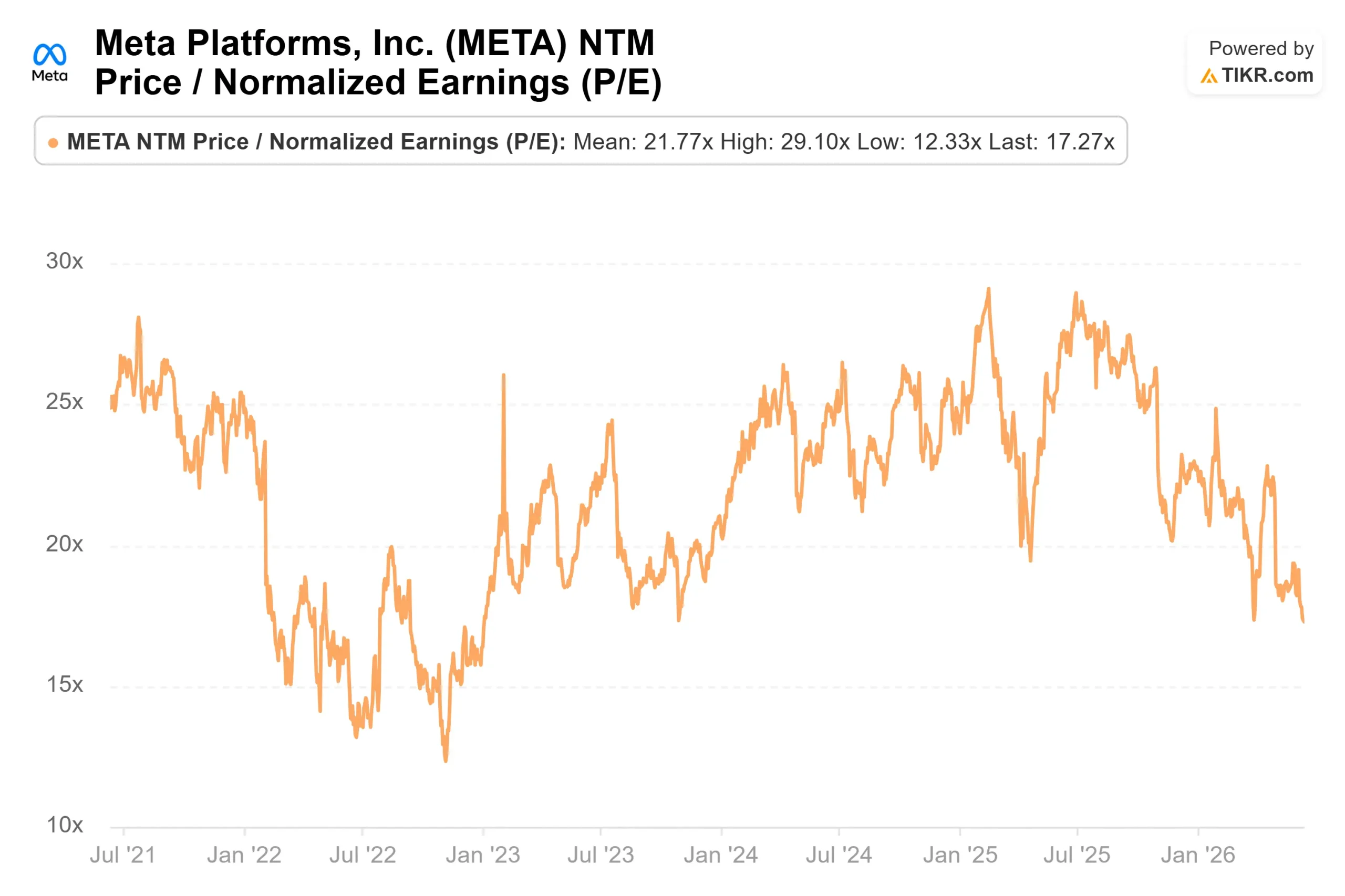

- P/L NTM: 17,27x

- Margem EBIT dos últimos 12 meses: 41,2%

- Reação aos resultados: (8,55%) (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Meta Platforms (META) é a maior empresa de publicidade do mundo e, em 2026, o mercado está tratando as ações da Meta como se fossem de uma empresa em dificuldades. As ações fecharam a US$ 566,98 em 12 de junho, cerca de 28% abaixo da máxima de 52 semanas de US$ 796,25 e apenas 9% acima da mínima. Otimistas e pessimistas não estão discutindo se o mecanismo de publicidade funciona, pois ele cresceu 33% no último trimestre. Eles estão discutindo duas coisas que o mercado ainda não consegue precificar: quanto custarão os problemas regulatórios da Meta na Europa e se o maior programa de gastos de sua história dará retorno.

A questão regulatória se acirrou nesta primavera. Em 29 de abril, a Comissão Europeia divulgou conclusões preliminares de que o Instagram e o Facebook violam a Lei dos Serviços Digitais, o regulamento de segurança online da UE, ao não impedirem o acesso de crianças menores de 13 anos às suas plataformas. Se confirmada, a Comissão pode impor uma multa de até 6% do faturamento anual mundial da Meta, que em 2025 se aproximaria de US$ 12 bilhões, além de penalidades contínuas até que a Meta cumpra a regulamentação. A Meta diz discordar e está lançando novas ferramentas de detecção de idade. A pressão não diminuiu em junho: em 3 de junho, um tribunal da UE emitiu uma decisão mista que derrubou o rótulo de “gatekeeper” no Facebook Marketplace, mas o manteve para o Messenger.

Os gastos são a verdadeira batalha

A multa é manchete. O gasto de capital é a tese. Os últimos três trimestres da Meta seguiram o mesmo roteiro: a administração eleva a previsão de gastos, os investidores recuam, as ações caem. O primeiro trimestre de 2026 foi a última repetição. A receita de US$ 56,3 bilhões superou as estimativas e cresceu 33% em relação ao ano anterior, mas as ações caíram 8,55% no dia. O gatilho foi uma linha nas perspectivas: a Meta elevou sua previsão de gastos de capital para 2026 de US$ 115 bilhões a US$ 135 bilhões para US$ 125 bilhões a US$ 145 bilhões.

A administração foi sincera sobre o motivo. “Nossa experiência até agora tem sido a de que continuamos subestimando nossas necessidades de computação, mesmo tendo aumentado significativamente nossa capacidade”, disse a diretora financeira Susan Li aos investidores. Para um mercado já nervoso com os gastos, a admissão de que a empresa continua gastando mais do que o planejado não é tranquilizadora, e contratos plurianuais de nuvem e infraestrutura geraram um aumento de US$ 107 bilhões nos compromissos contratuais somente no trimestre.

O CEO Mark Zuckerberg definiu a aposta de forma clara. “As pessoas serão mais importantes no futuro, não menos”, disse ele, apresentando o gasto como uma aposta de que indivíduos usando agentes de IA, e não um sistema centralizado, impulsionarão a próxima onda de valor. Seu roteiro é o mesmo ciclo que a Meta vem seguindo há duas décadas: construir modelos líderes, transformá-los em produtos líderes e, então, “aumentar a eficiência deles para elevar a lucratividade”. A questão em aberto é se a diferença entre gastos e lucro durará um ano ou vários.

Veja estimativas históricas e futuras para as ações da Meta Platforms (É grátis!) >>>

Por que o múltiplo parece barato

Aqui está o dilema. O negócio de publicidade não está desacelerando: as impressões cresceram 19% no primeiro trimestre, e o preço médio por anúncio subiu 12%, ambos impulsionados por melhorias de IA no ranking de anúncios. As sessões de IA da Meta por usuário atingiram dois dígitos após o lançamento do Muse Spark, seu primeiro modelo interno do Superintelligence Labs. Esses são retornos mensuráveis, não promessas.

No entanto, as ações são negociadas a um P/L NTM de 17,27x, próximo da faixa mais baixa de sua variação plurianual, enquanto sua CAGR de receita projetada para os próximos dois anos ainda é de 22,6%. O desconto em relação aos concorrentes é gritante. A Alphabet é negociada a 28,78x os lucros futuros e o Reddit a 22,13x, enquanto a Meta é a mais barata do grupo, apesar de possuir o maior alcance e a margem mais alta, uma margem EBIT de 41,2% nos últimos 12 meses. O desconto não se deve aos fundamentos; é o medo do ciclo de gastos e das incertezas jurídicas.

Esse medo não é irracional. O fluxo de caixa livre deve escassear até 2026, à medida que os gastos atingem o pico, e os compromissos assinados deixam pouca margem de manobra para a administração recuar. Se a monetização da IA além da publicidade demorar a chegar, ou se a multa da UE ficar perto do limite superior da faixa, o múltiplo poderá permanecer comprimido até bem entrado 2027. A aposta aqui não é de que nada dará errado. É de que o preço já pressupõe que muitas coisas darão.

Veja como a Meta Platforms se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 566,98

- Meta do mercado (média): ~$830

- Potencial de alta implícito em relação à meta do mercado: ~46%

- P/L NTM: 17,27x

O preço-alvo médio do mercado, de cerca de US$ 830, implica um potencial de alta de aproximadamente 46% em relação ao preço atual, e o modelo de cenário intermediário da TIKR aponta para ganhos ainda maiores em seu horizonte plurianual. Os dois impulsionadores da receita são o crescimento contínuo da publicidade, impulsionado por melhorias de IA na classificação e precificação de anúncios, e a monetização antecipada de novas plataformas como o Threads, mensagens do WhatsApp e agentes de IA para negócios. O fator impulsionador da margem é a alavancagem operacional no segmento Family of Apps, onde a IA aumenta a conversão sem um aumento correspondente no número de funcionários. O principal risco é o ciclo de gastos: se a implantação da IA não se converter em lucro dentro do prazo, o fluxo de caixa livre permanecerá pressionado e os retornos serão reduzidos.

O cenário otimista é simples: a Meta é a empresa de mega capitalização com o menor múltiplo no setor de publicidade, e qualquer alívio nos gastos ou nos receios legais poderia reavaliar suas ações de forma acentuada. O cenário pessimista é igualmente claro: uma grande multa da UE, somada a um retorno lento da IA, poderia manter as ações estagnadas perto das baixas atuais.

Conclusão

Fique atento à próxima atualização de gastos e à margem que a acompanha. A Meta divulga o segundo trimestre de 2026 no final de julho, com receita estimada entre US$ 58 bilhões e US$ 61 bilhões. O número que importa não é a receita, que provavelmente superará as expectativas; o que importa é se a margem operacional se manterá perto de 40% enquanto os gastos de capital atingem o pico. Uma margem na casa dos 30% indica aos investidores que os gastos estão sendo absorvidos. Uma queda acentuada confirma o otimismo dos pessimistas. No âmbito jurídico, fique atento à Comissão passar de uma conclusão preliminar para uma decisão final, o que transformaria a multa de um risco em um valor concreto. Até que ambas as questões sejam resolvidas, a empresa de publicidade de mega-capitalização mais barata do mercado permanece barata por um motivo que o mercado pode identificar, mas ainda não consegue quantificar.

Você deve investir na Meta Platforms?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Meta Platforms e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Meta Platforms junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Meta Platforms no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!