Principais dados sobre as ações da Salesforce

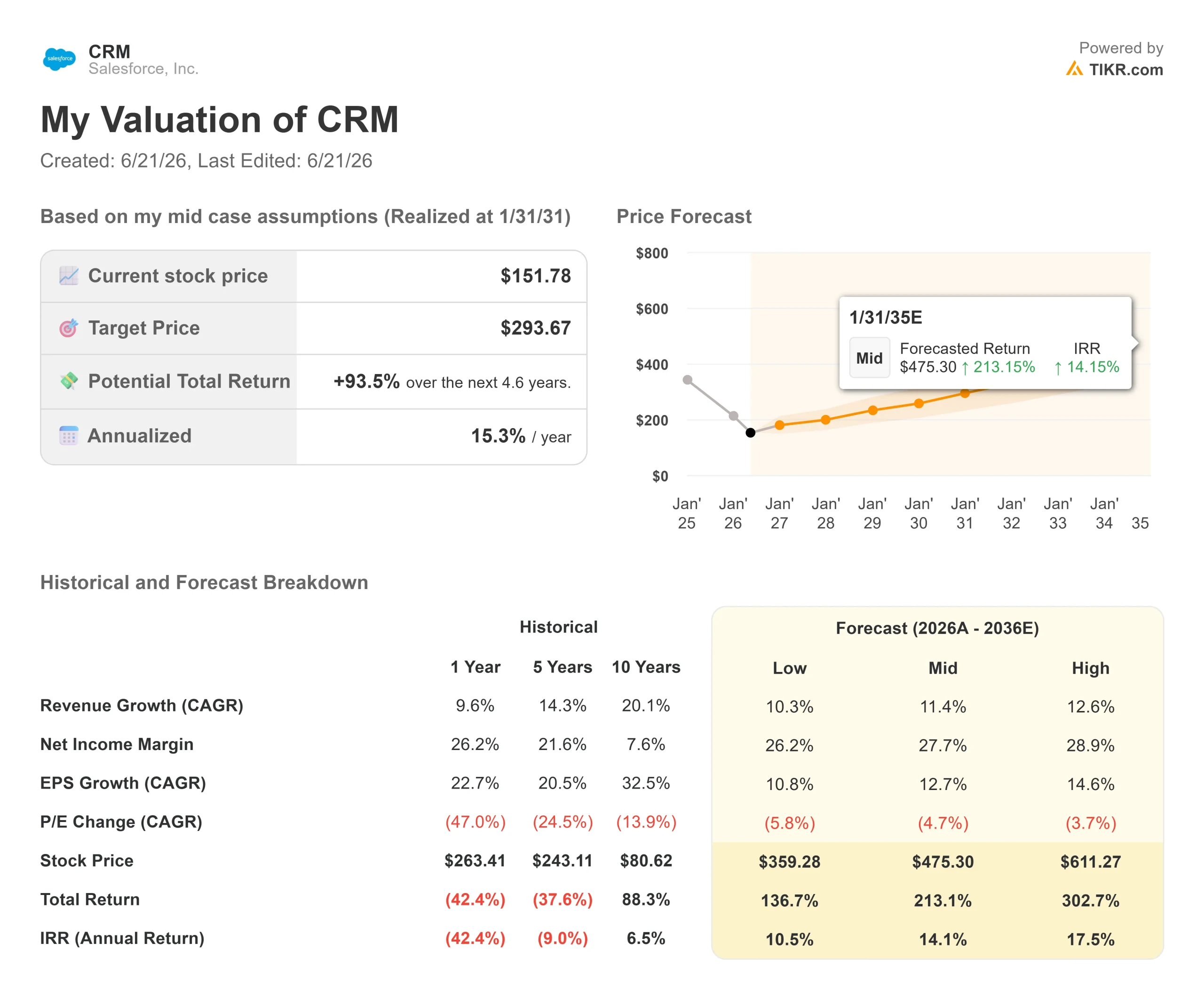

- Preço atual: US$ 151,78

- Preço-alvo (médio): ~US$ 290

- Preço-alvo do mercado: ~US$ 250

- Retorno total potencial: ~94%

- TIR anualizada: ~15%/ano

- Reação aos resultados: (0,75%) (27 de maio de 2026)

- Queda máxima: 44,53% (18 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Salesforce, Inc. (CRM) fechou a US$ 151,78 em 18 de junho, um pouco acima de sua mínima de 52 semanas e 45% abaixo da máxima de US$ 276,80 registrada há um ano. As ações passaram todo o ano de 2026 lidando com um receio: que os agentes de IA que a Salesforce agora comercializa substituam discretamente as vagas ocupadas por humanos pelas quais seus clientes pagam desde 1999. Os otimistas rebatem que a maior plataforma de gestão de relacionamento com o cliente (CRM) do mundo — o sistema que as empresas usam para acompanhar cada interação com o cliente — se torna mais valiosa à medida que os agentes se multiplicam, e não o contrário. O mercado ainda não consegue decidir quem está certo, e a diferença entre um preço em baixa e um negócio que continua crescendo é grande o suficiente para que valha a pena responder a essa pergunta.

O que torna este momento diferente é que a Salesforce acaba de mostrar aos investidores, por meio de negócios e não de apresentações, como planeja vencer a discussão.

Três aquisições em três semanas revelam o plano

Em cerca de três semanas, a Salesforce fechou acordos com a Contentful, uma plataforma de conteúdo que distribui conteúdo digital por meio de interfaces abertas em vez de páginas da web fixas, e com a m3ter, uma plataforma de faturamento desenvolvida para preços baseados no consumo. Cada uma delas se encaixa em uma pilha de soluções que já conta com a Informatica para dados. As ações não reagiram positivamente. O setor de CRM caiu cerca de 3,9% em 9 de junho, quando a notícia da m3ter surgiu junto com novas demissões, pois o mercado interpretou a infraestrutura de faturamento como “instalação hidráulica”, e não como crescimento.

E essa “infraestrutura” é justamente o ponto. Quando um agente de IA faz o trabalho de dez funcionários, cobrar por dez licenças deixa de fazer sentido. A m3ter dá à Salesforce a estrutura para cobrar pelo que os agentes realmente fazem, transformando o uso em tempo real em uma fatura. Como disse Meredith Schmidt, vice-presidente executiva e gerente geral de Gestão de Receitas da Agentforce, a IA está mudando o cenário “das assinaturas tradicionais para modelos baseados no consumo”. Isso reformula o argumento pessimista: a Salesforce não está esperando que o modelo de licença chegue ao fim; ela está construindo o modelo que o substituirá.

Veja estimativas históricas e futuras para as ações da Salesforce (é grátis!) >>>

O que a administração disse quando os slides foram desligados

A visão mais clara veio de uma conversa informal na Mizuho Technology Conference, em 9 de junho, onde o presidente e diretor de marketing, Patrick Stokes, apresentou o Headless 360, a iniciativa da empresa para permitir que agentes de IA externos acessem os dados da Salesforce por meio de padrões abertos. Stokes disse que a empresa observou seus próprios parceiros de laboratórios de IA deixarem de acessar o Salesforce como um site e começarem a extrair dados por meio de seus próprios agentes, e que o uso aumentou em vez de diminuir.

“O que estamos vendo é que, na verdade, há uma expansão do uso e do consumo”, disse Stokes. Ele sinalizou que “licenças de usuário de agente” provavelmente surgirão junto com as licenças por usuário humano, para que os clientes possam identificar por conta própria os agentes em execução na plataforma. Essa é a resposta estratégica à questão das licenças por usuário, apresentada aos investidores mais preocupados com o assunto. Se os agentes se tornarem uma nova unidade licenciada que alimenta uma cobrança por uso, a redução do número de postos de trabalho se torna uma transição, não uma sentença de morte.

Os números por trás do medo

Uma empresa que perdeu 45% de seu valor geralmente é aquela que está no prejuízo. A Salesforce está fazendo o contrário. Ela encerrou o ano fiscal de 2026 com US$ 41,5 bilhões em receita, um aumento de aproximadamente 10%, uma margem bruta de 77,6% e uma margem de fluxo de caixa livre de 34,7%. Seu relatório do primeiro trimestre do ano fiscal de 2027, divulgado em 27 de maio, superou as expectativas em ambos os indicadores, mas as ações caíram 0,75% naquele dia. A empresa está convertendo mais de um terço da receita em caixa, ao mesmo tempo em que reduz ativamente o número de ações em circulação por meio de um programa agressivo de recompra.

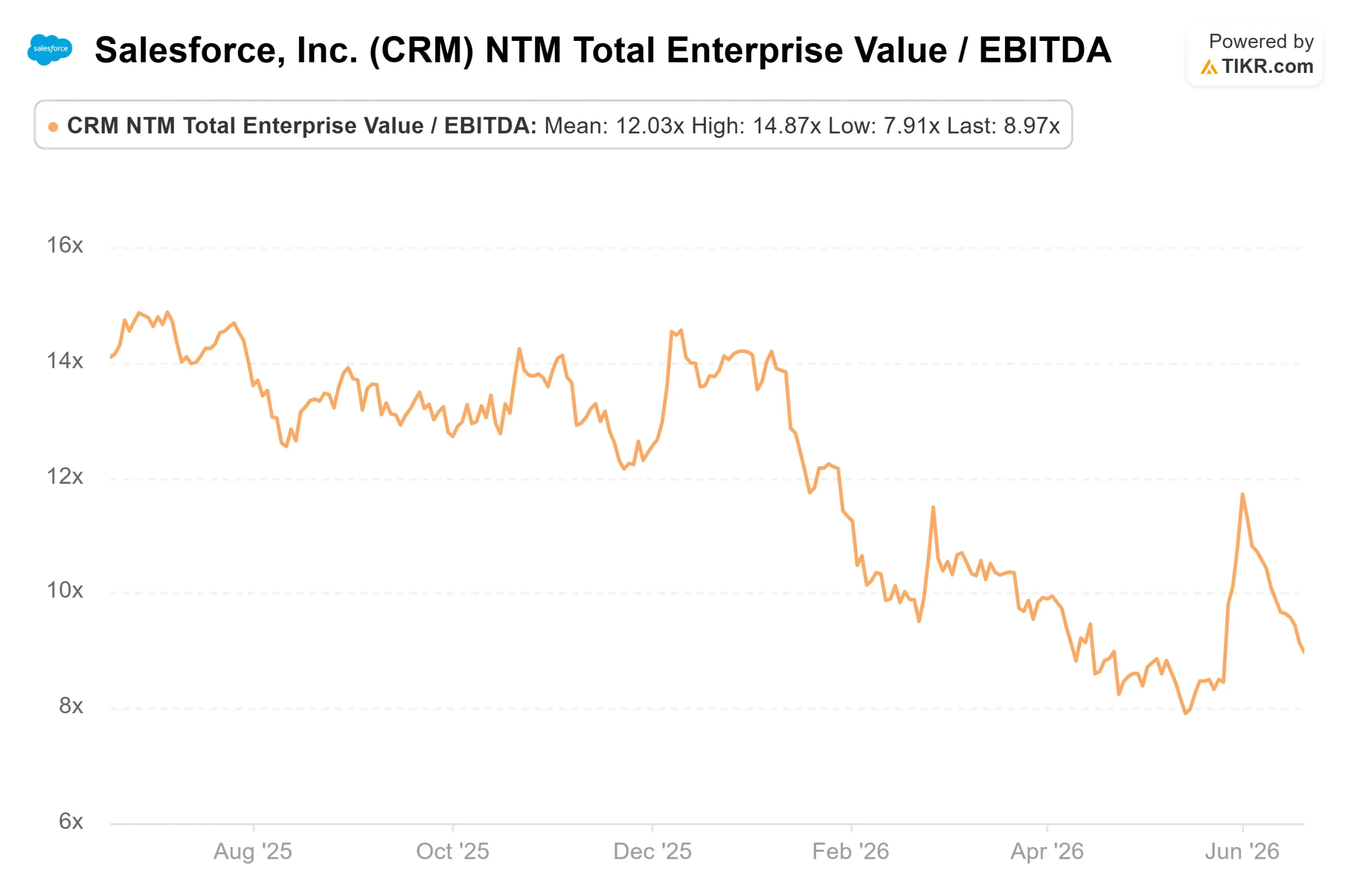

Essa capacidade de gerar caixa é o motivo pelo qual a avaliação parece deslocada, e não apenas barata. A Salesforce é negociada a um EV/EBITDA NTM(múltiplo de valor empresarial sobre o lucro projetado para o próximo ano), de 8,97x, contra uma média do setor de software próxima a 29,87x. A ServiceNow, a Cadence e a CrowdStrike são todas negociadas com múltiplos futuros muito mais elevados. A maior empresa do grupo e a que mais gera caixa está cotada abaixo de quase todas elas — um desconto que só faz sentido se você acreditar que seu crescimento estagnará permanentemente.

Veja como a Salesforce se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço-alvo (médio): ~US$ 290

- Retorno total potencial:~94%

- TIR anualizada: ~15%/ano (a partir de US$ 151,78 hoje)

Dois fatores impulsionadores de receita sustentam a previsão: o crescimento contínuo de dois dígitos nas assinaturas nas principais plataformas de nuvem e a expansão do Agentforce e da receita baseada no consumo, à medida que a camada de faturamento m3ter entra em operação. O fator determinante para as margens é a alavancagem operacional, com a margem de lucro líquido projetada para expandir para cerca de 28%, à medida que o número de agentes cresce sem aumento proporcional do quadro de funcionários. O principal risco é que a receita baseada no consumo cresça muito lentamente para compensar a redução no número de assinantes antes que isso afete a receita bruta.

O lado positivo: a pilha de IA reacende o crescimento, os múltiplos se normalizam e as ações praticamente dobram de valor.

O lado negativo: o medo da disrupção se concretiza, o crescimento desacelera e o múltiplo permanece comprimido porque a confiança no título nunca retorna.

Conclusão

O ponto de virada não será uma demonstração do produto. Será o relatório do segundo trimestre do ano fiscal de 2027, previsto para o final de agosto, e o dado que importa é o crescimento orgânico da receita. A administração indicou que o segundo semestre do ano fiscal de 2027 deverá acelerar. Se essa reaceleração se confirmar em agosto, com a ARR da Agentforce subindo em direção ao seu próximo bilhão, a queda de 45% começa a parecer o fundo do poço. Se o crescimento desacelerar enquanto as aquisições permanecerem invisíveis na linha de receita, o mercado continuará tratando a Salesforce como um negócio em declínio, não importa quanto dinheiro ela gere. Fique de olho na receita em agosto.

Você deve investir na Salesforce?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Salesforce e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Salesforce junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Salesforce no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!