Principais dados sobre as ações da Dell

- Preço atual: US$ 409,50

- Preço-alvo (médio): ~US$ 530

- Preço-alvo do mercado: ~US$ 485

- Retorno total potencial: ~30%

- TAR anualizada: ~6%/ano

- Reação aos resultados: +32,76% (28 de maio de 2026)

- Queda máxima: 32,64% (20 de janeiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

A linha que redefine a história da Dell

Dell Technologies (DELL) mais que triplicou de valor este ano, e o mercado ainda não consegue chegar a um consenso sobre o valor da ação. Os otimistas veem nela a vencedora mais clara no setor de hardware na expansão da IA. Os pessimistas veem uma fabricante de computadores com margens baixas, cotada como se fosse uma plataforma após uma alta expressiva. A US$ 409,50, abaixo da máxima de 52 semanas de US$ 469,47, a ação se situa entre essas visões. A pergunta que os investidores não param de fazer é simples: depois de uma alta tão grande, a Dell ainda está barata, ou o dinheiro fácil já se foi?

Uma conversa informal realizada em 2 de junho respondeu parcialmente a essa pergunta. Na Conferência Global de Tecnologia do Bank of America, Arthur Lewis, presidente do Grupo de Soluções de Infraestrutura (ISG) da Dell — divisão responsável pela venda de servidores, armazenamento e equipamentos de rede —, foi direto ao falar sobre a perspectiva otimista. A nova previsão, disse ele, “é limitada apenas pela oferta. A demanda que estamos observando excede em muito a oferta que temos”. Isso reformula o argumento pessimista. O risco não é se os clientes querem os servidores de IA da Dell. É se a Dell consegue entregá-los com rapidez suficiente e com qual margem de lucro.

Por que “limitado pela oferta” muda a equação

Durante a maior parte de 2026, o debate girou em torno da durabilidade da demanda. Lewis levou a discussão para um terreno mais difícil de contestar, afirmando que a Dell agora tem visibilidade dos pedidos “até 2026, 2027 e parte de 2028”. Quando a restrição é a oferta, e não a demanda, a receita no curto prazo depende da execução e do acesso a componentes, e não da conquista de contratos.

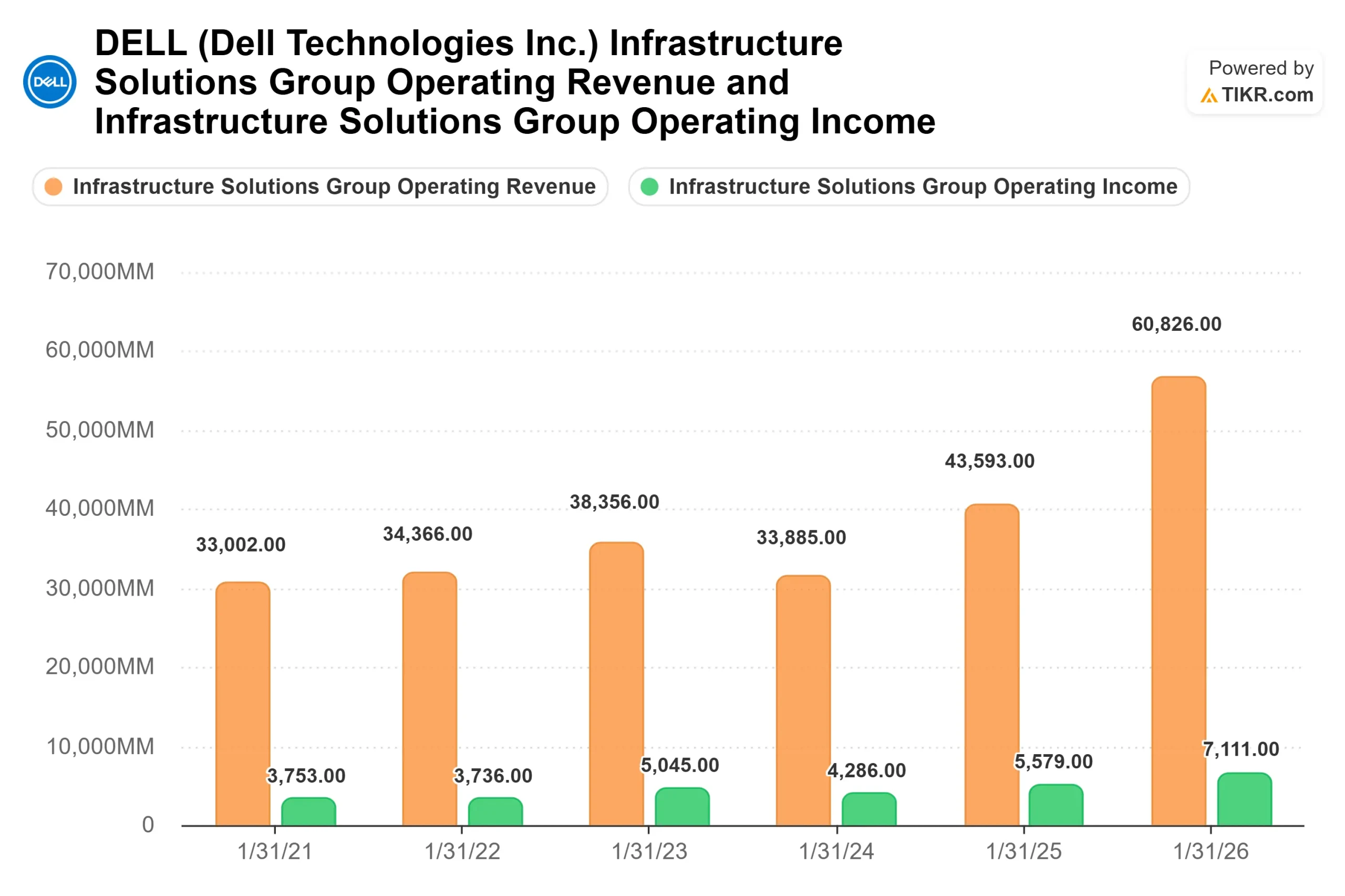

O último trimestre confirma isso. De acordo com o relatório do primeiro trimestre fiscal de 2027 da Dell, divulgado em 28 de maio, as ações subiram 32,76% no dia seguinte — a reação mais acentuada aos resultados financeiros em anos. A Dell registrou receita recorde de US$ 43,84 bilhões, com a receita de servidores otimizados para IA subindo 757%, para US$ 16,13 bilhões. A administração, então, elevou a previsão de receita para o ano inteiro para US$ 165 bilhões a US$ 169 bilhões e agora espera cerca de US$ 60 bilhões em receita com servidores de IA neste ano. Isso não foi apenas entusiasmo. Foi uma reavaliação do tamanho que a base de receita da Dell poderia atingir.

Veja as estimativas históricas e futuras para as ações da Dell (é grátis!) >>>

A parte que discretamente diz respeito às margens

A preocupação dos pessimistas sempre foi que os servidores de IA apresentam margens mais estreitas do que os produtos tradicionais da Dell. Lewis rebateu, e o ponto-chave está no armazenamento. Ele afirmou que o armazenamento com propriedade intelectual própria da Dell vem “crescendo com base na demanda, bem à frente do mercado, por cinco trimestres consecutivos” e que “o armazenamento com propriedade intelectual da Dell é mais valioso do que o de parceiros”.

Isso se relaciona a um produto que os investidores podem acompanhar. A nova plataforma de armazenamento PowerStore Elite da Dell estará disponível globalmente em julho de 2026. O armazenamento tem margem maior do que os servidores, e cada servidor de IA vendido é uma oportunidade de vendê-lo junto. De acordo com o relatório trimestral da Dell, a margem operacional da ISG manteve-se em 10,5%, mesmo com o forte peso da IA no mix de produtos, um aumento em relação aos 9,7% do ano anterior. A estratégia de integração e a escala estão compensando a menor rentabilidade dos servidores, em vez de serem prejudicadas por ela.

Há um segundo fator favorável. À medida que a IA passa de modelos que pensam para agentes que agem, mais cargas de trabalho são executadas em CPUs padrão, pois as tarefas dos agentes são “um processo serial sequencial que requer uma CPU”, disse Lewis. Isso ajudou a receita de servidores tradicionais e redes a crescer 92% no trimestre. O negócio tradicional não está perdendo força. A IA baseada em agentes está alimentando-o.

Como a Dell se compara aos concorrentes

Eis a tensão que essa alta gerou. Mesmo agora, a Dell é negociada a preços mais baixos do que a maioria dos concorrentes de hardware. Seu múltiplo preço/lucro (P/E) para os próximos doze meses (NTM) está em 22,19x, contra uma mediana do setor de 14,42x. Mas essa mediana é puxada para baixo por empresas com desempenho mais lento. No indicador EV/EBITDA, que compara o valor total com o lucro operacional, a Western Digital é negociada a 32,30x e a Seagate a 34,06x, ambas bem acima dos 15,03x da Dell, enquanto a Lenovo fica em 8,01x.

Portanto, a questão do prêmio ou do desconto não tem uma resposta clara, e esse é o ponto. A Dell não é nem a mais barata do grupo nem a mais cara, mas cresce mais rápido do que quase todas elas. Para uma empresa com previsão de receita de cerca de US$ 60 bilhões em servidores de IA este ano, um múltiplo futuro de 22x é uma aposta de que o crescimento é real e que as margens se mantêm à medida que o volume aumenta. É exatamente nesse ponto que otimistas e pessimistas ainda divergem.

Veja como a Dell se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 409,50

- Preço-alvo (médio): ~US$ 530

- Retorno total potencial: ~30%

- TIR anualizada: ~6%/ano

O cenário médio é utilizado aqui porque pressupõe uma desaceleração real em relação ao crescimento atual e representa o cenário base razoável à medida que o ciclo de IA amadurece. A meta baseia-se em dois fatores que impulsionam a CAGR da receita: a receita com servidores de IA atingindo uma taxa de execução de aproximadamente US$ 60 bilhões e os serviços e armazenamento de maior valor associados a esses sistemas. O fator que impulsiona a margem é misto, com o armazenamento IP da Dell crescendo mais rapidamente do que os servidores de margem mais baixa. O principal risco é que esse mesmo mix se volte contra a Dell caso os servidores cresçam enquanto os serviços associados fiquem para trás, ou se os custos de memória pressionem os preços.

O lado positivo: se a conversão da carteira de pedidos e os produtos associados se mantiverem, o cenário otimista aponta para um retorno total de cerca de 80%, ou aproximadamente 7% ao ano.

O lado negativo: se o crescimento desacelerar mais rapidamente do que o previsto, o cenário mais pessimista fica próximo a 11% de retorno total, pouco mais de 1% ao ano.

Conclusão

O próximo passo para avaliar essa tese é o relatório do segundo trimestre fiscal de 2027 da Dell, previsto para o final de agosto de 2026. A administração projetou uma receita entre US$ 44 bilhões e US$ 45 bilhões e um lucro ajustado por ação de cerca de US$ 4,80. O número que mais importa é a margem operacional da ISG. Um cenário positivo seria uma margem igual ou superior aos 10,5% que a Dell acaba de divulgar, enquanto a receita com servidores de IA continua crescendo. Um cenário negativo seria uma queda na margem à medida que a participação da IA aumenta, o que daria munição aos pessimistas. O sentimento do mercado está otimista neste momento, com 14 recomendações de “Comprar”, 5 de “Desempenho Superior”, 8 de “Manter”, 1 de “Sem Opinião”, 1 de “Desempenho Inferior” e 1 de “Vender”. A oferta já está garantida. A questão em aberto é quanto a empresa vai lucrar ao fechar o negócio.

Você deve investir na Dell?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Dell e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Dell junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Dell no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!