Principais dados sobre as ações da Tesla

- Preço atual: US$ 400,49

- Preço-alvo (médio): ~US$ 1.630

- Preço-alvo do mercado: ~US$ 420

- Retorno total potencial: ~307%

- Tasa de retorno interna (IRR) anualizada: ~36%/ano

- Reação aos resultados: -3,56% (22 de abril de 2026)

- Queda máxima: -29,93% (8 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Tesla, Inc. (TSLA) dedicou sua última teleconferência sobre resultados financeiros a dizer aos investidores para deixarem de pensar nela como uma montadora. O diretor financeiro, Vaibhav Taneja, foi direto ao ponto: a Tesla agora enfatiza o Full Self-Driving, seu software de direção autônoma, “como um produto, e o veículo apenas como o mecanismo de entrega”. Essa é toda a lógica otimista resumida em uma frase. E, em uma única semana de junho, órgãos reguladores em dois continentes começaram a testar se isso se sustenta.

As ações estão cotadas a US$ 400,49, ainda bem abaixo de sua máxima de 52 semanas, de US$ 498,83, segundo a TIKR. O mercado não está confuso em relação aos carros da Tesla. Ele está tentando avaliar a camada de software que a administração insiste ser o verdadeiro negócio, e esse software é exatamente o que os órgãos reguladores estão agora investigando.

Uma semana de regulamentação voltada para a tese

Em 18 de junho, a autoridade de transportes da Suécia recomendou que a UE rejeitasse o FSD, a menos que a Tesla removesse o “Speed Offset”, o recurso que permite que o carro ultrapasse o limite de velocidade indicado. O representante da Suécia “só votará a favor se a funcionalidade de excesso de velocidade da Tesla for removida”, de acordo com reportagem da Reuters sobre a carta.

A matemática é implacável. A aprovação em toda a UE requer 15 dos 27 países-membros, representando 65% da população, o que efetivamente exige o apoio da Alemanha, França ou Itália — nenhum desses países se posicionou a favor até o momento. A Finlândia e a Noruega compartilham das preocupações da Suécia, enquanto a Lituânia, a Estônia, a Dinamarca e a Bélgica aprovaram o FSD em nível nacional. O comitê se reúne em 30 de junho, mas não se espera votação nesse dia; portanto, os investidores receberão um sinal, não um veredicto.

A pressão não é apenas europeia. Em 16 de junho, os senadores Edward Markey e Richard Blumenthal solicitaram à NHTSA que auditasse as alegações de segurança do FSD divulgadas pela própria Tesla, classificando-as como “fracas e enganosas” e estabelecendo o prazo de 7 de julho. A objeção deles é metodológica: a Tesla compara acidentes graves em carros mais novos equipados com o FSD com uma taxa mais ampla nos EUA, que inclui incidentes menores em veículos mais antigos. A Tesla não respondeu aos pedidos de comentário.

Veja estimativas históricas e futuras para as ações da Tesla (É grátis!) >>>

Por que a teleconferência ainda é mais importante do que as manchetes

Taneja confirmou que o FSD atingiu quase 1,3 milhão de clientes pagantes globalmente, com crescimento impulsionado pelas assinaturas e redução da rotatividade. Essa composição de receita recorrente é a mudança da qual depende a avaliação da empresa. A receita de serviços cresceu 42% em relação ao ano anterior, a camada de alta margem que se acumula com o tamanho da frota.

O CEO Elon Musk administrou o momento com cuidado, e a franqueza é importante. Sobre a receita de autonomia, ele disse: “Acho que provavelmente a receita do FSD sem supervisão ou do Robotaxi não será muito significativa este ano, mas acredito que será significativa de maneira considerável no ano que vem.” O Robotaxi opera sem motoristas de segurança em Austin, Dallas e Houston, com a meta de expandir para uma dúzia de estados até o final do ano. A Tesla está pedindo aos investidores que financiem um fluxo de receita para 2027 com o caixa de 2026, e a votação da UE determinará o tamanho que esse mercado poderá atingir.

A teleconferência também trouxe à tona um custo que poucos estão levando em conta. Musk reconheceu que os carros da Hardware 3 — uma grande parcela da frota vendida com o FSD entre aproximadamente 2019 e 2023 — fisicamente não podem operar o FSD sem supervisão. As adaptações exigiriam a construção de “microfábricas” dedicadas nas principais metrópoles. Esse passivo está oculto por trás do número de 1,3 milhão de clientes pagantes.

O problema da avaliação em números concretos

Aqui está a desconexão que faz com que cada notícia sobre regulamentação mova o preço das ações. A Tesla é negociada a cerca de 89x o EV/EBITDA NTM e aproximadamente 186x o P/E NTM, segundo a TIKR. A General Motors é negociada perto de 7x e a Ford perto de 15x na mesma métrica de EV/EBITDA futuro, contra uma mediana do setor automotivo inferior a 5x. A Tesla é negociada a mais de 18 vezes essa mediana. Esse prêmio representa o que o mercado está pagando pelo FSD, pelo Robotaxi e pelo Optimus, e é por isso que uma carta sueca sobre uma configuração de velocidade pode afetar o preço das ações.

O prêmio só se justifica se o software for implantado em escala de acordo com o cronograma da administração. Uma rejeição em toda a União Europeia ou uma conclusão da NHTSA que obrigue a Tesla a reformular seu marketing de segurança não prejudicaria os carros. Isso reduziria o múltiplo, pois o múltiplo reflete a história do software.

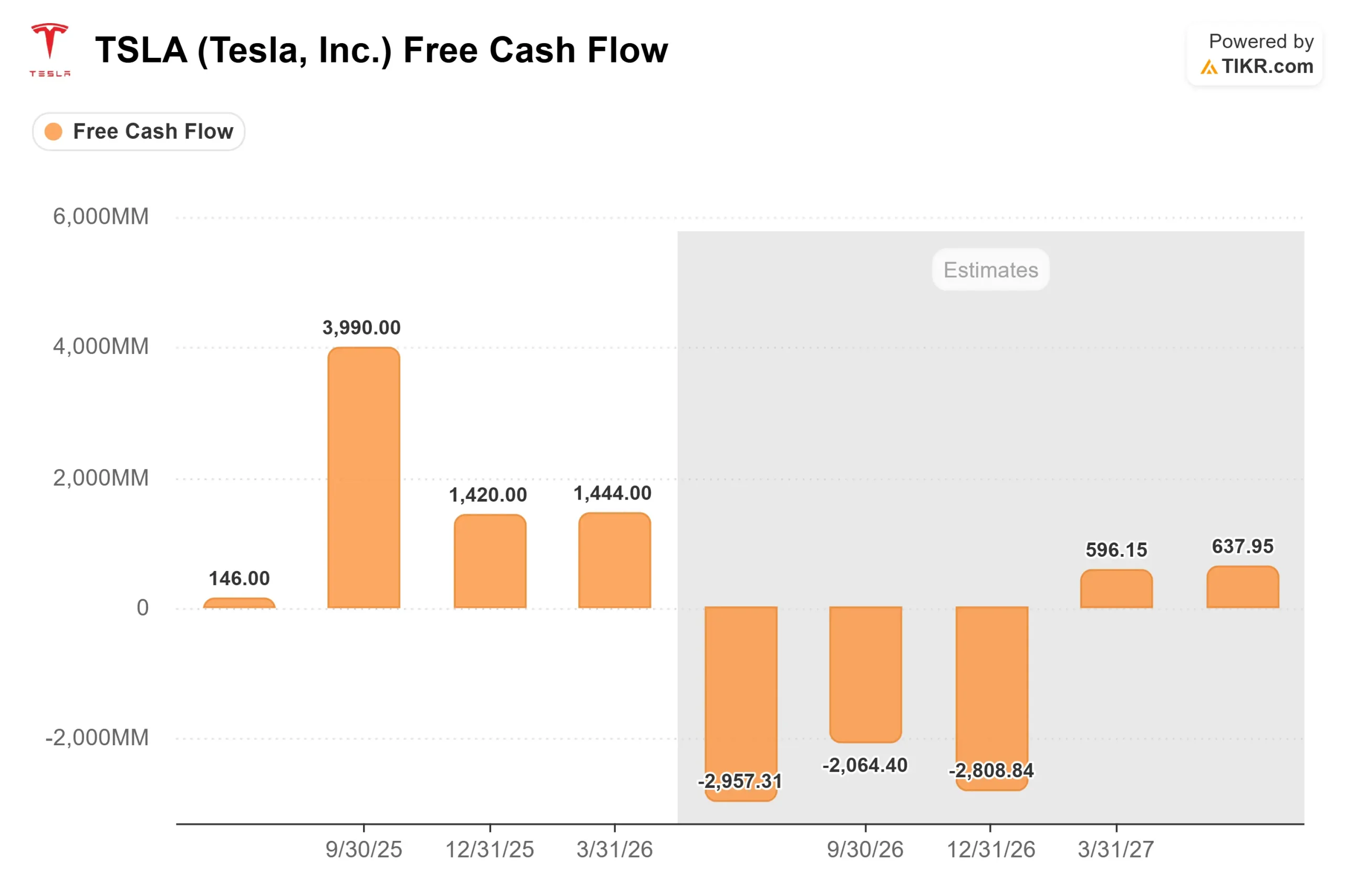

Os pessimistas têm munição concreta no fluxo de caixa. A administração projetou despesas de capital para 2026 acima de US$ 25 bilhões, quase o triplo dos US$ 8,5 bilhões gastos em 2025, e as estimativas da TIKR mostram que o fluxo de caixa livre ficará em torno de US$ 9,7 bilhões negativos em 2026. A Tesla está financiando os negócios do futuro com os lucros dos negócios atuais, cuja receita com automóveis vem sofrendo pressão. O sentimento está dividido por um motivo: o painel de analistas apresenta 18 recomendações de “Comprar”, 5 de “Desempenho Superior”, 18 de “Manter”, 2 de “Desempenho Inferior” e 4 de “Vender”, e a meta média do mercado, próxima a US$ 420, fica apenas um pouco acima do preço atual.

Veja como a Tesla se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 400,49

- Preço-alvo (médio): ~US$ 1.630

- Retorno total potencial: ~307%

- TIR anualizada: ~36%/ano

O cenário médio do TIKR aponta para cerca de US$ 1.630 por ação nos próximos 4,5 anos, o que implica um retorno total de cerca de 307% e uma taxa anualizada de aproximadamente 36%. A trajetória se baseia em um CAGR de receita de cerca de 21%, levando a receita de 2025, de cerca de US$ 95 bilhões, para aproximadamente US$ 226 bilhões até 2030.

Dois fatores impulsionadores da receita sustentam esse cenário: as assinaturas do FSD e a economia da frota de Robotaxis como fonte de receita de software, além da expansão do armazenamento de energia a partir de uma base de US$ 12,8 bilhões em 2025. O fator determinante para as margens é a alavancagem operacional em software e serviços, com a margem de lucro líquido projetada para atingir cerca de 23% até 2030, partindo de 6,2% em 2025. O principal risco é regulatório e de timing: se a aprovação em toda a UE demorar ou se a receita não supervisionada permanecer irrelevante após 2027, o múltiplo se comprimirá rapidamente. O lado positivo é uma trajetória de autonomia sem obstáculos que reavaliará as ações em linha com o modelo. O lado negativo é uma implantação estagnada que deixe a Tesla queimando caixa em um cenário de fraca performance no setor automotivo.

Conclusão

O próximo teste será em 30 de junho, quando o comitê da UE analisar o FSD. Fique atento para ver se a Alemanha, a França ou a Itália sinalizam uma posição. O silêncio mantém o mercado em todo o bloco paralisado e pressiona os múltiplos a se moverem em direção à aprovação, validando o cronograma no qual o preço das ações está baseado. Uma segunda data é importante: 7 de julho, quando a NHTSA deve responder aos senadores. O cenário positivo parece ser o impulso da UE e uma resposta processual da NHTSA. O cenário negativo parece ser um endurecimento do bloco nórdico e uma investigação de segurança mais aprofundada. Para uma ação cujo preço se baseia em software, e não em aço, o veredicto sobre o software agora está marcado no calendário.

Você deve investir na Tesla?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Tesla e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Tesla junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Tesla no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!