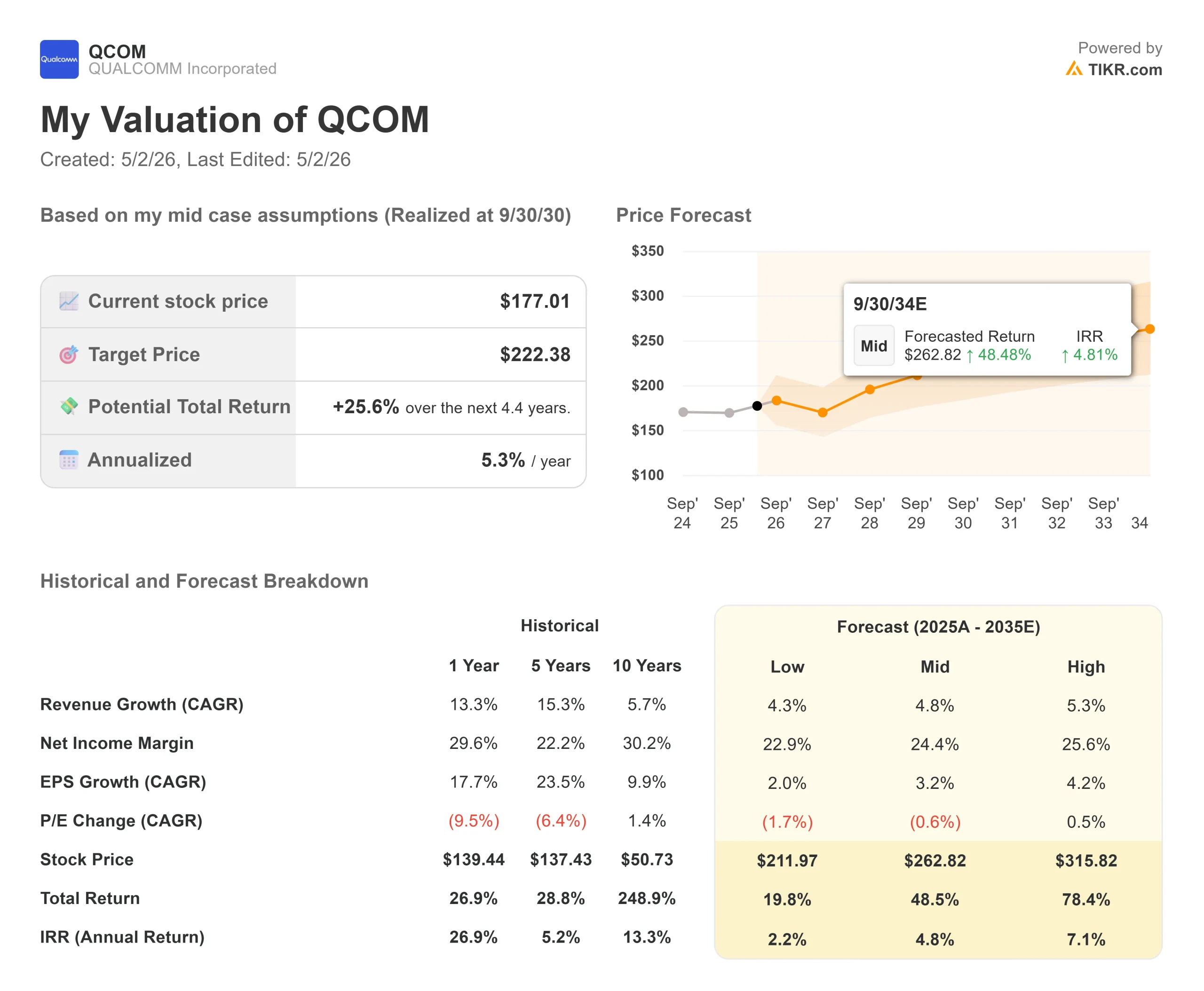

Principais estatísticas das ações da Qualcomm

- Preço atual: $177,01

- Preço-alvo (médio): ~$222

- Meta de rua: ~$159

- Potencial de retorno total (médio): ~26%

- TIR anualizada: ~5% / ano

- Reação dos lucros: +15,12% (29 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Qualcomm (QCOM) já estavam se movimentando antes da chegada dos lucros. Em 27 de abril, as ações subiram até 13% nas negociações de pré-mercado depois que o analista da TF International Securities, Ming-Chi Kuo, informou que a Qualcomm está pronta para fazer uma parceria com a OpenAI e a MediaTek para desenvolver chips de processamento para smartphones, com produção em massa prevista para 2028. Nenhuma das três empresas confirmou o relatório, mas ele acrescentou uma nova camada de crescimento potencial a uma ação que esteve sob pressão durante todo o ano.

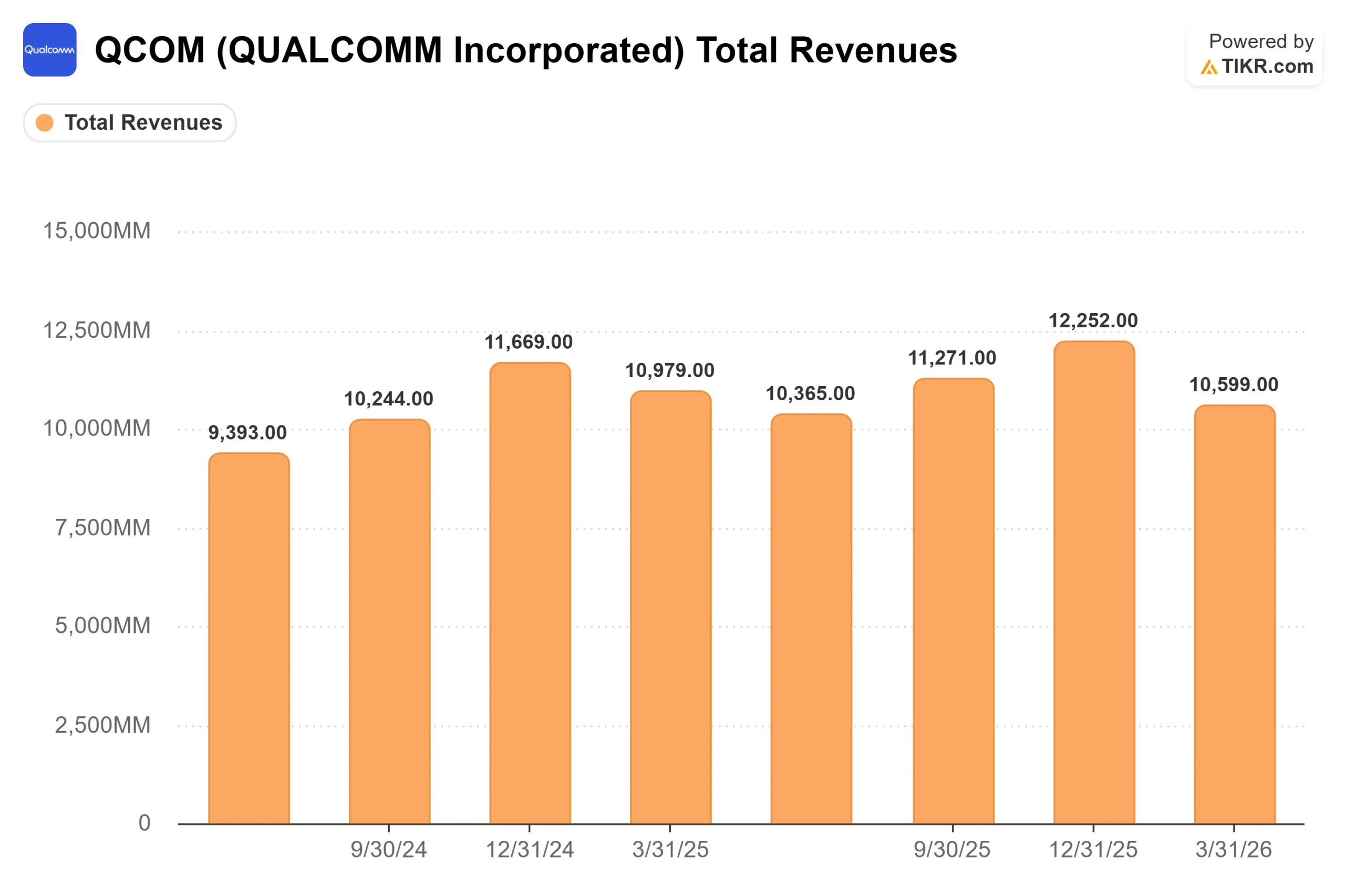

Dois dias depois, a chamada de lucros apresentou um segundo catalisador. A Qualcomm informou que a receita do segundo trimestre fiscal de 2026 foi de US$ 10,6 bilhões e o lucro por ação (EPS) não GAAP foi de US$ 2,65, com o EPS atingindo o limite superior da orientação e superando a estimativa de US$ 2,56 de Street, de acordo com os dados de Beats and Misses da TIKR. A orientação de receita para o terceiro trimestre de US$ 9,2 bilhões a US$ 10 bilhões ficou aquém do consenso, e as ações inicialmente caíram até 7% após o expediente.

Em seguida, o CEO Cristiano Amon divulgou que a Qualcomm começaria a enviar silício personalizado para um grande hiperscaler antes do final deste ano. O anúncio fez com que as ações caíssem 5% nas negociações após o expediente e atingissem um pico de ganho de 17%. No final da semana, a QCOM havia ganhado cerca de 34% na última semana e mais de 42% no último mês.

A falta de orientação para o terceiro trimestre está relacionada a um problema cíclico específico. O CFO Akash Palkhiwala explicou na teleconferência que os OEMs de aparelhos celulares chineses reduziram os planos de construção e diminuíram o estoque do canal em resposta ao aumento dos preços da memória, fazendo com que a Qualcomm subestimasse substancialmente a demanda do consumidor.

Palkhiwala afirmou que as receitas de aparelhos QCT de clientes chineses "chegarão ao fundo do poço no terceiro trimestre e retornarão ao crescimento sequencial no trimestre seguinte". De forma crítica, o segmento de licenciamento QTL da Qualcomm, que coleta royalties sobre ativações globais de aparelhos celulares, dá à gerência visibilidade direta da venda real ao consumidor, separada de suas próprias remessas de chips. Amon disse aos analistas: "Conhecemos o sell-through. Sabemos como o mercado de sell-through está se comportando... isso nos dá uma ideia muito boa sobre as ativações e a demanda dos clientes em relação ao que estamos enviando." A redução do estoque do canal é uma questão de tempo, não um colapso da demanda.

Veja as estimativas históricas e futuras das ações da Qualcomm (é grátis!) >>>

A Qualcomm está subvalorizada hoje?

A $177,01, a QCOM agora é negociada acima da meta média de Street de aproximadamente $159, por TIKR. Dos 36 analistas monitorados, apenas 9 classificam a empresa como Compra, 1 como Outperform, 22 como Hold e 4 como Underperform ou Sell. Esse é um consenso cauteloso que reflete um mercado disposto a reconhecer a história do data center, mas que ainda não está pronto para fazer um upgrade.

Com relação aos múltiplos de avaliação, a QCOM é negociada a cerca de 13,8x NTM EV/EBITDA e 18x NTM P/E, de acordo com a TIKR. Para fins de contexto, a Broadcom é negociada a cerca de 24,8x NTM EV/EBITDA e a NVIDIA a cerca de 19x NTM EV/EBITDA, de acordo com a página de concorrentes da TIKR. O desconto da Qualcomm faz sentido hoje porque sua receita de data center é atualmente zero. Se o programa de hiperscaler aumentar, essa diferença diminuirá. Se ele estagnar, a ação parecerá cara em relação a uma base de lucros de aparelhos celulares que ainda está sob pressão.

O segmento automotivo fornece uma base sólida para a avaliação. A Qualcomm ultrapassou uma taxa de execução de receita automotiva anualizada de US$ 5 bilhões no segundo trimestre e espera encerrar o ano fiscal de 2026 acima de US$ 6 bilhões anuais, de acordo com Amon na teleconferência de resultados. A QCT Automotive cresceu 38% ano a ano no segundo trimestre, e a gerência orientou para um crescimento de aproximadamente 50% ano a ano no terceiro trimestre.

A plataforma Snapdragon Digital Chassis de quinta geração, que Amon descreveu como fornecendo "taxa de transferência de CPU 3x maior" e "desempenho NPU 12x maior" em comparação com a geração anterior, começa a ser comercializada antes do final do ano fiscal. O segmento de IoT, que abrange PCs com IA, óculos inteligentes e dispositivos industriais, somou US$ 1,7 bilhão no segundo trimestre, um aumento de 9% em relação ao ano anterior.

O risco estrutural que nem as vitórias do data center nem os ganhos automotivos compensam totalmente é a Apple. O CFO Palkhiwala confirmou na teleconferência que a participação da Qualcomm no lançamento do iPhone neste outono é de aproximadamente 20%, sem nenhuma relação com o produto além disso.

O UBS descreveu a situação da Apple como um vento contrário à receita anual de US$ 4 bilhões a US$ 5 bilhões a partir da linha de base do calendário de 2026, enquanto o setor automotivo e a IoT estão adicionando receita em um ritmo mais lento. O aumento do data center precisa ser significativo para ajudar a fechar essa lacuna, que é exatamente o que o Investor Day de 24 de junho precisa mostrar.

Veja o desempenho da Qualcomm em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: $177,01

- Preço-alvo (médio): ~$222

- Potencial de retorno total: ~26%

- TIR anualizada: ~5% / ano

O modelo de caso médio TIKR tem como meta aproximadamente US$ 222 para a QCOM, o que implica em um retorno total de cerca de 26% e aproximadamente 5% anualizado em relação ao preço atual. Dois impulsionadores sustentam o CAGR de receita de cerca de 5%: composição automotiva contínua à medida que a Qualcomm amplia suas plataformas de chassi digital para ADAS de conteúdo mais alto e o ciclo de atualização de dispositivos IoT impulsionado pela IA agêntica. A âncora de margem é a QTL, que registrou uma margem EBT de 72% no segundo trimestre e gera receita de royalties do portfólio de patentes sem fio da Qualcomm, independentemente das condições do ciclo de chips. Esse piso de licenciamento é o que separa a Qualcomm de uma empresa de chips puros em um ciclo de baixa.

O principal risco do modelo é uma rampa de centro de dados mais lenta do que o esperado, chegando ao mesmo tempo que a redução da receita da Apple. Quanto ao retorno de capital, o fluxo de caixa livre LTM da Qualcomm foi de aproximadamente US$ 9,6 bilhões por TIKR, e a empresa retornou US$ 3,7 bilhões aos acionistas somente no segundo trimestre por meio de US$ 2,8 bilhões em recompras e US$ 945 milhões em dividendos, de acordo com a chamada de lucros. O rendimento dos dividendos é de 2,1%, de acordo com a TIKR. Os investidores não estão mantendo um nome especulativo enquanto a tese do data center se desenvolve. Eles estão mantendo uma franquia geradora de caixa com um negócio de licenciamento estrutural subjacente.

O modelo não inclui uma reavaliação múltipla. Ele precifica a QCOM aproximadamente onde ela tem sido negociada historicamente, não onde seria negociada se a receita do data center aumentasse significativamente. Essa opcionalidade é o que o mercado começou a precificar esta semana, e é em 24 de junho que a administração precisa validá-la.

Conclusão

A métrica a ser observada no Investor Day de 24 de junho é se a administração fornecerá uma trajetória de receita concreta ou uma contagem de clientes confirmada para o programa de data center. O UBS disse que o programa precisaria gerar aproximadamente US$ 10 bilhões em receita para justificar a reação do mercado desta semana. Essa é uma grande lacuna em relação às estimativas atuais, e o modo como a Qualcomm abordará essa questão em 24 de junho determinará se a ação se manterá acima de US$ 177 ou se devolverá uma parte dos ganhos da semana.

A tese em uma frase: A Qualcomm é uma empresa de semicondutores que gera dinheiro, com um segmento automotivo em aceleração e uma entrada no setor de data center; o mercado está agora precificando de forma otimista, o que a torna bastante valorizada se o programa de hiperscaler for bem-sucedido, e cara se não for.

Você deve investir na Qualcomm?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Qualcomm e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Qualcomm juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Qualcomm no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!