Principais estatísticas das ações da Planet Fitness

- Desempenho na semana passada: 0.1%

- Intervalo de 52 semanas: $87 a $114

- Preço atual: US$ 91

O que aconteceu?

A Planet Fitness chega à data de 24 de fevereiro (hoje) com ganhos genuínos, com 20,8 milhões de associados, crescimento de 6,7% nas vendas no mesmo clube e 181 aberturas de novos clubes em 2025, levando a PLNT a US$ 90,75, enquanto o setor de fitness passa por uma mudança geracional do consumidor.

Antes dos lucros, o analista da Jefferies, Randal Konik, recebeu a CEO Colleen Keating e o CFO Jay Stasz na Conferência ICR em 13 de janeiro, dando a Wall Street acesso direto à gerência, o que reforçou a confiança na trajetória de crescimento plurianual das unidades da empresa e no sentimento dos franqueados.

O motor operacional que impulsiona essa história funciona com três cilindros simultaneamente: A penetração do Black Card atingiu um recorde histórico de mais de 66%, um aumento de preço planejado de US$ 24,99 para US$ 29,99 no Black Card e um novo contrato de franquia no México com a Impulso Gym, visando Tijuana e Mexicali, anunciado em 17 de fevereiro.

Além dos números de curto prazo, o mercado está começando a reavaliar o Planet Fitness de uma operadora de franquia doméstica madura para uma plataforma global de infraestrutura de fitness, já que as pontuações de NPS da Espanha, a taxa de penetração de academias abaixo de 7% no México e o compromisso de 1 a 2 novos mercados internacionais por ano reestruturam totalmente o mercado total endereçável.

A CEO Colleen Keating declarou na Conferência ICR que "estamos na era de ouro do fitness", contextualizando o aumento de 30% da empresa na participação do High School Summer Pass e acelerando o crescimento do número de associados da Geração Z como ventos estruturais favoráveis, em vez de ruídos cíclicos.

Em apoio a essa convicção, a Jefferies usou sua plataforma ICR para destacar diretamente a Planet Fitness, com Konik enquadrando a empresa como "o Walmart do espaço das academias", enquanto a gerência confirmava que as TIRs de franquia estavam em meados da década de 20 nas aberturas de novos clubes.

Nos próximos três a cinco anos, a combinação de 6% a 7% de crescimento anual de unidades da Planet Fitness, um modelo de franquia de 90% sem ativos e a aceleração da expansão internacional em mercados pouco penetrados posicionam a empresa para ampliar sua liderança como a marca dominante de fitness de alto valor e baixo preço no mundo.

A opinião de Wall Street sobre as ações PLNT

Com os lucros do quarto trimestre sendo divulgados hoje e as métricas operacionais já confirmando 20,8 milhões de membros e um crescimento de 6,7% nas vendas no mesmo clube, a Planet Fitness entra em seu evento de relatório mais importante do ano com a história fundamental já apontando decisivamente para cima.

Os analistas projetam que a receita suba para US$ 1,5 bilhão no ano fiscal de 2026, o que representa um crescimento de 11,1%, enquanto o lucro por ação normalizado acelera 16,5% para US$ 3,54 e as margens do EBITDA se expandem para 42,6%, o que dá ao argumento de alta uma história de expansão de margem além da narrativa de crescimento da unidade.

Wall Street está firmemente apoiando a tese de recuperação, com 11 analistas classificando a PLNT como Compra e a meta de preço médio em US$ 130,0, contra um preço atual de US$ 90,75, o que implica uma alta substancial de 43,3% em relação aos níveis atuais.

O spread da meta reforça a convicção, com a baixa da rua em US$ 100,0 e a alta chegando a US$ 185,0, refletindo uma discordância genuína sobre a agressividade com que a Planet Fitness pode executar sua expansão internacional e o aumento de preço do Black Card simultaneamente.

O que diz o modelo de avaliação?

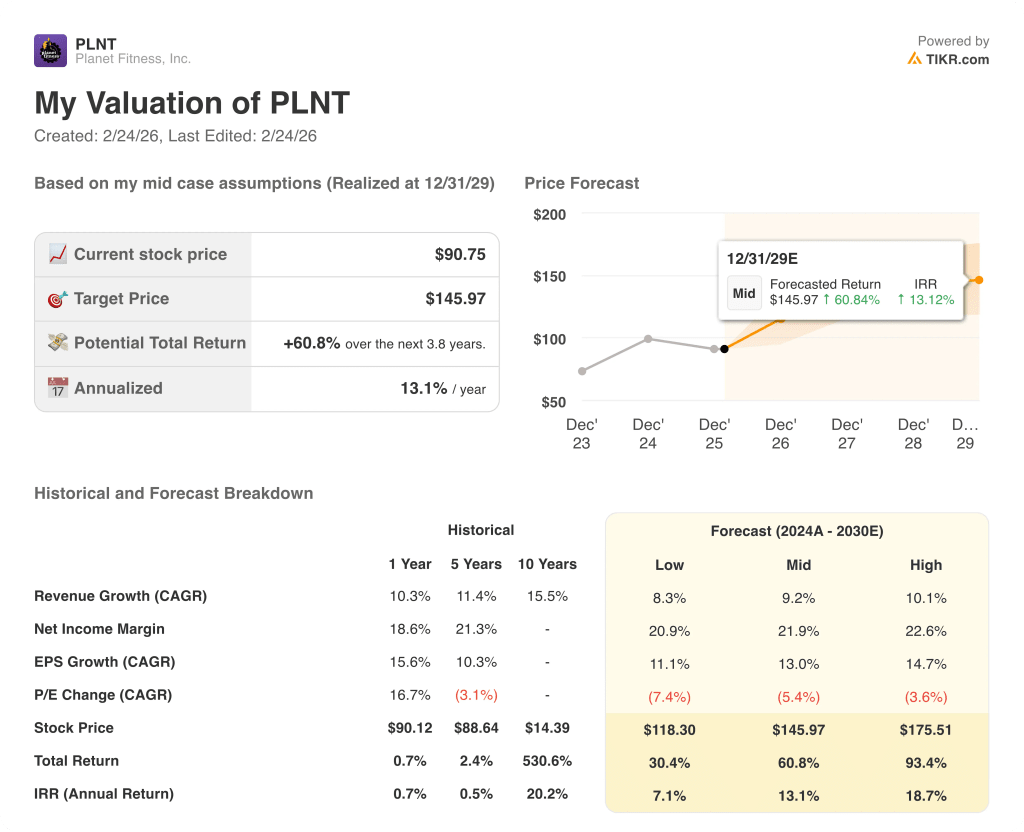

Com o apoio de um número recorde de associados, um aumento planejado do preço do Black Card para US$ 29,99 e novos contratos de franquia no México, o modelo de avaliação de caso médio da TIKR avalia a PLNT em US$ 146,0 até o final da década, o que implica um retorno total de 60,8% a uma TIR anualizada de 13,1% em relação ao preço atual.

O risco central é a compressão múltipla, já que o modelo projeta uma contração anual de P/L de 5,4%, mesmo no cenário intermediário, o que significa que a Planet Fitness deve manter um crescimento consistente dos lucros e executar o aumento de preço do Black Card sem o desgaste dos associados para compensar esse vento contrário da avaliação.

A US$ 90,75 e negociada 43,3% abaixo da meta média de Wall Street, com lucros previstos para amanhã, a Planet Fitness parece significativamente subvalorizada para os investidores dispostos a deixar que os resultados de 24 de fevereiro confirmem o que as métricas operacionais já vêm sinalizando.

Você deve investir na Planet Fitness, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Planet Fitness e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Planet Fitness, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações PLNT na TIKR gratuitamente →