A Microchip Technology Incorporated (NASDAQ: MCHP) A Microchip Technology Incorporated (NASDAQ: MCHP) tem enfrentado um período desafiador à medida que o setor de semicondutores passa por uma demanda mais fraca. A receita diminuiu nos segmentos industrial e de consumo, e as ações são negociadas perto de US$ 62/ação, bem abaixo de suas máximas em 2024. Ainda assim, os analistas veem sinais encorajadores de recuperação à medida que a Microchip se inclina para mercados de maior crescimento, como automotivo, data center e conectividade.

Recentemente, a empresa anunciou planos para aumentar os investimentos em microcontroladores de próxima geração e chips automotivos, posicionando-se para capturar a demanda de veículos elétricos e automação industrial. A gerência também reafirmou seu foco na disciplina de custos e no forte fluxo de caixa livre, sinalizando a confiança de que as margens podem se manter estáveis apesar das vendas mais fracas no curto prazo. Essas ações refletem uma empresa que está se preparando para o próximo ciclo de alta, em vez de simplesmente esperar por ele.

Este artigo explora onde os analistas de Wall Street acham que a Microchip Technology poderá ser negociada até 2028. Reunimos metas de preço consensuais e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas dos analistas e não as previsões da própria TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

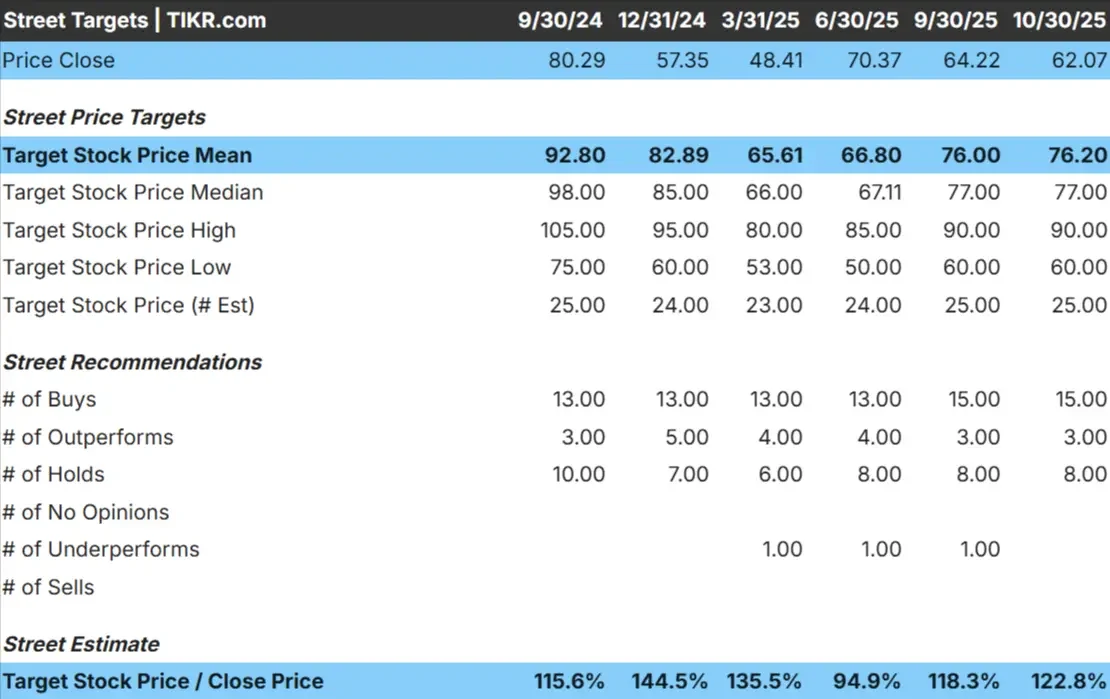

Hoje, a Microchip é negociada a cerca de US$ 62 por ação. O preço-alvo médio dos analistas é de US$ 76/ação, o que sugere um potencial de alta de cerca de 23%. As previsões mostram um spread moderado que reflete o otimismo medido entre os analistas:

- Estimativaalta: ~$ 90/ação

- Estimativa baixa: ~$ 60/ação

- Meta mediana: ~$ 77/ação

- Classificações: 15 compras, 3 superações, 8 retenções

Para os investidores, isso aponta para um potencial modesto de alta. De modo geral, os analistas concordam que os fundamentos da Microchip continuam sólidos, mas a esperada recuperação da demanda pode já estar parcialmente refletida no preço atual das ações. A conclusão é que, embora as ações possam ter um desempenho superior se os mercados finais se recuperarem mais rapidamente do que o esperado, é provável que os ganhos de curto prazo sejam graduais, e não explosivos.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Microchip: Perspectiva de crescimento e avaliação

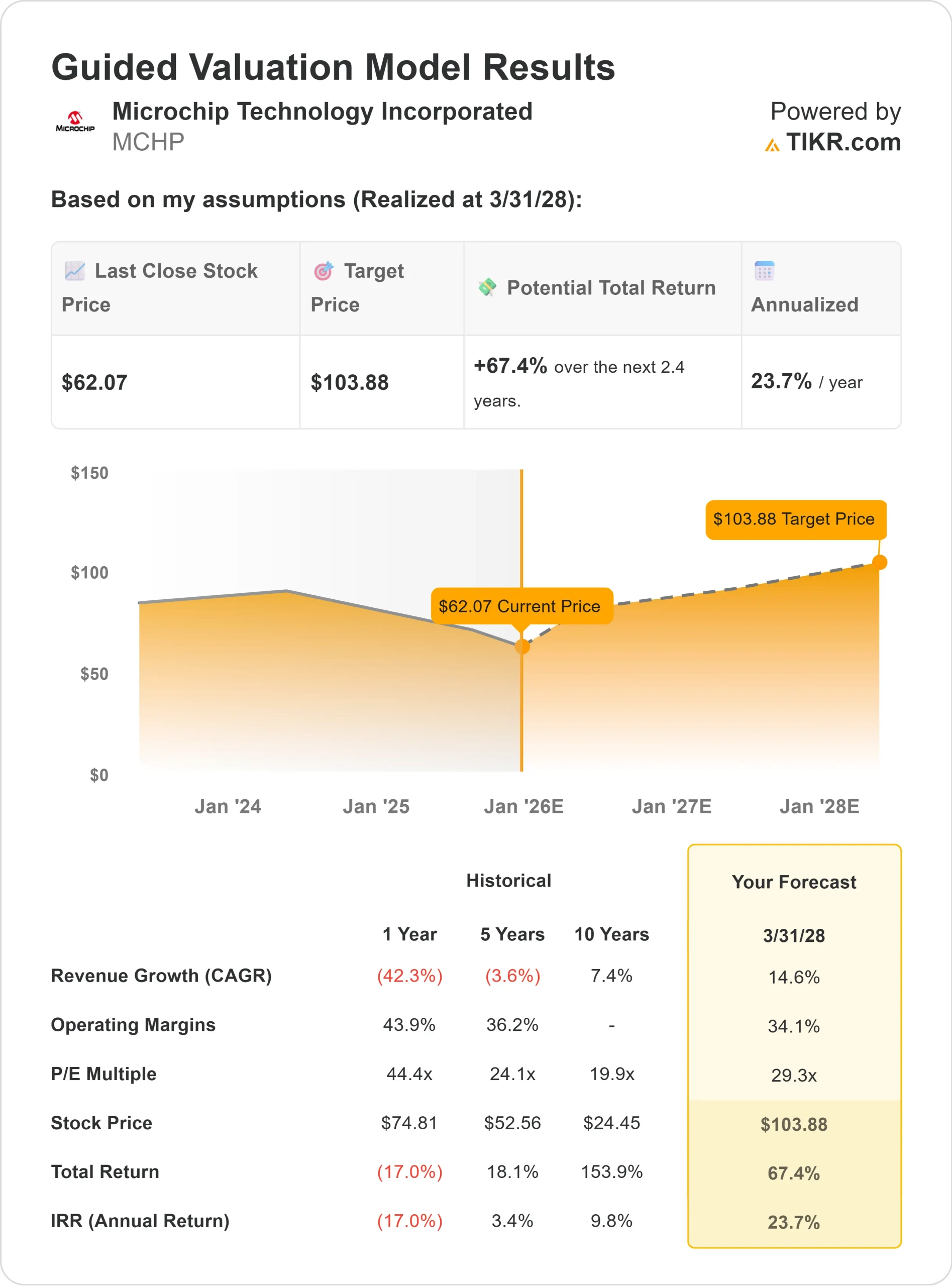

As perspectivas financeiras da empresa continuam sólidas, apoiadas por uma forte execução e exposição a fatores de crescimento de longo prazo:

- Crescimento da receita: ~14,6% CAGR até 2028

- Margem operacional: previsão de ~34,1%

- P/E futuro: ~29x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 29x, sugere cerca de US$ 104/ação até 2028

- Isso implica um retorno total de aproximadamente 67%, ou cerca de 24% anualizado

Para os investidores, essas projeções sugerem uma empresa de capitalização estável, em vez de uma empresa de alto rendimento. A alocação disciplinada de capital, a conversão eficiente de caixa e o foco em aplicações automotivas e industriais da Microchip a posicionam bem para a criação de valor sustentável. Se a demanda global por chips se estabilizar, a empresa poderá observar uma expansão dos lucros e do múltiplo de avaliação nos próximos anos.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Microchip continua a fortalecer sua posição em mercados de alto valor, como o automotivo, o industrial e o de conectividade de data centers. Esses segmentos tendem a oferecer uma demanda mais estável do que os eletrônicos de consumo, ajudando a suavizar a exposição da empresa às oscilações econômicas.

O foco da administração na inovação em microcontroladores e soluções analógicas mantém a Microchip no centro do ecossistema de dispositivos inteligentes. Suas constantes vitórias em projetos de veículos elétricos e sistemas de controle incorporados mostram que a tecnologia da empresa continua sendo essencial para a fabricação e automação de última geração.

Para os investidores, essas tendências sugerem um negócio que está mudando gradualmente para um crescimento mais previsível. O fluxo de caixa livre consistente, a disciplina de custos e os retornos aos acionistas da Microchip apontam para uma empresa que está preparada para a recuperação, em vez de esperar por ela.

Caso Bear: Ciclicidade e avaliação

Mesmo com esses pontos fortes, a Microchip ainda está vinculada ao ciclo mais amplo dos semicondutores. Se a demanda do mercado final continuar fraca ou se os clientes continuarem a reduzir os estoques, os lucros de curto prazo poderão ficar sob pressão.

A avaliação atual da ação também reflete algumas expectativas de recuperação. Negociada em torno de 29 vezes os lucros futuros, a Microchip não é barata pelos padrões históricos, especialmente com o crescimento da receita ainda se normalizando.

Para os investidores, o risco é o momento certo. Uma recuperação tardia poderia limitar os retornos nos próximos um ou dois anos, mesmo que a tese de longo prazo permaneça intacta. É provável que a paciência seja fundamental para a realização de todo o potencial de alta.

Perspectivas para 2028: quanto pode valer a Microchip?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Microchip poderia ser negociada perto de US$ 104/ação até 2028. Isso representa um aumento de cerca de 67%, ou um retorno anualizado de aproximadamente 24% em relação aos níveis atuais.

Embora esse resultado pressuponha uma recuperação saudável, ele não é excessivamente agressivo. Para obter ganhos maiores, a Microchip precisaria de uma aceleração mais rápida da demanda nos mercados automotivo e industrial, juntamente com a expansão da margem dos chips de maior valor.

Para os investidores, a Microchip parece ser uma empresa de composição estável, em vez de uma ação especulativa. Seus fundamentos e qualidade de execução a tornam atraente para aqueles dispostos a se manter durante o ciclo e capturar a composição de longo prazo quando o mercado se estabilizar.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>