A Analog Devices, Inc. (NASDAQ: ADI) continua sendo um dos nomes mais lucrativos do setor de semicondutores. Embora o setor tenha enfrentado tendências mistas de demanda, a força da margem e a geração de caixa da ADI mantiveram os investidores confiantes. As ações são negociadas perto de US$ 233, um pouco abaixo de suas altas recentes, em torno de US$ 258.

Recentemente, a Analog Devices divulgou sólidos resultados do terceiro trimestre fiscal de 2025, que superaram as expectativas, impulsionados pela força de seus segmentos industrial e automotivo. A receita e o lucro ajustado cresceram ano a ano, refletindo a demanda resiliente e a gestão eficaz dos custos. As margens brutas permaneceram sólidas, acima de 60%, e a gerência destacou a melhora nas tendências de pedidos para 2026. A empresa também continua a investir na expansão de suas operações na Europa e em soluções analógicas de última geração, ressaltando seu foco no crescimento sustentável e de longo prazo.

Este artigo explora onde os analistas de Wall Street esperam que as ações da ADI sejam negociadas até 2027, com base em metas de preço de consenso e no Modelo de Avaliação Orientada da TIKR. Esses números refletem as estimativas dos analistas e não as projeções da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

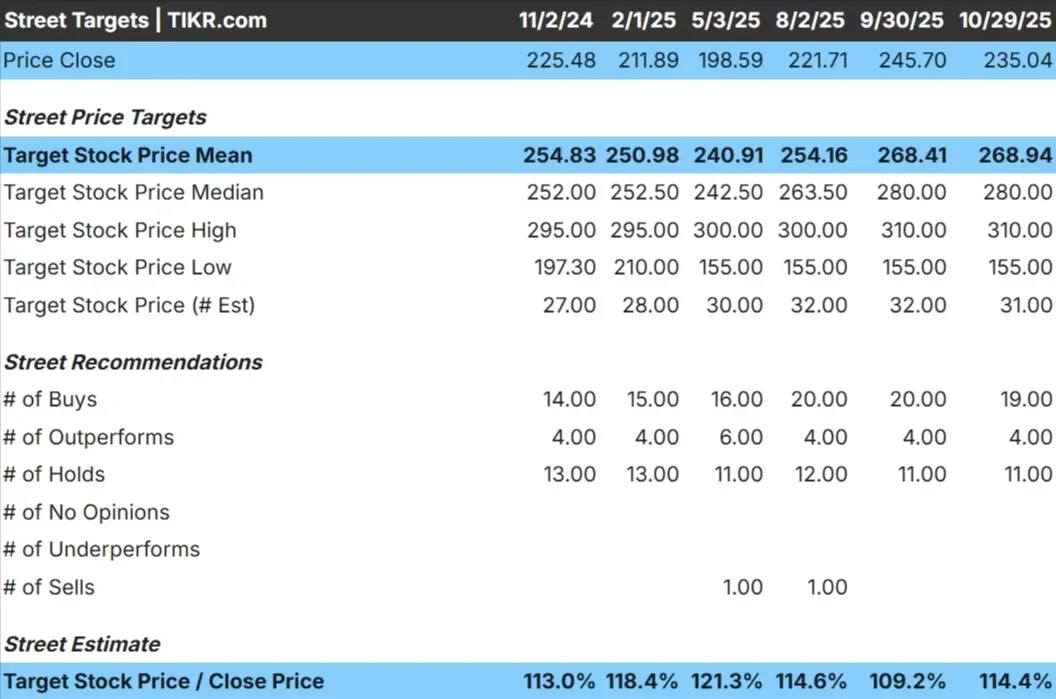

A Analog Devices é negociada hoje a cerca de US$ 233/ação. O preço-alvo médio dos analistas é de US$ 269/ação, o que sugere uma alta de cerca de 14% no próximo ano. As previsões mostram uma ampla faixa que reflete as expectativas mistas em Wall Street:

- Estimativa alta: ~$ 310/ação

- Estimativa baixa: ~$155/ação

- Meta mediana: ~$280/ação

- Classificações: 19 compras, 4 superações, 11 retenções

Para os investidores, isso implica uma modesta vantagem, que pode aumentar se a demanda se estabilizar mais rapidamente do que o esperado. De modo geral, os analistas veem a ADI como uma empresa de compostos de alta qualidade, com espaço para apresentar desempenho superior se os pedidos dos setores industrial e automotivo se recuperarem em 2025. O fluxo de caixa livre estável da ação e o crescimento consistente dos dividendos também a tornam uma opção atraente para investidores pacientes que buscam confiabilidade em vez de nomes tecnológicos mais chamativos.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Analog Devices: Perspectiva de crescimento e avaliação

Os fundamentos da empresa permanecem sólidos, ancorados por margens resilientes e gerenciamento disciplinado de capital:

- Crescimento da receita: ~13% ao ano até 2027

- Margens operacionais: ~45%

- P/L futuro: ~26x

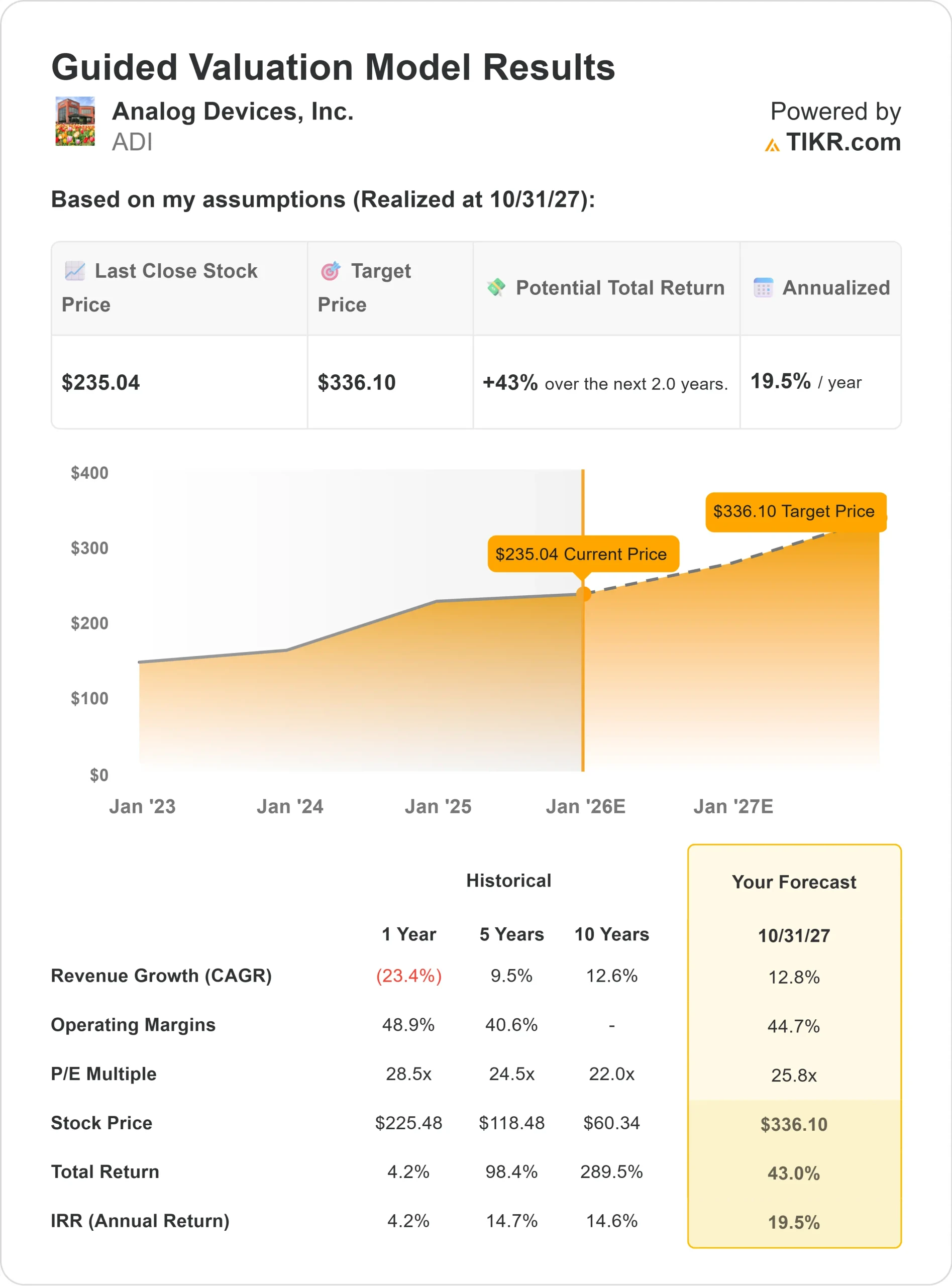

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 26x, sugere aproximadamente US$ 336/ação até 2027

- Isso implica um retorno total de cerca de 43% ou aproximadamente 19% anualizado.

Para os investidores, isso aponta para um potencial de composição constante se a ADI mantiver seu poder de precificação e se expandir em áreas de alto crescimento, como sensores automotivos, automação de fábrica e infraestrutura de comunicações. Embora não seja uma ação de grande valor, a avaliação parece justa para uma empresa que converte consistentemente os lucros em um forte fluxo de caixa e retornos para os acionistas.

Resultados do modelo de avaliação guiada da Analog Devices

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está impulsionando o otimismo?

A Analog Devices continua a se destacar como uma das empresas de desempenho mais consistente no setor de semicondutores. Sua força está nos chips analógicos e de sinais mistos de alto desempenho que são essenciais para aplicações automotivas, industriais e de comunicação. À medida que mais veículos e fábricas se conectam digitalmente, a tecnologia da ADI desempenha um papel essencial na detecção, no gerenciamento de energia e na conversão de sinais.

O foco disciplinado da gerência em inovação e eficiência operacional permitiu que a empresa mantivesse margens fortes mesmo durante a desaceleração da demanda. A ADI também continua a devolver um volume significativo de dinheiro aos acionistas por meio de dividendos e recompras, apoiados por um fluxo de caixa livre saudável. Para os investidores, esses fatores apontam para uma empresa que pode resistir aos ciclos de semicondutores e, ao mesmo tempo, continuar a se compor de forma estável ao longo do tempo.

Caso de baixa: Avaliação e riscos cíclicos

Mesmo com esses pontos fortes, a avaliação continua sendo uma consideração. A ADI é negociada perto de um prêmio em relação a seus pares, como a Texas Instruments e a NXP, o que reflete a confiança do mercado em sua execução e resiliência de margem. Entretanto, isso também significa que as expectativas são altas.

Se a demanda industrial e de comunicações se recuperar mais lentamente do que o esperado, ou se a pressão sobre os preços aumentar à medida que os estoques se normalizarem, o crescimento dos lucros da ADI poderá se estabilizar. Para os investidores, isso sugere um aumento limitado no curto prazo, a menos que o próximo ciclo de demanda aumente mais rapidamente do que o previsto.

Perspectivas para 2027: quanto valerá a Analog Devices?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 26x, sugere que a ADI poderia ser negociada em torno de US$ 336/ação até 2027, representando cerca de 43% de retorno total ou aproximadamente 19% anualizado.

Embora essa perspectiva pressuponha uma força de margem estável e uma recuperação moderada da demanda, um crescimento mais forte na automação automotiva e de fábrica poderia aumentar os retornos. Para os investidores, a ADI parece ser uma empresa de compostos de alta qualidade que oferece criação de valor consistente em vez de ganhos explosivos, recompensando a paciência por meio de fluxo de caixa resiliente e gestão disciplinada.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>