Principais conclusões:

- Reinicialização da reviravolta: O Match Group está executando uma redefinição liderada por produtos no Tinder e no Hinge, reportando uma receita de US$ 878 milhões no quarto trimestre, um aumento de 2% e um EBITDA ajustado de US$ 370 milhões, um aumento de 14%, enquanto o total de pagantes diminuiu 5%, para 14 milhões, uma vez que a administração prioriza a qualidade do engajamento em detrimento do volume de curto prazo.

- Disciplina de capital: O Match Group aumentou seus dividendos trimestrais para US$ 20 por ação, anualizados em US$ 80, e aplicou 108% do fluxo de caixa livre em recompras e dividendos, o que reforça a capacidade do balanço patrimonial com um índice de pagamento de 32% e participação institucional de 94%.

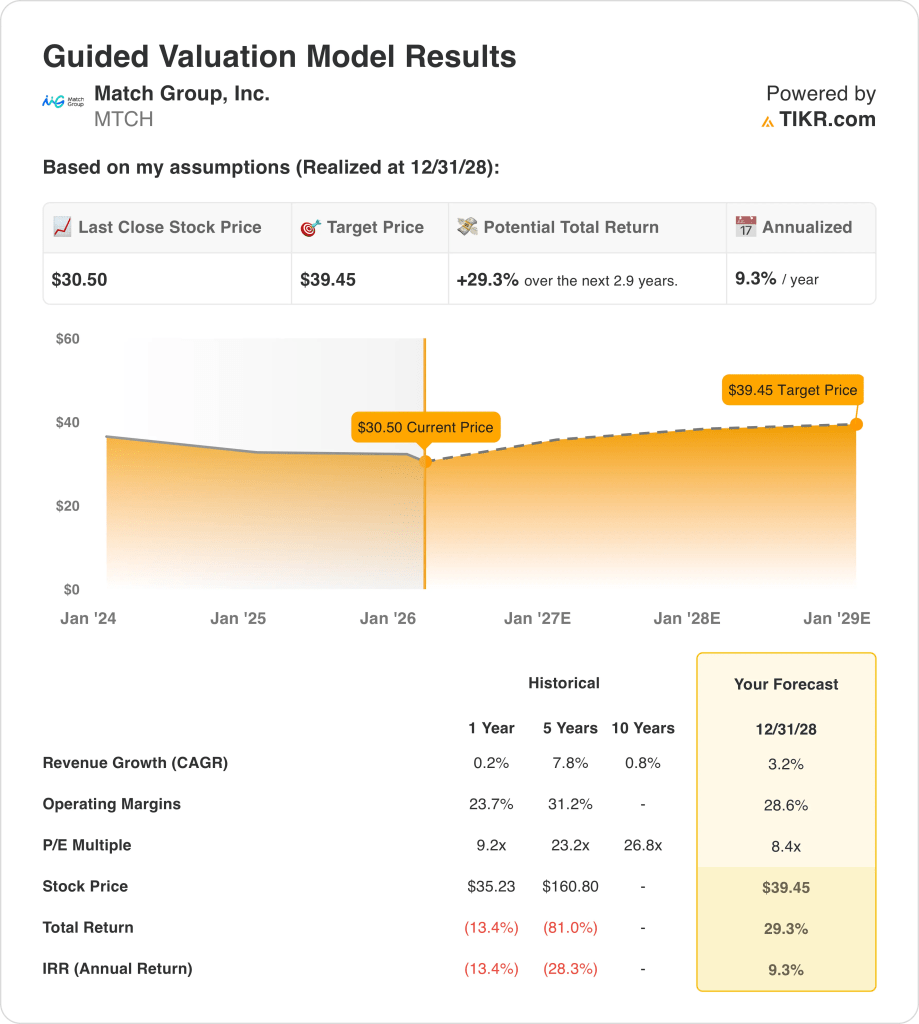

- Projeção de preço: Com base em um crescimento de receita de 3%, margens operacionais de 29% e um múltiplo de saída de 8x, o Match Group pode chegar a US$ 39 até 2028, à medida que os lucros se normalizam e as iniciativas de produtos orientados por IA estabilizam as tendências dos pagadores.

- Ganhos potenciais: O preço-alvo de US$ 39 do Match Group implica um aumento de 29% em relação ao preço atual de US$ 30, o que se traduz em um retorno anualizado de 9% ao longo de aproximadamente 3 anos se as margens se mantiverem próximas de 29% e o EBITDA permanecer acima de US$ 1 bilhão.

Analisando o caso da Match Group, Inc.

O Match Group(MTCH) divulgou os resultados de fevereiro de 2026, mostrando que a receita do quarto trimestre foi de US$ 878 milhões, um aumento de 2%, e o lucro líquido de US$ 210 milhões, um aumento de 32%, enquanto orientava a receita de 2026 entre US$ 3 bilhões e US$ 4 bilhões, à medida que a administração continuava uma redefinição plurianual de produtos projetada para restaurar o envolvimento sustentável e estabilizar as tendências de monetização.

A receita do ano inteiro alcançou US$ 3 bilhões, com lucro bruto de US$ 2 bilhões, refletindo margens brutas acima de 70%, despesas operacionais totais de aproximadamente US$ 2 bilhões, lucro operacional próximo a US$ 900 milhões e margens operacionais em torno de 25%, ilustrando uma lucratividade duradoura, apesar das quedas de 5% nos pagadores em todo o portfólio.

O EBITDA ajustado totalizou US$ 370 milhões no quarto trimestre, com uma margem de 42%, e US$ 1 bilhão para o ano inteiro, com uma margem de 35%, enquanto a receita por pagador aumentou 7%, chegando a US$ 21, mesmo com a queda do total de pagadores para 14 milhões, sinalizando a resiliência dos preços compensando a contração dos usuários.

O foco estratégico está centrado na reconstrução da confiança e na melhoria da qualidade das correspondências por meio de ferramentas de verificação de IA e recursos de engajamento, e o CEO Spencer Rascoff declarou: "Em 2026, esperamos que as quedas de receita direta do Tinder sejam semelhantes às de 2025, à medida que continuamos a fazer alterações no produto para melhorar os resultados do usuário e impulsionar o crescimento sustentável de longo prazo, mas com compensações de receita de curto prazo".

A Hinge apresentou um crescimento de 26% na receita direta e um aumento de 17% no número de pagantes, chegando a quase 2 milhões, apoiado pela expansão geográfica na América Latina e pelo investimento planejado na Índia, compensando parcialmente o declínio de 8% no número de pagantes do Tinder e posicionando o portfólio para a estabilização da margem orientada pelo mix, próxima a 29%.

A alocação de capital reforçou os retornos para os acionistas com um aumento de dividendos para US$ 20 por trimestre anualizado a US$ 80 e 108% do fluxo de caixa livre aplicado em recompras e dividendos, enquanto a participação institucional de 94% e um P/L futuro próximo a 12x ressaltam a visão do mercado de que a estabilidade dos lucros, em vez da aceleração do crescimento, define o caso de investimento atual.

A US$ 30 por ação contra um valor modelado de US$ 39 em 2028 e uma orientação que implica uma receita praticamente estável em torno de US$ 3 bilhões para 2026, os investidores devem avaliar se um retorno anualizado de 9% compensa adequadamente o declínio do número de pagadores e as compensações de reinvestimento estratégico incorporadas na narrativa de redefinição.

O que o modelo diz sobre as ações da MTCH

O Match Group enfrenta tendências de desaceleração dos pagadores, com quedas de 5% e crescimento da receita desacelerando para 0,2% recentemente, enquanto as margens do EBITDA permanecem próximas de 36% e as margens do EBIT próximas de 25%, refletindo uma lucratividade estável, mas uma expansão orgânica limitada.

O modelo usa a premissa de mercado de crescimento de receita de 3,2%, a premissa de mercado de margens operacionais de 28,6% e a premissa de mercado de múltiplo de saída de 8x, produzindo um preço-alvo de US$ 39,45 em 2028, mesmo com o P/L futuro próximo de 8x e a EV futura para tendências de EBITDA entre 8x e 9x.

Esse preço-alvo representa um aumento total de 29,3% em relação aos US$ 30,50 e um retorno anualizado de 9,3%, apesar do crescimento normalizado do LPA esperado em torno de 11% e dos rendimentos do fluxo de caixa livre acima de 12%, que permanecem sólidos, mas não em aceleração.

O modelo sinaliza Sell porque um retorno anualizado de 9,3% de acordo com essas premissas de mercado, combinado com uma orientação de receita estável para 2026, próxima a US$ 3 bilhões, e a diminuição do número de pagadores, não justifica o risco patrimonial em relação a uma taxa mínima de 10%.

O retorno anualizado modelado de 9,3% permanece abaixo de uma taxa mínima de 10% para o patrimônio líquido, indicando uma valorização limitada do capital e enfatizando a preservação do capital em vez de um aumento significativo com base estritamente nas atuais premissas de mercado e no crescimento estável, porém modesto, dos lucros.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita de uma empresa, margens operacionais e múltiplo P/E, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações do Match Group:

1. Crescimento da receita: 3.2%

A receita das ações do Match Group cresceu 25% em 2021, desacelerou para 7% em 2022, 6% em 2023, 3% em 2024 e 0,2% em 2025, mostrando uma clara desaceleração em direção à maturidade.

A execução atual mostra quedas de 5% nos pagadores, enquanto a receita por pagador aumentou 7%, mantendo a receita total perto de US$ 3 bilhões e limitando a aceleração orgânica, apesar do crescimento de 26% da Hinge.

Para sustentar o crescimento de 3,2%, é necessário estabilizar o pagador e manter a disciplina de preços, enquanto a orientação fixa para 2026, próxima a US$ 3 bilhões, mostra que qualquer fraqueza do usuário limita rapidamente a expansão da linha superior.

Isso está acima do crescimento histórico de 1 ano de 0,2%, já que os preços compensam temporariamente a contração dos usuários, e a avaliação depende da estabilização e não da expansão renovada da escala.

2. Margens operacionais: 28,6%

As ações do Match Group apresentaram margens de EBIT de 29% em 2021, caíram para 16% em 2022, recuperaram-se para 27% em 2023 e, em seguida, estabeleceram-se perto de 25% em 2025, mostrando volatilidade em torno de redefinições de custos.

As margens do EBITDA ajustado mantiveram-se perto de 36% recentemente, enquanto o lucro operacional permaneceu perto de US$ 900 milhões em uma receita de US$ 3 bilhões, sugerindo que a disciplina de custos sustenta margens operacionais de 20%.

A manutenção de 28,6% requer eficiência de marketing estável e reinvestimento limitado nas mudanças de produto do Tinder, enquanto as quedas de pagadores e os gastos com IA criam uma pressão negativa se o engajamento estagnar.

Isso está acima da margem operacional de 23,7% em um ano, já que os recentes controles de custos normalizam os ganhos, e a expansão adicional depende da alavancagem sustentada de custos fixos sem contração de volume.

3. Múltiplo P/E de saída: 8,4x

Atualmente, as ações do Match Group são negociadas perto de 8x a 10x os lucros futuros, com o preço NTM para os lucros normalizados em torno de 8x a 9x, mostrando que o mercado já avalia a durabilidade moderada.

O múltiplo de saída de 8x capitaliza os lucros normalizados próximos a US$ 3 por ação, ao mesmo tempo em que pressupõe um crescimento de receita de 3,2% e margens de 28,6%, evitando a dependência da expansão do múltiplo para obter retornos.

A 8x, a avaliação pressupõe estabilidade dos lucros em vez de aceleração do crescimento, enquanto o desapontamento com as tendências dos pagadores comprimiria os múltiplos em direção a expectativas mais baixas de rendimento do fluxo de caixa livre, próximas a 12%.

Isso está abaixo da premissa de mercado de 8,4x do Preço NTM para Lucros Normalizados, já que o crescimento limitado da receita e a contração dos pagadores restringem o potencial de reavaliação e ancoram a avaliação na geração estável de caixa.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações do Match Group até 2030 estão centrados na estabilização dos pagadores, na disciplina de preços e no controle de margens no Tinder e no Hinge.

- Caso baixo: se a erosão do pagador persistir e as mudanças no produto desacelerarem o engajamento, a receita crescerá 3,7% e as margens líquidas se manterão próximas a 23,5% → retorno anualizado de 3,7%.

- Caso médio: Com os preços estáveis e a expansão do Hinge compensando a pressão do Tinder, a receita cresce 4,2% e as margens líquidas atingem 25,2% → 8,3% de retorno anualizado.

- Caso alto: se as tendências dos pagadores se estabilizarem e a monetização melhorar em todas as regiões, a receita crescerá 4,6% e as margens líquidas se aproximarão de 26,7% → 12,4% de retorno anualizado.

Quanto as ações do Match Group podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!