Principais conclusões:

- Expansão da capacidade de aviação: A Garmin adquiriu um complexo de hangares de 75.000 pés quadrados para adicionar espaço para 75 associados, expandindo a certificação de aeronaves e a produção de testes de voo, uma vez que a receita da aviação já cresceu 18% no último trimestre relatado.

- Momento de trimestre recorde: A Garmin entregou US$ 2 bilhões de crescimento de receita trimestral de 12% e US$ 457 milhões de lucro operacional com uma margem de 26%, depois aumentou a orientação de EPS para o ano inteiro para US$ 8 e reiterou a receita de US$ 7 bilhões.

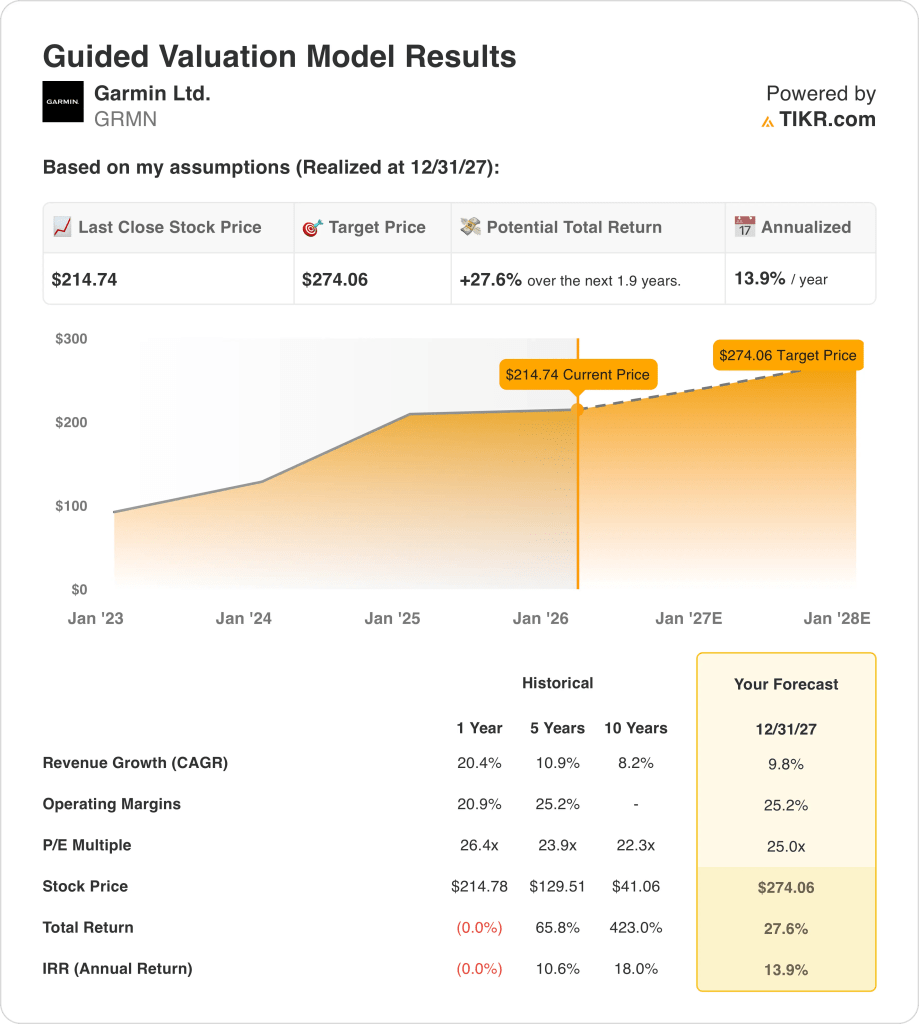

- Projeção de preço: As ações da Garmin podem chegar a US$ 274 até 2027, já que o modelo prevê um crescimento de 10% na receita, margens operacionais de 25% e um P/L de saída de 25x.

- Aumento modelado: A Garmin implica um aumento total de 28% de US$ 215 a US$ 274, o que se traduz em um retorno anualizado de 14% em cerca de 2 anos.

Analisando o caso da Garmin Ltd.

A Garmin Ltd.(GMRN) expandiu sua presença na aviação em 10 de fevereiro de 2026 com a aquisição de um hangar de 75.000 pés quadrados em Mesa, posicionando a empresa para um maior rendimento de certificação antes de sua divulgação de lucros do quarto trimestre em 18 de fevereiro de 2026.

Na chamada de resultados do terceiro trimestre, a Garmins citou que sua receita atingiu US$ 2 bilhões, um aumento de 12%, com US$ 457 milhões de lucro operacional e uma margem operacional de 26%, mantendo a empresa no caminho certo para cerca de US$ 7 bilhões em receita anual.

A margem bruta ficou em 59%, enquanto as despesas operacionais representaram 33% das vendas, e a orientação para o ano inteiro previa 25% de margem operacional e US$ 8 de EPS pro forma, apoiados por contribuições de segmentos diversificados.

A receita de Fitness aumentou 30%, chegando a US$ 601 milhões, a Aviação aumentou 18%, chegando a US$ 240 milhões, a Marinha aumentou 20%, chegando a US$ 267 milhões, enquanto a Outdoor diminuiu 5%, chegando a US$ 498 milhões, após um forte ciclo de produtos anterior.

Na teleconferência de resultados do terceiro trimestre de 2025, o CEO Cliff Pemble declarou: "A Garmin alcançou outro trimestre de excelentes resultados financeiros", referindo-se ao crescimento de 12% da receita e aos ganhos de dois dígitos em três dos cinco segmentos.

Com US$ 4 bilhões em caixa, US$ 2 bilhões em estoque para gerenciar a exposição tarifária e um múltiplo de avaliação de 25x, o foco do investidor agora se concentra em saber se o crescimento de 10% da receita pode ser sustentado sem expansão múltipla.

O que o modelo diz sobre as ações da Garmin

A Garmin mostra uma demanda estável em Fitness e Aviação, enquanto a recente expansão da capacidade e as margens operacionais de 25,2% mantêm as expectativas equilibradas em vez de elevadas.

A premissa de mercado usa um crescimento de receita de 9,8%, margens operacionais de 25,2% e um múltiplo de saída de 25,0x, produzindo um preço-alvo de US$ 274,06 alinhado com as tendências atuais de lucratividade.

Essa meta reflete um upside total de 27,6% e um retorno anualizado de 13,9%, excedendo uma taxa de 10% de capital próprio, mas oferecendo um excesso de retorno moderado.

O modelo indica uma opção de compra, pois um retorno anualizado de 13,9% sob premissas conservadoras de mercado apoia uma alocação de capital disciplinada.

Um retorno anualizado de 13,9% excede uma taxa mínima de 10% do patrimônio líquido e favorece a valorização do capital, e não apenas a preservação, já que o crescimento da receita pressuposto pelo mercado e a avaliação de 25,0x justificam a compensação de riscos até 2027.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Garmin:

1. Crescimento da receita: 9,8%

As ações da Garmin registraram um crescimento de receita de 20.4% em 2024, após 7.6% em 2023, e reverteram o declínio de 2.5% em 2022, conforme a demanda se fortaleceu em Fitness, Aviação e Marinha.

A receita totalizou US$ 6,30 bilhões em 2024, enquanto as estimativas mostram US$ 7,14 bilhões em 2025 e US$ 7,66 bilhões em 2026, à medida que o crescimento se modera de 13,3% para 7,3%.

A premissa de crescimento de receita de 9,8% fica abaixo do ritmo recente de 20,4% e próximo ao CAGR de 10,9% de 5 anos, e requer ganhos estáveis de participação em wearables e carteira de pedidos de aviação.

Isso está abaixo do crescimento histórico da receita em um ano, de 20,4%, já que comparações mais difíceis e a normalização do ciclo do produto limitam a aceleração e a expansão da avaliação do limite.

2. Margens operacionais: 25,2%

As ações da Garmin expandiram a margem operacional para 25,3% em 2024, de 20,9% em 2023, após 21,1% em 2022, à medida que os segmentos de maior margem aumentaram o peso do mix.

A margem bruta se manteve em 58,7% em 2024, enquanto a receita operacional subiu para US$ 1,59 bilhão e as despesas operacionais totalizaram US$ 2,10 bilhões, e a escala sustentou a resiliência dos lucros.

A premissa de margem operacional de 25,2% está alinhada com a estrutura atual e pressupõe que a receita aumente para US$ 7,66 bilhões até 2026, enquanto o crescimento das despesas permanece disciplinado.

A exposição a tarifas, as mudanças cambiais e a intensidade promocional no quarto trimestre introduzem variabilidade de custos, e qualquer derrapagem na margem bruta comprimiria a margem operacional abaixo de 25%.

Isso está de acordo com a margem operacional de 1 ano de 25,3%, já que o modelo pressupõe estabilidade em vez de maior expansão estrutural da lucratividade.

3. Múltiplo P/E de saída: 25x

As ações da Garmin foram negociadas a 26,4x os lucros de 1 ano, 23,9x em 5 anos e 22,3x em 10 anos, e esses níveis confirmam lucros duradouros em todos os segmentos.

O múltiplo de saída de 25x capitaliza o lucro por ação normalizado de US$ 8,72 em 2026, de acordo com as premissas do mercado, e permanece próximo dos níveis de avaliação atuais sem pressupor uma expansão múltipla.

A suposição do mercado para o P/L NTM de 2026 está em meados da década de 20, e o múltiplo de saída de 25× se alinha com o sentimento predominante, em vez do pico de entusiasmo.

Se o crescimento da receita desacelerar para menos de 9,8% ou a margem cair para menos de 25,2%, o múltiplo provavelmente se comprimiria em direção à média de 10 anos, perto de 22x.

Isso está abaixo do P/L histórico de 1 ano de 26,4x, já que a durabilidade dos lucros sustenta a avaliação, enquanto o crescimento mais lento da receita restringe a expansão do múltiplo.

O que acontece se as coisas melhorarem ou piorarem?

Os retornos das ações da Garmin são moldados pela força da demanda de vestíveis, pela conversão da carteira de pedidos da aviação e pelo controle de margem em todos os segmentos até 2029.

- Hipótese baixa: se os ciclos externos diminuírem e a pressão sobre os custos aumentar, a receita crescerá 7,6% e as margens líquidas se manterão próximas de 19,8% → retorno anualizado de 2,8%.

- Caso médio: Com a demanda constante de fitness e a estabilidade da aviação, a receita cresce 8,5% e as margens líquidas chegam a 21,3% → 8,9% de retorno anualizado.

- Caso alto: se os wearables ganharem participação e o mix melhorar, a receita crescerá 9,3% e as margens líquidas aumentarão para 22,4% → 14,5% de retorno anualizado.

Quanto as ações da Garmin podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!