Principais conclusões:

- Falta no quarto trimestre e impacto da tempestade: A Tractor Supply Company divulgou vendas líquidas de US$ 3,9 bilhões no quarto trimestre de 2025, perdendo o consenso de US$ 4,0 bilhões, uma vez que as vendas comparáveis nas lojas cresceram 0,3% em comparação com os 2,3% esperados, com o CEO Hal Lawton citando 100 pontos-base de vento contrário da passagem do furacão Helene e da recuperação da tempestade Milton, que contribuíram de forma mais significativa para os resultados de 2024 do que o estimado originalmente.

- Orientação para o ano fiscal de 2026 abaixo do esperado: A Tractor Supply Company emitiu uma orientação de crescimento de vendas líquidas para o ano fiscal de 2026 de 4% a 6%, abaixo do consenso de 6%, e lucro por ação de US$ 2,13 a US$ 2,23, abaixo da estimativa de US$ 2,31 de Street, ao mesmo tempo em que aumentou o dividendo trimestral em 4%, para US$ 0,96 por ação, e expandiu o conselho para 10 membros com a nomeação de Sonia Syngal.

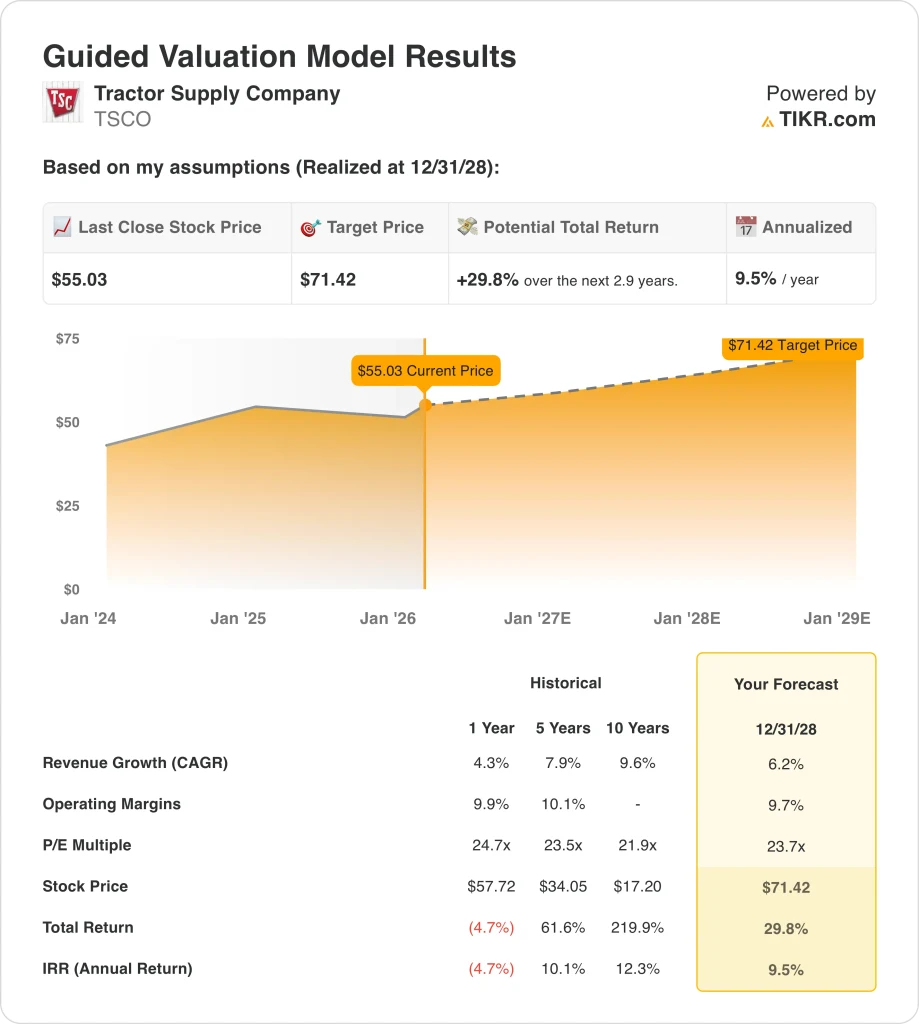

- Estrutura de preço-alvo: Com base em um crescimento de receita de 6%, margens operacionais de 10% e um múltiplo de saída de 24x, as ações da Tractor Supply Company poderiam chegar a US$ 71 em dezembro de 2028, contra os US$ 55 atuais.

- Perfil de retorno: A Tractor Supply Company implica um aumento total de 30% de US$ 55 para US$ 71 em três anos, o que equivale a um retorno anualizado de 10% sob a premissa de que os gastos discricionários se estabilizem, 100 novas aberturas de lojas no ano fiscal de 2026 proporcionem produtividade histórica e a iniciativa de vendas diretas tenha como meta US$ 50 milhões em escalas de vendas em 2026 sem diluição adicional da margem.

Analisando o caso da Tractor Supply Company

A Tractor Supply Company(TSCO) atende a clientes rurais e suburbanos por meio de mais de 2.200 lojas de varejo que oferecem equipamentos, suprimentos para gado, produtos para animais de estimação e artigos de manutenção doméstica, posicionando-se como a maior varejista de estilo de vida rural em uma capitalização de mercado de US$ 29 bilhões, operando em um mercado total endereçável de US$ 225 bilhões.

Financeiramente, a empresa entregou US$ 15,5 bilhões em receita no ano fiscal de 2025, refletindo um crescimento de 4%, mas o lucro operacional de US$ 1,5 bilhão comprimiu as margens operacionais para 10%, já que as despesas com vendas, gerais e administrativas subiram para 27% das vendas líquidas em meio ao financiamento de iniciativas estratégicas.

Os resultados do quarto trimestre de 2025, divulgados em janeiro de 2026, mostraram vendas líquidas de US$ 3,9 bilhões, abaixo das estimativas de US$ 4,0 bilhões das ruas, enquanto as vendas de lojas comparáveis aumentaram 0,3% contra o consenso de 2,3%, uma vez que as categorias de grandes itens diminuíram e a recuperação da tempestade do furacão Helene criou um vento contrário de 100 pontos-base.

O CEO Hal Lawton declarou no mês passado, em uma teleconferência de resultados, que "os resultados do quarto trimestre ficaram abaixo de nossas expectativas e refletiram uma mudança nos gastos do consumidor, com categorias essenciais permanecendo resilientes, enquanto a demanda discricionária se moderou e a resposta a emergências esteve ausente em relação ao ano passado".

A administração emitiu uma orientação para o ano fiscal de 2026, projetando um crescimento de vendas líquidas de 4% a 6%, abaixo da estimativa de 6% de Street, e um lucro por ação de US$ 2,13 a US$ 2,23, abaixo do consenso de US$ 2,31, ao mesmo tempo em que se comprometeu a abrir 100 novas lojas e aumentar o dividendo trimestral em 4%, para US$ 0,96 por ação.

A empresa anunciou, em 11 de fevereiro de 2026, um aumento de dividendos e nomeou Sonia Syngal como diretora independente do conselho, ao mesmo tempo em que avançou nas Vendas Diretas, visando a US$ 50 milhões em vendas no ano fiscal de 2026, com 100 especialistas, e na Entrega Final Mile, expandindo para 375 hubs que cobrem 50% das lojas.

Lawton enfatizou que "continuamos confiantes na oportunidade de longo prazo, pois operamos um modelo diferenciado baseado em necessidades que tem se mostrado resiliente em todos os ciclos", enquanto o CFO Kurt Barton delineou o ponto de inflexão das vendas comparáveis de 2% da empresa para a expansão da margem operacional.

A tensão do investimento está centrada no fato de a orientação para o ano fiscal de 2026 levar em conta adequadamente a pressão dos gastos discricionários, as limitações de custos tarifários que criam uma pressão contínua de 20 a 30 pontos-base e o risco de execução no aumento das vendas diretas para US$ 50 milhões e na abertura de 100 lojas sem diluição da margem.

O que o modelo diz sobre as ações da Tractor Supply Company

As ações da Tractor Supply Company refletem a pressão dos gastos discricionários no quarto trimestre e o vento contrário de 100 pontos-base da recuperação de tempestades, mas a abertura de 100 novas lojas no ano fiscal de 2026 e o aumento das vendas diretas para US$ 50 milhões sustentam as premissas de crescimento normalizado.

A premissa de mercado subscreve um crescimento de receita de 6,2%, margens operacionais de 9,7% e um múltiplo de saída de 23,7x, produzindo um preço-alvo de US$ 71,42 em dezembro de 2028, com crescimento acima de 4,3% real no exercício fiscal de 2025, mas abaixo da média histórica de 8% em 5 anos.

Essa avaliação proporciona um aumento total de 29,8% e um retorno anualizado de 9,5% a partir de US$ 55,03, o que representa retornos que ficam abaixo de uma taxa típica de 10% de obstáculo ao patrimônio líquido, ao mesmo tempo em que incorpora o risco de execução vinculado à recuperação da categoria discricionária e ao dimensionamento da iniciativa estratégica.

Considerando os retornos modelados de 9,5% anualizados, que ficam marginalmente abaixo dos limites do patrimônio líquido em meio à incerteza do ambiente promocional e à pressão tarifária, o modelo sinaliza uma retenção, favorecendo a preservação seletiva do capital em vez de uma valorização agressiva à medida que a normalização se desenrola até o exercício de 2026.

Com um retorno anualizado de 9,5% abaixo da barreira de 10% do patrimônio líquido, o modelo apoia a preservação do capital, uma vez que a normalização dos gastos discricionários e o dimensionamento das vendas diretas permanecem não comprovados, justificando a manutenção até que a execução desestimule a tese.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Tractor Supply Company:

1. Crescimento da receita: 6,2%

O histórico de receita das ações da Tractor Supply Company mostra uma desaceleração de um CAGR de 10% em 10 anos para um crescimento de 4,3% em um ano no ano fiscal de 2025, uma vez que as vendas de lojas comparáveis de 1,2% e 99 novas lojas proporcionaram uma expansão modesta.

A premissa de crescimento de 6,2% está acima do crescimento de 4,3% em um ano, mas abaixo do CAGR de 8% em cinco anos, já que a orientação da administração para o ano fiscal de 2026 de crescimento de 4% a 6% nas vendas líquidas com a abertura de 100 novas lojas oferece suporte fundamental.

Ainda assim, a execução atual apoia o crescimento de 6,2%, já que a iniciativa de Vendas Diretas tem como meta US$ 50 milhões em vendas no ano fiscal de 2026, depois de atingir US$ 2 milhões na taxa de execução de dezembro de 2025, enquanto a Final Mile Delivery se expande para 375 hubs, cobrindo 50% das lojas até o final do ano.

Enquanto isso, o progresso futuro exige que os gastos discricionários em categorias de grandes itens se normalizem após o declínio de um único dígito no quarto trimestre, que a temporada de vendas da primavera seja satisfatória após duas primaveras consecutivas difíceis e que 100 novas lojas atinjam níveis históricos de produtividade.

A manutenção do crescimento de 6,2% depende de que as vendas comparáveis nas lojas atinjam o ponto de inflexão de 2% citado pela gerência, já que as transações devem permanecer positivas, apesar do declínio do sentimento do consumidor, enquanto o crescimento do tíquete médio decorrente da inflação de 2% no varejo compensa a atividade promocional.

Isso está acima do crescimento da receita de 4,3% em um ano, já que a abertura de novas lojas e o aumento das vendas diretas proporcionam uma expansão estrutural, e a avaliação pressupõe que o ponto médio da orientação para o ano fiscal de 2026, de 5%, se concretize sem uma deterioração adicional da categoria discricionária.

2. Margens operacionais: 9.7%

As ações da Tractor Supply Company registraram margens operacionais de 9,9% no ano fiscal de 2025 e de 10,1% em cinco anos, mas o lucro operacional do quarto trimestre de 2025 caiu 6,5% em relação ao ano anterior, já que as despesas com SG&A aumentaram 70 pontos-base, para 27,5% das vendas.

A premissa de margem de 9,7% fica abaixo do nível de 9,9% em um ano, já que a orientação da administração para o ano fiscal de 2026, de 9,3% a 9,6%, mantém a lucratividade estável, apesar de a expansão da margem bruta ser compensada pelos custos do centro de distribuição de Idaho.

A durabilidade da margem depende da expansão da margem bruta por meio da gestão de custos e de marcas exclusivas, compensando os custos de entrega e as tarifas que criam 20 a 30 pontos-base de pressão contínua, enquanto as iniciativas de vendas diretas e de Final Mile se tornam autofinanciáveis.

Além disso, o CFO Kurt Barton declarou na teleconferência de resultados de 29 de janeiro de 2026 que "nosso modelo mostra um ponto de inflexão na faixa de 2% de comparação e, à medida que as comparações se movem acima desse ponto de inflexão, esperamos que a margem operacional melhore em cerca de 5 a 20 pontos-base por ano".

Qualquer desvio nas vendas de lojas comparáveis abaixo do ponto de inflexão de 2% comprime as margens mais rapidamente, conforme demonstrado no quarto trimestre, com a atividade promocional elevada criando 10 pontos-base de pressão na margem bruta que a gerência descreveu como transitória.

Isso fica abaixo da margem operacional de 1 ano de 9,9%, já que os investimentos fiscais de 2026 no centro de distribuição de Idaho e a remuneração de incentivo normalizada absorvem os ganhos de eficiência sem expansão de margem se as vendas de lojas comparáveis caírem abaixo do limite baixo de 2%.

3. Múltiplo P/E de saída: 23,7x

O histórico de avaliação das ações da Tractor Supply Company está centrado em múltiplos vinculados ao seu modelo de varejo baseado em necessidades, com o P/L de 1 ano em 24,7x e uma média de 5 anos de 23,5x.

O múltiplo de saída de 23,7x capitaliza os lucros normalizados sob a suposição de que a orientação para o ano fiscal de 2026 de crescimento de receita de 5% e margens operacionais de 9,5% se materialize sem mais pressão de categoria discricionária ou persistência de ambiente promocional.

Esse múltiplo pressupõe que o mercado avalia a Tractor Supply próximo à sua média de 5 anos de 23,5x, apesar de as margens operacionais permanecerem estáveis em 9,5%, em vez de se expandirem em direção à média histórica de 5 anos de 10,1%.

O múltiplo de saída fica um pouco abaixo da premissa de mercado NTM P/E de 24,7x para o ano fiscal de 2026, mas essa avaliação depende inteiramente do crescimento dos lucros decorrente do aumento da receita e da inflexão da margem acima do limite baixo de 2% das vendas de lojas comparáveis.

A avaliação terminal depende da estabilidade dos lucros, já que qualquer decepção com a produtividade das novas lojas, com a economia de aquisição de clientes de vendas diretas ou com a execução da temporada de vendas de primavera comprimiria o múltiplo mais rapidamente do que os lucros podem se recuperar.

Esse valor está alinhado com o P/L de 5 anos de 23,5x e abaixo do P/L de 1 ano de 24,7x, já que a expansão da margem e a normalização das vendas de lojas comparáveis já estão dentro dos fundamentos projetados, sem uma nova avaliação positiva.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Tractor Supply Company são moldados pelo impulso das vendas em lojas comparáveis, pela recuperação de categorias discricionárias e pela produtividade de novas lojas, à medida que as iniciativas de vendas diretas e de Final Mile forem ampliadas até dezembro de 2030.

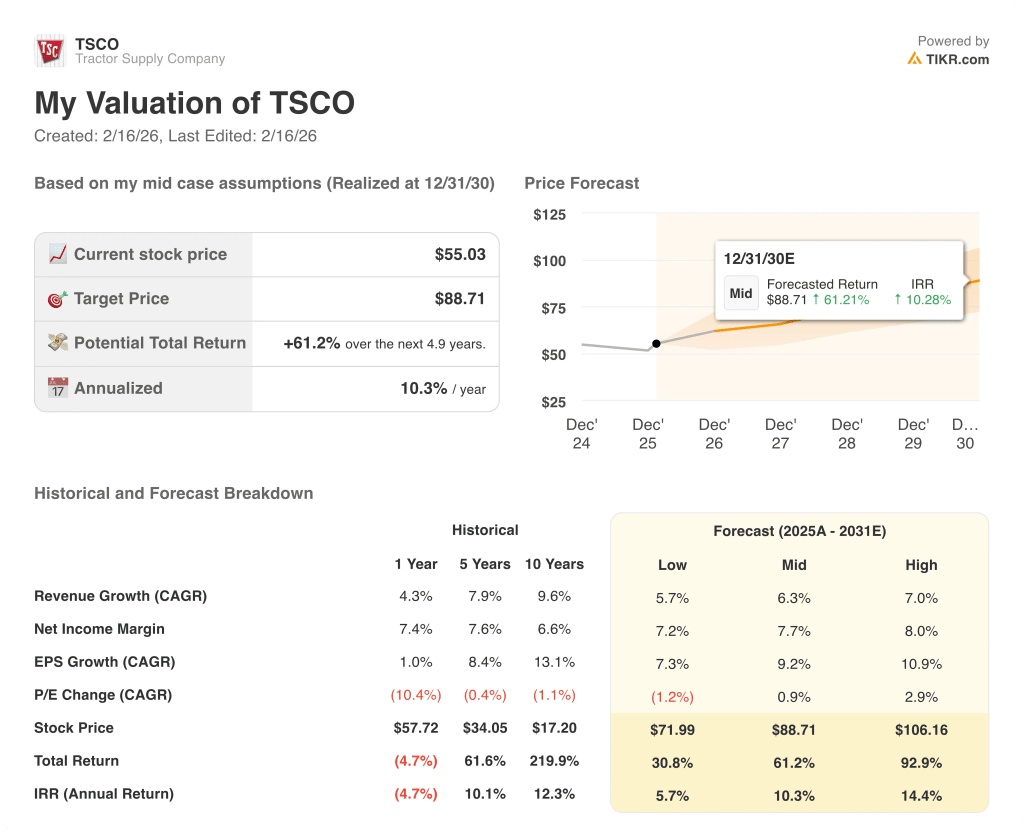

- Hipótese baixa: se a pressão promocional persistir e as categorias de grandes itens permanecerem fracas, a receita crescerá 6% e as margens líquidas se manterão em 7% → 6% de retorno anualizado.

- Caso médio: Com a normalização dos gastos discricionários e as vendas diretas atingindo US$ 50 milhões no ano fiscal de 2026, a receita crescerá 6% e as margens líquidas atingirão 8% → 10% de retorno anualizado.

- Caso alto: se a temporada de vendas da primavera for satisfatória após dois anos difíceis e as novas lojas atingirem a produtividade histórica, a receita crescerá 7% e as margens líquidas se aproximarão de 8% → 14% de retorno anualizado.

Quanto as ações da Tractor Supply Company podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!