Principais conclusões:

- Superação do quarto trimestre de 2025: A General Electric Company apresentou receita de US$ 11 bilhões no quarto trimestre de 2025, um aumento de 20%, e EPS de US$ 1,57, superando a estimativa de US$ 1,43, uma vez que a receita de serviços comerciais aumentou 31% e as entregas de motores LEAP aumentaram 49%, enquanto o fluxo de caixa livre cresceu 15%, para US$ 1,8 bilhão, com conversão acima de 100%.

- Orientação para o ano fiscal de 2026: A General Electric Company emitiu uma orientação para o ano fiscal de 2026 em janeiro passado, visando uma receita de US$ 48 bilhões, um aumento de 14% no ponto médio, lucro operacional de US$ 9,85 bilhões a US$ 10,25 bilhões, representando um crescimento de US$ 1 bilhão, EPS de US$ 7,10 a US$ 7,40, um aumento de 15%, e fluxo de caixa livre de US$ 8 bilhões a US$ 8,4 bilhões, com conversão solidamente acima de 100%.

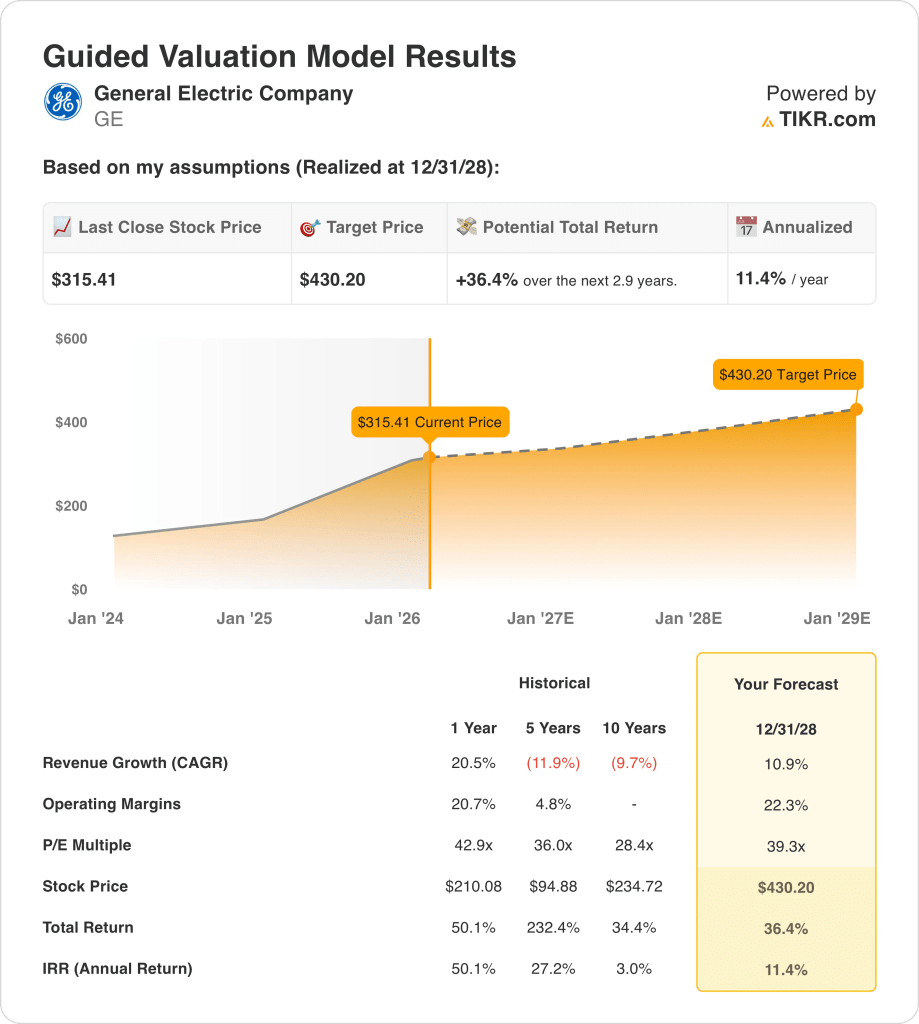

- Caminho do preço-alvo: Com base em um crescimento de receita de 11%, margens operacionais de 22% e um múltiplo de saída de 39x, as ações da General Electric Company poderiam chegar a US$ 430 em dezembro de 2028, contra os US$ 315 atuais.

- Perfil de retorno: A General Electric Company implica um aumento total de 36% de US$ 315 para US$ 430 em três anos, o que equivale a um retorno anualizado de 11% sob a suposição de que a receita de serviços comerciais cresça na metade da adolescência e as visitas à loja interna do LEAP aumentem 25% no ano fiscal de 2026.

Detalhando o caso da GE Electric Co.

A General Electric Company(GE) impulsiona a aviação comercial por meio de sua base instalada de 80.000 motores em todo o mundo, dividida entre o segmento de Motores Comerciais e Serviços, que gerou US$ 34 bilhões em receita no ano fiscal de 2025, e o segmento de Propulsão e Tecnologias de Defesa, que gerou US$ 10 bilhões, posicionando a empresa como a maior fabricante de motores aeroespaciais do mundo, com uma carteira de pedidos de US$ 190 bilhões.

Em termos financeiros, a empresa entregou US$ 42,3 bilhões em receita no ano fiscal de 2025, refletindo um crescimento de 21%, mas o lucro operacional de US$ 9,5 bilhões comprimiu as margens operacionais para 21%, em comparação com 20% no ano anterior, uma vez que o volume de serviços comerciais e os ganhos de preço de US$ 1,8 bilhão foram parcialmente compensados pelo crescimento de equipamentos originais, perdas de US$ 200 milhões na rampa do GE9X e US$ 3 bilhões em investimentos anuais em P&D, enquanto as entregas de motores LEAP ultrapassaram 1.800 unidades, um aumento de 28%.

Em janeiro último, a empresa divulgou os resultados do quarto trimestre de 2025, com aumento de 74% nos pedidos, aumento de 20% na receita, para US$ 11 bilhões, aumento de 14% no lucro operacional, para US$ 2,3 bilhões, e EPS de US$ 1,57, superando a estimativa de US$ 1,43, uma vez que a receita de serviços comerciais aumentou 31%, a receita de visitas internas às lojas cresceu 30%, as vendas de peças de reposição aumentaram 25% e o fluxo de caixa livre atingiu US$ 1,8 bilhão, com aumento de 15% e conversão acima de 100%.

A gerência emitiu uma orientação para o ano fiscal de 2026, visando um crescimento de receita de dois dígitos, com serviços comerciais em meados da década, lucro operacional de US$ 9,85 bilhões a US$ 10,25 bilhões, um aumento de US$ 1 bilhão no ponto médio, EPS de US$ 7,10 a US$ 7,40, um aumento de 15%, e fluxo de caixa livre de US$ 8 bilhões a US$ 8,4 bilhões, já que as visitas internas às lojas LEAP cresceram 25% e as entregas aumentaram 15%.

O CEO Larry Culp declarou, na teleconferência de resultados de 22 de janeiro de 2026, que "esperamos apresentar um crescimento de receita na casa dos dez por cento entre 24 e 26, composto, e US$ 10 bilhões de lucro em 26, dois anos antes da nossa perspectiva de giro", enquadrando o impulso de aceleração por meio das iniciativas de melhoria contínua do Flight Deck e das parcerias da cadeia de suprimentos, que proporcionam um crescimento de 40% nos insumos materiais em relação ao ano anterior.

A empresa anunciou em fevereiro passado que a United Airlines selecionou 300 motores GEnx para equipar os novos Boeing 787 Dreamliners, tornando a United a maior operadora GEnx do mundo, enquanto a Delta selecionou a GE Electric em janeiro passado para equipar 30 Boeing 787-10s com entregas a partir de 2031, e a Pegasus Airlines se comprometeu em dezembro passado com até 300 motores LEAP-1B para futuras frotas de Boeing 737-10.

Enquanto isso, em fevereiro passado, a GE Electric revelou um investimento de US$ 300 milhões no laboratório de automação de Cingapura, visando um crescimento de 33% no volume de reparos sem expandir a área ocupada pelo local, à medida que a empresa implanta a robótica para automatizar a mistura de lâminas de compressor e reduzir os tempos de retorno do bocal da turbina CFM56 de 40 dias em 2021 para uma meta de 21 dias em 2028 por meio dos princípios de manufatura enxuta do Flight Deck.

A tensão do investimento está centrada na questão de saber se a orientação para o ano fiscal de 2026 considera adequadamente as perdas do GE9X, que dobram ano a ano à medida que as remessas aumentam, a proporção de motores sobressalentes que diminuem conforme planejado, criando ventos contrários no mix de equipamentos, e as restrições de capacidade da cadeia de suprimentos que limitam o crescimento dos serviços comerciais, apesar das metas de receita de meados da década e do apoio de US$ 190 bilhões na carteira de pedidos.

Isso se desenrola em um cenário de preço atual das ações de US$ 315, P/L futuro de 43x acima da média histórica de 36x de 5 anos e retornos anualizados projetados de 11% até dezembro de 2028, que dependem do crescimento de 25% na produção de visitas à oficina LEAP no ano fiscal de 2026, da moderação das aposentadorias do CFM56 para 2% em comparação com as expectativas anteriores de 2% a 3% e da expansão das margens operacionais para 22%, à medida que o volume de serviços comerciais aumenta sem mais diluição do GE9X ou do equipamento original.

O que o modelo diz sobre as ações da GE

A GE Electric entra em 2026 com uma forte demanda de motores, volumes de serviços crescentes e capacidade de reparo em expansão, apoiando expectativas elevadas, apesar da contínua pressão de investimento de 9X.

O modelo usa uma premissa de mercado de crescimento de receita de 10,9%, uma premissa de mercado de margem de 22,3% e uma premissa de mercado múltiplo de saída de 39,3x para atingir um preço-alvo de US$ 430,20.

Isso produz um upside total de 36,4% e um retorno anualizado de 11,4%, um pouco acima de uma taxa típica de 10% de obstáculo ao patrimônio líquido.

O modelo indica uma opção de compra porque o retorno anualizado de 11,4% excede os retornos exigidos, ao mesmo tempo em que é sustentado pela melhoria da lucratividade e da demanda de serviços duráveis.

O retorno anualizado de 11,4% excede a taxa mínima de 10% do patrimônio líquido, indicando que a projeção de 36,4% de alta favorece a valorização do capital, em vez da mera preservação do capital, e justifica uma compra com base estritamente na matemática de avaliação.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da GE Electric:

1. Crescimento da receita: 10,9%

A premissa do modelo de crescimento da receita de 10,9% fica abaixo do recente crescimento de 20,5% em um ano, enquanto a administração orienta uma expansão baixa de dois dígitos, apoiada por uma carteira de pedidos de US$ 190 bilhões e pelo aumento das visitas às lojas LEAP.

Em janeiro passado, os pedidos aumentaram 32% e a receita aumentou 21%, apoiados por 80.000 motores em serviço e pela orientação de serviços de meados da adolescência para 2026, que ancora a receita recorrente mais do que as entregas de equipamentos originais.

No entanto, a receita depende da estabilidade da cadeia de suprimentos, da disponibilidade de peças de reposição e da execução do crescimento de 15% nas entregas do LEAP, enquanto as perdas de rampa de 9X e a produção mais lenta de aeronaves podem pressionar as taxas de crescimento de curto prazo.

Se a receita desacelerar em direção à metade de um dígito, enquanto as margens se direcionarem para 22,3%, a alavancagem de custo fixo enfraquecerá e o múltiplo de 39,3x se tornará sensível, uma vez que as premissas de crescimento e lucratividade aumentarão o risco de avaliação.

Isso está abaixo do crescimento da receita de 20,5% em um ano, já que a conversão da carteira de pedidos se normaliza após a demanda pós-pandemia, e a avaliação se baseia na expansão sustentada dos serviços, em vez do crescimento do pico de recuperação.

2. Margens operacionais: 22,3%

As margens operacionais de 22,3% das ações da GE Electric excedem a margem de 20,7% em um ano, enquanto a administração orienta o lucro operacional de aproximadamente US$ 10 bilhões, com o crescimento dos serviços gerando maior lucratividade do que os equipamentos.

Em janeiro último, as margens atingiram 21,4% no ano, apoiadas por um crescimento de 26% na receita de serviços e melhores tempos de recuperação das oficinas, enquanto as perdas de 9X de aproximadamente US$ 200 milhões pesaram sobre a lucratividade dos equipamentos.

A expansão da margem requer preços estáveis, disponibilidade de peças de reposição e maior contribuição do mercado de reposição LEAP, já que a duplicação das perdas de 9X em 2026 e o aumento dos gastos com P&D pressionam o mix de equipamentos.

Se a receita tiver um desempenho inferior e as margens visarem a 22,3%, a alavancagem operacional desaparecerá e os lucros serão rapidamente reduzidos, pois os custos fixos de fabricação permanecerão altos e a intensidade de capital limitará a flexibilidade.

Esse valor está acima da margem operacional de 20,7% em um ano, já que a expansão do mix de serviços aumenta a lucratividade, e a manutenção de margens mais altas exige uma execução disciplinada dos custos e uma demanda estável do mercado de reposição.

3. Múltiplo P/E de saída: 39,3x

O uso do múltiplo de saída de 39,3x do modelo avalia os lucros esperados após os ganhos de escala e a expansão da margem, tratando os lucros de 2028 como duradouros e não como uma alta cíclica temporária.

A premissa de mercado NTM P/E para 2026 é de 42,9x, portanto, o múltiplo de saída de 39,3x pressupõe uma contração modesta, preservando a avaliação premium vinculada ao fluxo de caixa de serviços recorrentes.

Esse múltiplo incorpora a confiança de que a lucratividade do LEAP melhore, as perdas da 9X se normalizem e o fluxo de caixa livre permaneça acima de 100% de conversão, enquanto a visibilidade da carteira de pedidos em atraso sustenta a durabilidade dos lucros.

Se as margens ficarem abaixo de 22,3% ou o crescimento da receita cair para menos de 10,9%, as estimativas de lucros caem e o múltiplo se contrai acentuadamente, já que, historicamente, as ações industriais se comprimem quando a execução decepciona.

Isso está de acordo com o P/L histórico de um ano de 42,9x, já que a demanda elevada e a visibilidade dos serviços sustentam a avaliação premium, e o risco de queda aumenta se o impulso dos lucros diminuir.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da GE Electric são moldados pela demanda de motores, execução do pós-venda e estabilidade da cadeia de suprimentos até 2030.

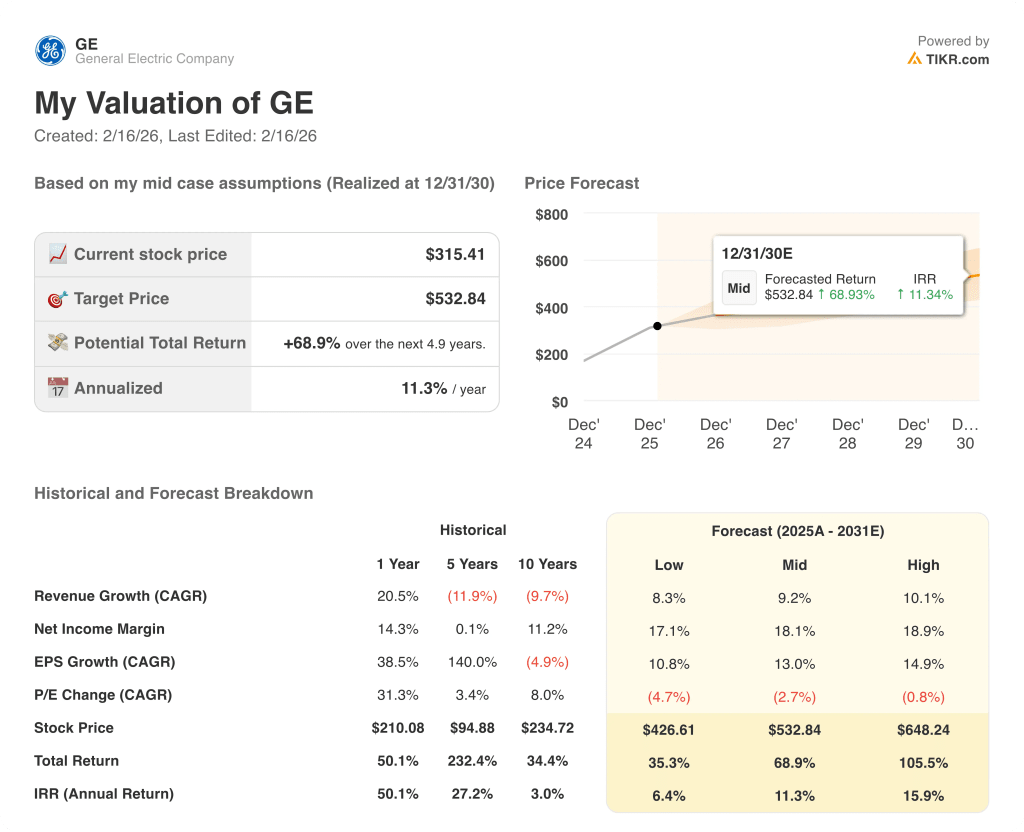

- Caso baixo: se a escassez de oferta e a pressão do mix de equipamentos persistirem, a receita crescerá 8,3% com margens líquidas de 17,1%, facilitando a avaliação → 6,4% de retorno anualizado.

- Caso médio: Com a conversão constante da carteira de pedidos e a expansão dos serviços conforme planejado, a receita cresce 9,2% e as margens atingem 18,1% → 11,3% de retorno anualizado.

- Caso alto: se a lucratividade do LEAP melhorar e o rendimento dos reparos aumentar, a receita crescerá 10,1% com margens de 18,9% → 15,9% de retorno anualizado.

Quanto as ações da GE Electric podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!