Principais conclusões:

- A HCA Healthcare relatou receita no primeiro trimestre de 2026 de US $ 19.1 bilhões, quase igualando o consenso do IBES, enquanto o lucro ajustado superou as estimativas, apesar de uma temporada de gripe mais fraca, por Reuters.

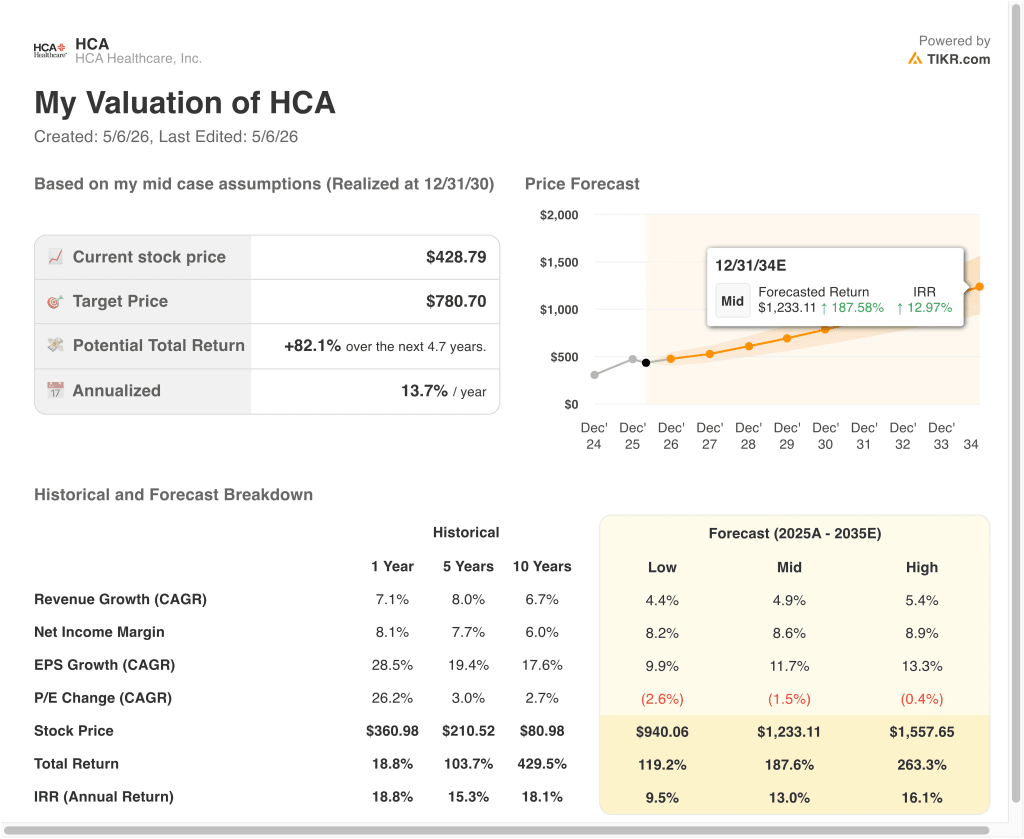

- As ações da HCA são negociadas perto de US $ 429, uma queda de cerca de 23% em relação à alta de 52 semanas de US $ 557, enquanto os analistas mantêm uma meta de preço de consenso de US $ 513.

- Isso representaria um retorno total de 29,7%, ou 10,3% anualizado nos próximos 2,7 anos.

O que aconteceu?

A HCA Healthcare, Inc. (HCA) superou as estimativas de lucro ajustado no primeiro trimestre de 2026, mas as ações foram vendidas depois que a empresa relatou volumes mais baixos de internação vinculados a uma temporada de gripe mais fraca. A receita ficou em US $ 19.1 bilhões, essencialmente igualando o consenso do IBES de US $ 19.1 bilhões, por Reuters. O lucro ajustado superou as estimativas, mostrando que o negócio subjacente permaneceu resiliente. Mas os investidores reagiram negativamente aos números de volume mais baixos.

A HCA é o maior sistema hospitalar de propriedade de investidores dos Estados Unidos. A empresa opera mais de 180 hospitais e cerca de 2.000 locais de atendimento em 20 estados e no Reino Unido. A receita provém principalmente do atendimento a pacientes internados e ambulatoriais, incluindo cirurgias, serviços de emergência e tratamento intensivo. A HCA obtém a maior parte de sua receita por meio de reembolsos do Medicare, do Medicaid e de seguros privados.

Os volumes hospitalares são uma métrica importante para a HCA e para o setor em geral. Uma temporada de gripe mais fraca significa menos admissões de pacientes internados, o que reduz diretamente a receita em um determinado trimestre. Os investidores observam atentamente essas tendências de volume porque elas podem indicar se a demanda subjacente está diminuindo. Mas a administração tem ampliado consistentemente as margens de lucro, mesmo durante períodos de menor volume, por meio de uma gestão de custos disciplinada.

Apesar da queda das ações após os lucros, os fundamentos da HCA permanecem intactos. As ações agora são negociadas a cerca de US$ 429, uma queda de cerca de 23% em relação à alta de US$ 557 em 52 semanas. Os analistas mantêm uma meta de preço de consenso próxima a US$ 513, o que implica um aumento significativo em relação aos níveis atuais. E a empresa continua a investir em expansão de capacidade e tecnologia para aumentar sua participação no mercado.

Veja por que as ações da HCA podem se recuperar e gerar retornos sólidos até 2028, à medida que os volumes de pacientes se normalizam e as margens aumentam.

O que o modelo diz sobre as ações da HCA

Analisamos o potencial de alta das ações da HCA Healthcare com base em sua posição dominante nos mercados hospitalares dos EUA, na expansão contínua da capacidade ambulatorial e na melhoria da lucratividade por meio da eficiência de custos e da combinação favorável de seguros comerciais.

Com base em estimativas de crescimento anual da receita de 4,0%, margens operacionais de 15,0% e um múltiplo P/E normalizado de 13,9x, o modelo projeta que as ações da HCA Healthcare poderiam subir de US$ 429 para cerca de US$ 556 por ação.

Isso representaria um retorno total de 29,7%, ou um retorno anualizado de 10,3% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da HCA:

1. Crescimento da receita: 4%

A HCA tem aumentado sua receita de forma constante. A taxa de crescimento anual composta (CAGR) da receita de um ano é de 7,1%, e a taxa de cinco anos é de 8,0%, refletindo fortes tendências de volume e poder de precificação consistente com pagadores de seguros. A empresa superou as estimativas de receita em vários trimestres consecutivos, como visto no terceiro trimestre de 2025 e no primeiro trimestre de 2026.

O atendimento ambulatorial é um segmento em crescimento para a HCA e tem uma dinâmica de demanda diferente das tradicionais internações hospitalares. À medida que mais procedimentos são transferidos para centros de cirurgia ambulatorial e clínicas ambulatoriais, a HCA está investindo para capturar esse volume. Essa mudança sustenta o crescimento da receita mesmo quando as internações hospitalares relacionadas à gripe diminuem temporariamente.

Com base nas estimativas de consenso dos analistas, utilizamos um crescimento anual da receita de 4,0%. Isso reflete uma moderação em relação às taxas recentes, à medida que o efeito de recuperação pós-pandemia desaparece, mas leva em conta o investimento contínuo da HCA em nova capacidade hospitalar e expansão ambulatorial.

2. Margens operacionais: 15%

A margem operacional da HCA está em torno de 15,7%, e a média de cinco anos tem oscilado perto de 14,2%. A empresa tem demonstrado uma forte disciplina de custos, especialmente em mão de obra, que é a maior despesa operacional dos sistemas hospitalares. As melhorias no quadro de pessoal após a escassez de enfermeiros na era da pandemia também ajudaram a recuperar significativamente as margens.

As taxas de reembolso do Medicare e as negociações de seguros privados são fundamentais para o gerenciamento de margens da HCA. Nos últimos anos, a empresa se beneficiou de atualizações favoráveis das taxas e de um forte mix de pagadores comerciais. Mas o risco regulatório em torno do financiamento do Medicaid e possíveis mudanças na política de reembolso continua sendo uma variável importante.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 15,0%. Isso reflete a capacidade contínua da HCA de gerenciar os custos de mão de obra e as negociações com os pagadores, em equilíbrio com o risco de mudanças adversas no reembolso.

3. Múltiplo P/E de saída: 13,9x

Atualmente, a HCA é negociada a um P/E de 14,75x, e o P/E dos próximos doze meses está em torno de 13,9x. As operadoras de hospitais normalmente são negociadas a múltiplos mais baixos do que o mercado mais amplo devido à exposição regulatória e ao risco de reembolso. O múltiplo atual é consistente com a faixa histórica da HCA e seu grupo de pares.

Concorrentes como a Universal Health Services também são negociados em uma faixa de avaliação semelhante. Um múltiplo de saída de 13,9x reflete uma suposição justa, mas conservadora, de onde o múltiplo de lucros da HCA poderia se estabelecer até 2028. O P/L futuro reflete o crescimento esperado dos lucros nos próximos dois anos.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 13,9x. Isso leva em conta a trajetória estável de crescimento dos lucros da empresa, o forte fluxo de caixa livre e o programa contínuo de retorno de capital por meio de recompras e dividendos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da HCA até 2035 mostram resultados variados com base nas tendências de volume hospitalar, taxas de reembolso de seguros e execução de margem (essas são estimativas, não retornos garantidos):

- Cenário baixo: O crescimento do volume não é satisfatório e os ventos contrários ao reembolso se intensificam → 9,5% de retorno anual

- Caso médio: recuperação estável do volume e expansão da margem à medida que o mix de pacientes ambulatoriais cresce → 13,0% de retorno anual

- Caso alto: Aceleração dos volumes cirúrgicos e um ambiente político favorável → 16,1% de retorno anual

No futuro, o desempenho de curto prazo da HCA dependerá da recuperação dos volumes de pacientes internados, à medida que a fraqueza relacionada à gripe desaparecer. Os analistas consideram US$ 513 como valor justo, o que sugere que o mercado pode estar precificando mais riscos do que os fundamentos justificam atualmente. As mudanças nas políticas regulatórias e de reembolso continuam sendo os principais riscos a serem observados pelas ações da HCA.

Veja o que os analistas pensam sobre as ações da HCA neste momento (grátis com TIKR) >>>

Você deve investir na HCA Healthcare?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a HCA e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a HCA juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da HCA Healthcare em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!