Principais conclusões:

- Mudança na visibilidade da marca: A Fastenal recentrou sua parceria com a RFK Racing em torno da marca de segurança Body Guard em 9 de fevereiro de 2026, com o objetivo de expandir o reconhecimento em uma plataforma de distribuição industrial de US$ 8 bilhões.

- Transição de liderança: A Fastenal confirmou que Daniel Florness deixará o cargo em 2026 e Jeff Watts assumirá como CEO em julho de 2026, estabelecendo um cronograma claro para a continuidade após uma recuperação de 9% nas vendas em 2025.

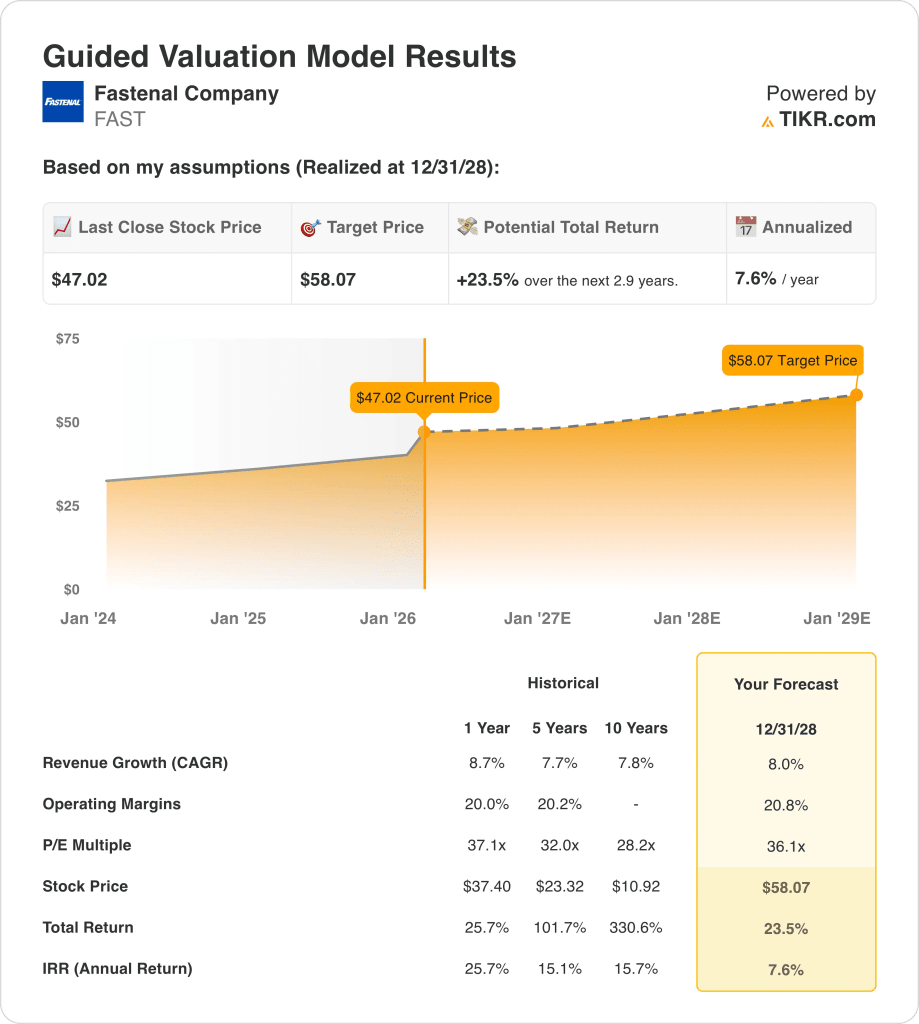

- Projeção de preço: As ações da Fastenal Company podem chegar a US$ 58 até 2028 com base em um CAGR de receita de 8%, uma margem operacional de 21% e um múltiplo de P/L de 36x que se alinha com um perfil de distribuidor premium de alta consistência.

- Ganhos potenciais: A meta de US$ 58 da Fastenal Company implica um aumento total de 24% em relação ao preço atual de US$ 47, o que se traduz em retornos anualizados de cerca de 8% ao longo de aproximadamente 3 anos, com base na matemática de avaliação.

Como analisar o caso da Fastenal Co.

A Fastenal Company(FAST) mudou sua estratégia de visibilidade para 2026 em 9 de fevereiro de 2026, tornando a marca de segurança Body Guard o foco principal de sua parceria com a RFK Racing, enquanto se preparava para uma mudança de CEO programada para julho de 2026.

No ano passado, a receita da Fastenal atingiu US$ 8 bilhões, com US$ 4 bilhões de lucro bruto, US$ 2 bilhões de despesas operacionais e US$ 2 bilhões de lucro operacional, sustentando uma margem operacional de aproximadamente 20%, apesar de um cenário industrial misto.

As vendas do quarto trimestre totalizaram US$ 2 bilhões, com um aumento de 11% nas vendas diárias e um lucro líquido de US$ 294 milhões, enquanto a margem bruta caiu 50 pontos-base e o SG&A melhorou para 25% das vendas, de 26% em relação ao ano anterior.

A execução de contas-chave impulsionou a mudança de mix em 2025, uma vez que os clientes de contrato aumentaram 241%, os locais com mais de US$ 50.000 aumentaram 14% e os locais com mais de US$ 10.000 atingiram cerca de 11.700, mesmo com a queda dos locais com menos de US$ 5.000.

A integração de tecnologia permaneceu central em 2025, pois a empresa assinou contratos com cerca de 26.000 dispositivos FMI para elevar a base instalada para aproximadamente 137.000 unidades, impulsionando 46% das vendas trimestrais por meio do FMI e 62% por meio da pegada digital mais ampla.

A intensidade de capital permaneceu controlada com US$ 230 milhões de capex líquido em 2025 e mais de US$ 1 bilhão de dividendos, enquanto os planos de investimento para 2026 aumentam para cerca de 4% das vendas para expandir a capacidade do hub, o hardware FMI e o rendimento de TI.

No mês passado, em uma teleconferência de resultados, a administração articulou uma visão de expansão para uma organização de US$ 15 bilhões, enquanto o cenário de avaliação de US$ 58 para 2028 pressupõe que o mercado sustente um múltiplo de 36x em relação ao preço atual de US$ 47 das ações.

O que o modelo diz sobre as ações da FAST

As ações da Fastenal combinam o crescimento recente de 8,7% da receita com margens operacionais de 20% e gastos de capital disciplinados de 3%, reforçando as premissas de mercado premium, apesar das condições industriais mistas e da transição de liderança em julho de 2026.

A premissa de mercado incorpora um crescimento de receita de 8,0%, margens operacionais de 20,8% e um múltiplo de saída de 36,1x, produzindo um preço-alvo de US$ 58,07 até 2028, em comparação com os US$ 47,02 atuais.

Esse resultado implica um aumento total de 23,5% e um retorno anualizado de 7,6% ao longo de 2,9 anos, abaixo de uma taxa típica de 10% para distribuidores cíclicos.

Portanto, o modelo sinaliza uma venda, já que um retorno anualizado de 7,6% a 36,1x o lucro não compensa a ciclicidade industrial ou o risco de execução.

Um retorno anualizado de 7,6% fica abaixo de uma taxa de 10% do patrimônio líquido, oferecendo valorização limitada do capital em um múltiplo de 36,1x e compensação insuficiente para a volatilidade macroeconômica, o risco de execução de preços e a transição de liderança em julho de 2026.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Fastenal:

1. Crescimento da receita: 8%

As ações da Fastenal apresentaram um crescimento de receita de 8,7% em 2025, após 2,7% em 2024 e 5,2% em 2023, colocando a empresa de volta perto de seu CAGR de 7,7% em cinco anos e demonstrando resiliência em ciclos industriais mistos.

O crescimento em 2025 foi apoiado por 241 adições líquidas de clientes de contrato, crescimento de 14% em sites de mais de US$ 50.000 e crescimento de dois dígitos nas vendas diárias do quarto trimestre de 11%, enquanto os canais digitais atingiram 62,1% das vendas.

Para manter o crescimento de 8% na receita, é necessário que haja uma penetração contínua nas principais contas e uma demanda industrial estável, enquanto leituras mais fracas do PMI na casa dos 40 anos ou uma redução nos preços podem pressionar rapidamente a expansão do volume.

Isso está um pouco abaixo do crescimento da receita de 8,7% em um ano, já que a normalização dos preços e a mudança no mix de grandes contas moderam a aceleração, e a sensibilidade da receita aumenta rapidamente se a produção industrial parar.

2. Margens operacionais: 20,8%

As margens operacionais das ações da Fastenal tiveram uma média de 20,2% em 2025 e variaram entre 20,0% e 20,8% nos últimos quatro anos, o que mostra que a Fastenal manteve a disciplina de custos em diferentes ciclos de receita.

O SG&A foi de 25,4% das vendas no quarto trimestre e o lucro operacional atingiu US$ 1,66 bilhão sobre uma receita de US$ 8,20 bilhões, e as iniciativas de fornecimento de fixadores, além da redefinição da remuneração de incentivos, sustentaram a estabilidade da margem.

A premissa de margem de 20,8% requer alavancagem de volume sustentada e execução de preços firmes, enquanto a volatilidade dos descontos dos fornecedores e a pressão do mix de produtos que não sejam fixadores podem reduzir o lucro operacional incremental.

Essa margem está ligeiramente acima da margem operacional de 20,2% em um ano, pois o modelo pressupõe uma alavancagem de escala incremental, e qualquer déficit reduz os ganhos mais rapidamente do que a receita, pois os custos fixos permanecem.

3. Múltiplo de P/L de saída: 36,1x

O múltiplo de saída de 36,1 × capitaliza os lucros normalizados que se alinham com o crescimento de 8,0% da receita e margens operacionais de 20,8%, e coloca a avaliação perto da faixa superior de distribuidores industriais estabelecidos.

O pressuposto do mercado para o preço NTM/lucro normalizado é de 38,52× em 11/2/26, e o modelo seleciona um múltiplo menor de 36,1× para evitar a dependência de uma maior expansão da avaliação.

O múltiplo pressupõe uma durabilidade estável dos lucros com 62,1% de penetração de vendas digitais e grande retenção de clientes, enquanto o crescimento mais lento das principais contas ou as redefinições de preços comprimiriam o múltiplo.

Isso está abaixo do mercado atual de 38,52 × e próximo do P/L de 1 ano de 37,1 ×, pois o modelo pressupõe a normalização da avaliação e limita a dependência da expansão múltipla para obter retornos.

O que acontece se as coisas forem melhores ou piores?

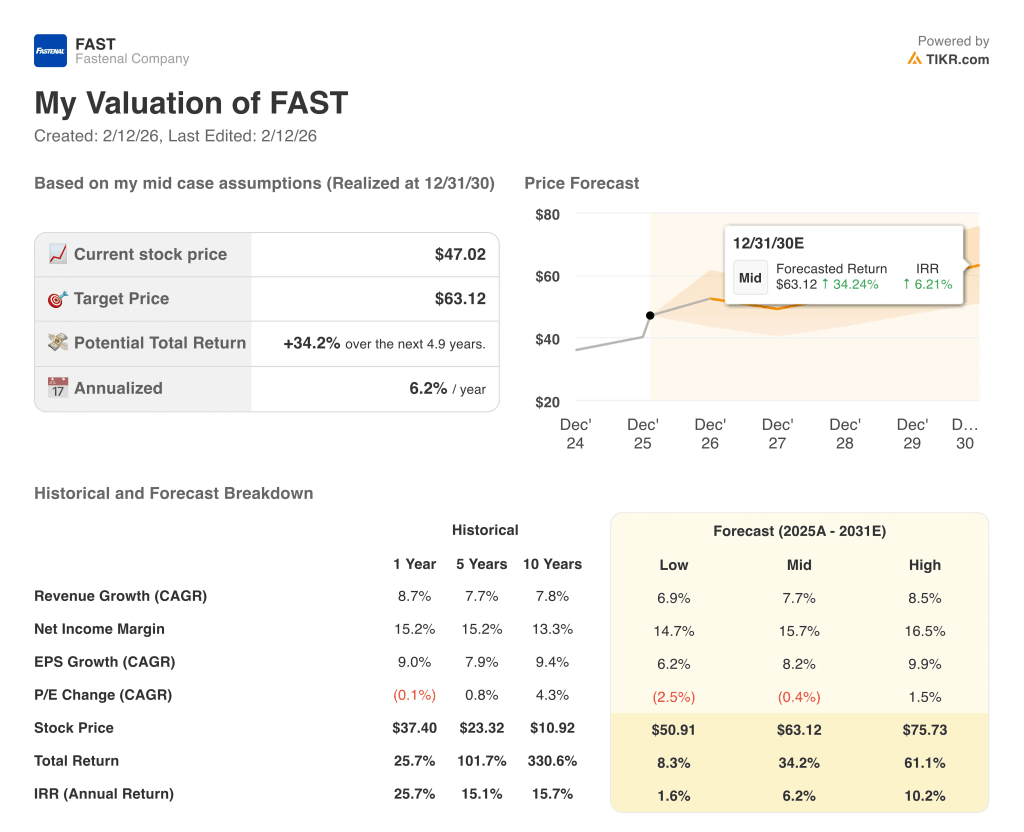

Os resultados das ações da Fastenal dependem da estabilidade da demanda industrial, da penetração de contas-chave, da adoção digital e da disciplina de custos até 2030.

- Caso baixo: se a demanda industrial diminuir e o poder de precificação enfraquecer, a receita crescerá 6,9% e a margem líquida se manterá próxima de 14,7% → retorno anualizado de 1,6%.

- Caso médio: Com a expansão constante das principais contas e o controle disciplinado dos custos, a receita cresce 7,7% e a margem líquida atinge 15,7% → 6,2% de retorno anualizado.

- Caso alto: se as conquistas de grandes clientes forem aceleradas e o mix digital for dimensionado de forma eficiente, a receita crescerá 8,5% e a margem líquida se aproximará de 16,5% → 10,2% de retorno anualizado.

Quanto as ações da Fastenal podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!