Principais conclusões:

- Redefinição estratégica: O novo CEO, Enrique Lores, assume o cargo em 1º de março para acelerar a execução após as dificuldades enfrentadas no checkout da marca.

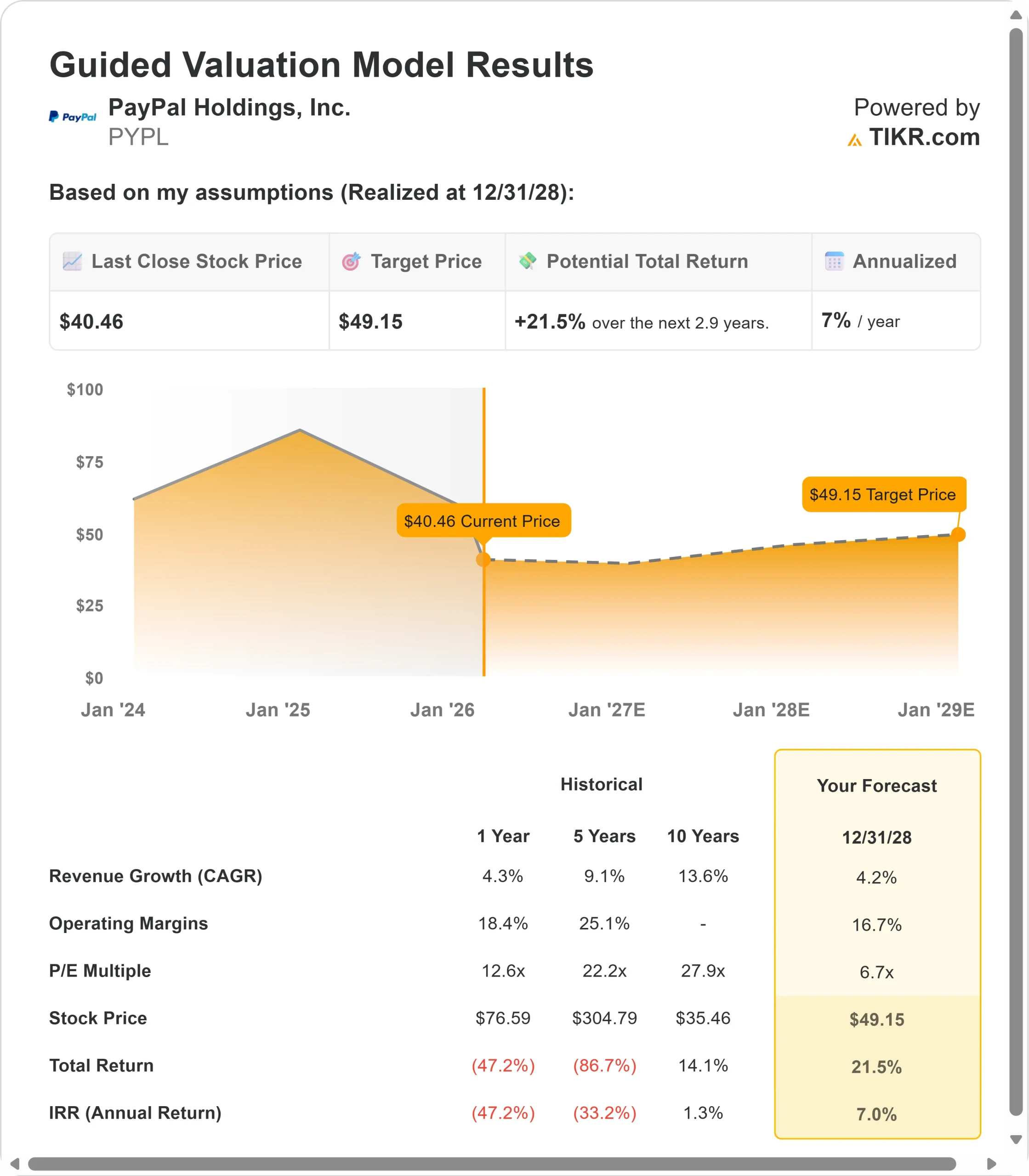

- Projeção de preço: Com base nas premissas atuais, as ações da PYPL podem chegar a US$ 49 em dezembro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 21,5% em relação ao preço atual de US$ 40,46.

- Retorno anual: Os investidores poderão observar um crescimento de aproximadamente 7% nos próximos 2,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A PayPal Holdings(PYPL) enfrentou ventos contrários significativos no quarto trimestre, com o TPV de checkout de marca on-line crescendo apenas 1% em uma base neutra em relação à moeda - uma queda acentuada em relação aos 5% do terceiro trimestre.

A empresa anunciou uma mudança de liderança, nomeando Enrique Lores como CEO a partir de 1º de março, a fim de proporcionar maior disciplina de execução durante esse período crítico de transformação.

- A desaceleração decorreu de três áreas principais: Fraqueza do varejo nos EUA entre consumidores de renda baixa e média, ventos contrários internacionais, especialmente na Alemanha, e desaceleração em verticais de alto crescimento, como viagens, emissão de bilhetes e jogos.

- Apesar dos desafios do checkout da marca, vários negócios tiveram um bom desempenho. A receita da Venmo cresceu aproximadamente 20%, chegando a US$ 1,7 bilhão em 2025, com um total de contas ativas que ultrapassou 100 milhões.

- O Enterprise Payments apresentou sete trimestres consecutivos de crescimento lucrativo, retornando ao crescimento de volume de dois dígitos no quarto trimestre.

- O Buy Now, Pay Later entregou mais de US$ 40 bilhões em TPV, crescendo mais de 20% em relação ao ano anterior.

- A estratégia de recuperação do PayPal está centrada em três prioridades: experiência, apresentação e seleção.

- Em relação à experiência, a empresa precisa de um posicionamento competitivo com autenticação biométrica e adoção de passkey - atualmente, apenas 36% dos consumidores estão "prontos para o checkout" com autenticação biométrica. A gerência tem como meta levar quase metade dos consumidores a esse status até o final de 2026.

- Para a apresentação, o PayPal vê resultados dramáticos quando posicionado de forma competitiva. Quando a empresa garante um posicionamento acima dos concorrentes com mensagens BNPL upstream e um segundo botão de pagamento, as taxas de seleção mais que dobram. Atualmente, as mensagens BNPL são responsáveis por menos de 15% do tráfego - uma oportunidade significativa de melhoria.

- Após o lançamento, o PayPal está introduzindo o PayPal Plus, um programa de recompensas que permite que os consumidores ganhem e resgatem recompensas no checkout.

- Os primeiros resultados no Reino Unido mostraram um crescimento médio de um dígito no TPV de checkout com marca para usuários inscritos em comparação com usuários não inscritos em dezembro, alcançado quase que totalmente de forma orgânica, sem marketing.

A empresa está fazendo investimentos calculados em 2026, o que representa aproximadamente 3 pontos de vento contrário para o crescimento em dólares da margem de transação. Cerca de dois terços da meta são para o checkout com marca e BNPL, e o restante para apoiar a fidelidade do Venmo e iniciativas de comércio autêntico.

O PayPal espera que esses investimentos apresentem melhores resultados à medida que as experiências redesenhadas forem escalonadas e a adoção da biometria aumentar.

O que o modelo diz sobre as ações do PayPal

Analisamos a transformação do PayPal de uma carteira digital pura em uma plataforma de comércio diversificada.

A empresa se beneficia de vários fatores de crescimento além do checkout com marca, incluindo a evolução do Venmo para uma plataforma de comércio monetizada, o retorno do Enterprise Payments à lucratividade e as oportunidades emergentes no comércio agêntico.

Usando uma previsão de crescimento de receita anual de 4,2% e margens operacionais de 16,7%, nosso modelo projeta que as ações subirão para US$ 49 em 2,9 anos. Isso pressupõe um múltiplo preço/lucro de 6,7x.

Isso representa uma compressão significativa em relação às médias históricas de P/L do PayPal de 12,6x (um ano), 22,2x (cinco anos) e 27,9x (dez anos).

O múltiplo mais baixo reconhece os desafios de execução de curto prazo no checkout com marca, a intensidade competitiva e o tempo necessário para que os investimentos estratégicos gerem retornos.

O valor real está na execução bem-sucedida da estratégia de três pilares, ao mesmo tempo em que se ampliam os negócios de alto crescimento, como o Venmo, e se expande a participação no mercado de Enterprise Payments.

A administração não está se comprometendo com suas metas para o Investor Day de 2027 neste momento, citando condições de mercado mais desafiadoras e adoção de comerciantes mais lenta do que o previsto.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PYPL:

1. Crescimento da receita: 4.2%

O crescimento do PayPal está centrado na estabilização do checkout com marca e, ao mesmo tempo, na expansão de fluxos de receita diversificados.

A empresa espera um crescimento ligeiramente positivo a baixo de um dígito para o checkout de marca em 2026, à medida que as implantações de produtos aumentam e a adoção da biometria aumenta.

A Venmo está no caminho certo para ultrapassar US$ 2 bilhões em receita antes do planejado, enquanto a Enterprise Payments voltou a apresentar crescimento de volume de dois dígitos no quarto trimestre.

A gerência vê uma melhora nos resultados ao longo do tempo, à medida que as integrações estratégicas de comerciantes são concluídas, a apresentação melhora e os programas de recompensas impulsionam o volante do consumidor.

2. Margens operacionais: 16.7%

Presumimos uma compressão modesta para 16,7%, uma vez que a empresa investe pesadamente em melhorias de checkout com marca, acordos de co-marketing com comerciantes e programas de recompensas para o consumidor.

Esses investimentos representam aproximadamente 3 pontos de vento contrário para a margem de transação em dólares em 2026, mas posicionam a empresa para um desempenho mais forte a longo prazo.

3. Múltiplo de P/L de saída: 6,7x

O mercado atualmente avalia o PayPal em 7,6x os lucros.

Presumimos que o P/L será reduzido para 6,7x durante nosso período de previsão. A incerteza de curto prazo da execução do checkout com marca pesa sobre o múltiplo.

A empresa enfrenta intensa concorrência de métodos de pagamento alternativos, especialmente em mercados internacionais como a Alemanha.

À medida que o PayPal demonstra melhorias na execução de suas três prioridades estratégicas e comprova a eficácia de seus programas de investimento, a empresa deve comandar um múltiplo mais alto em relação às médias históricas.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

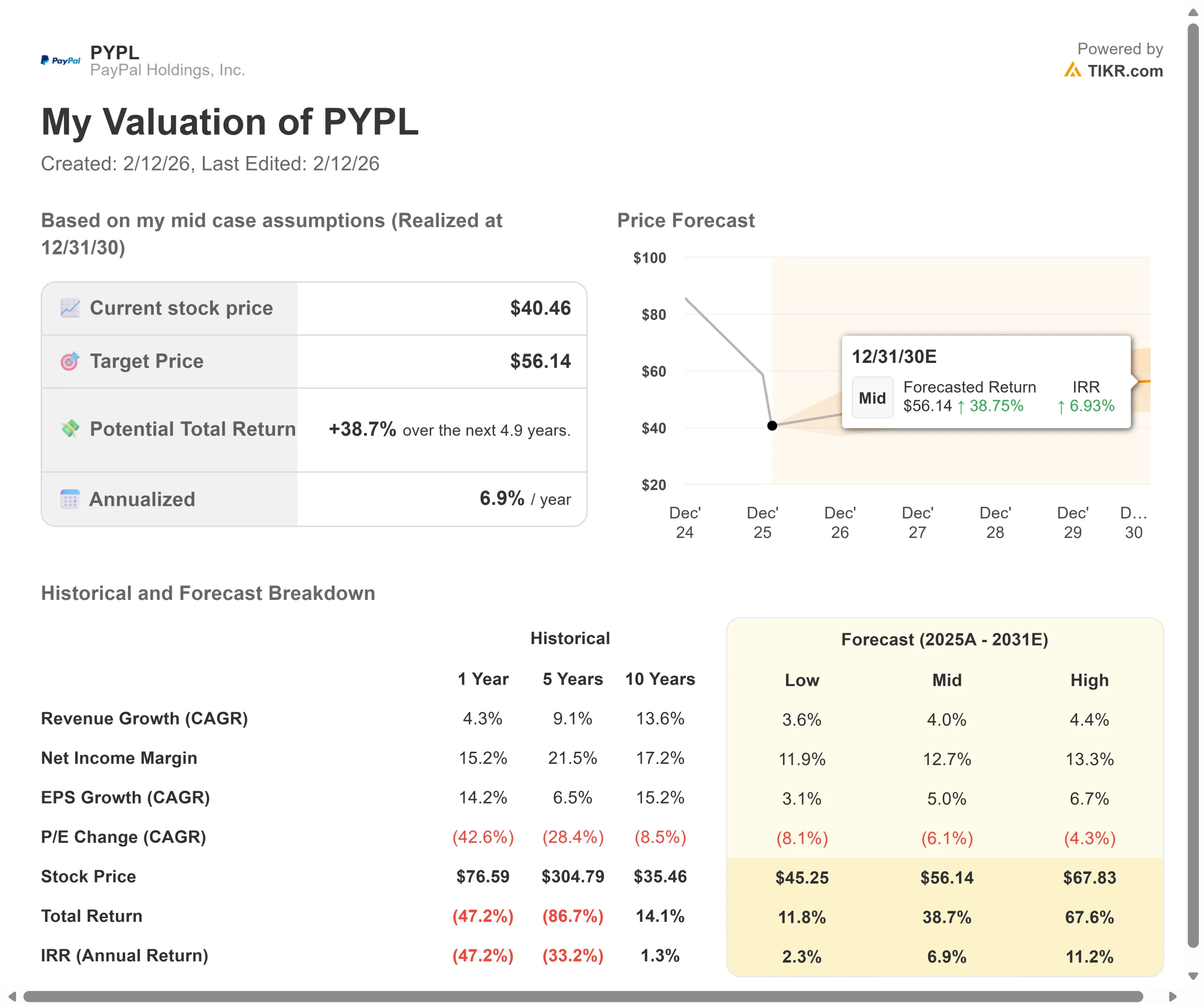

Os pagamentos digitais enfrentam ciclos rápidos de inovação e mudanças nas preferências dos consumidores. Veja como as ações do PayPal podem se comportar em diferentes cenários até dezembro de 2030:

- Caso baixo: se o crescimento da receita desacelerar para 3,6% e as margens de lucro líquido forem reduzidas para 11,9%, os investidores ainda terão um retorno total de 11,8% (2,3% ao ano)

- Caso médio: Com um crescimento de 4,0% e margens de 12,7%, esperamos um retorno total de 38,7% (6,9% ao ano)

- Caso alto: se a execução do checkout com marca exceder as expectativas, gerando um crescimento de receita de 4,4%, enquanto o PayPal mantém margens de 13,3%, o retorno poderá atingir 67,6% no total (11,2% ao ano)

Veja o que os analistas pensam sobre as ações da PYPL neste momento (grátis com TIKR) >>>

A faixa reflete a execução da estratégia de três pilares, a adoção bem-sucedida de experiências reformuladas por parte dos comerciantes e a capacidade do PayPal Plus de estimular a formação de hábitos dos consumidores.

No caso de baixa, o checkout com marca continua a diminuir e os investimentos não conseguem gerar os retornos esperados.

Na melhor das hipóteses, a adoção da biometria se acelera mais rapidamente do que o previsto, a apresentação upstream gera ganhos significativos de participação e o Venmo excede as expectativas de receita.

Quanto as ações do PayPal podem subir a partir de agora?

Com a nova ferramenta Modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!