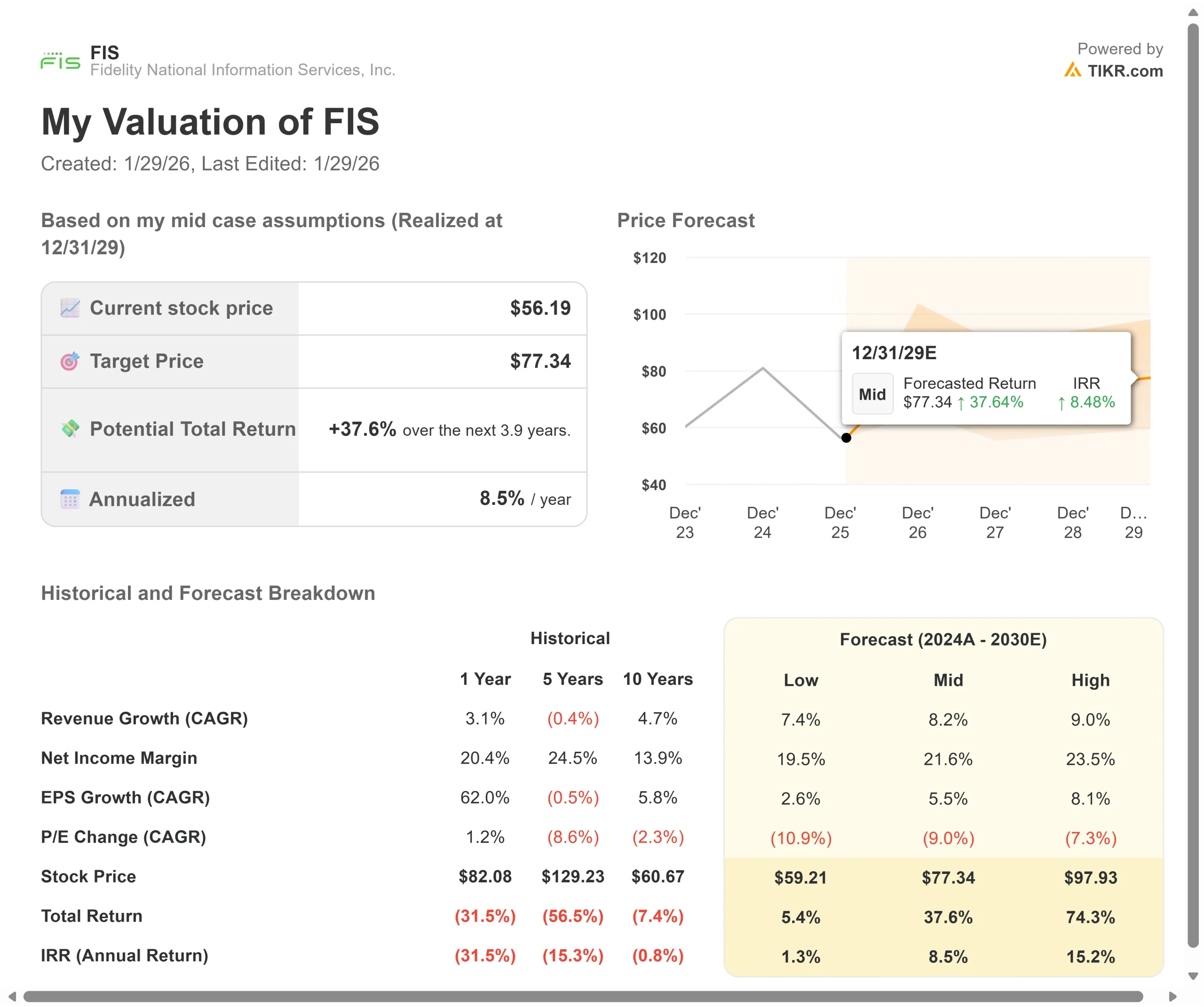

Principais conclusões:

- Crescimento da receita: 5-6% ao ano, impulsionado pela transformação digital dos bancos e pela inovação nos pagamentos.

- Projeção de preço: Com base na execução atual, as ações da FIS podem chegar a US$ 65 em dezembro de 2027.

- Ganhos potenciais: Essa meta implica um retorno total de 16% em relação ao preço atual de US$ 56.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 8% nos próximos 1,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Fidelity National Information Services(FIS) acaba de apresentar seu trimestre mais forte em anos, superando suas perspectivas de receita, EBITDA e EPS.

A empresa registrou um crescimento de 6,3% na receita no terceiro trimestre, com as margens do EBITDA ajustado atingindo 41,8% e o lucro por ação subindo 8% em relação ao ano anterior.

A CEO Stephanie Ferris está executando uma estratégia Future Forward que está transformando a FIS em uma potência tecnológica no centro da inovação dos serviços financeiros.

Com soluções baseadas em IA ganhando força e uma aquisição pendente de emissor de crédito, a FIS está capturando participação de mercado enquanto mantém a disciplina de preços.

A conversão do fluxo de caixa livre ajustado atingiu 142% no terceiro trimestre, permitindo que a administração aumentasse a meta de recompra de ações para US$ 1,3 bilhão no ano.

A empresa retornou US$ 509 milhões aos acionistas por meio de recompras e dividendos somente durante o trimestre.

Apesar da forte execução, as ações da FIS são negociadas a US$ 56, oferecendo uma vantagem para os investidores que reconhecem as vantagens competitivas da empresa em tecnologia bancária e infraestrutura de pagamentos.

O que o modelo diz sobre as ações da Fidelity National Information Services

Analisamos a FIS por meio de sua transformação de um processador legado em um líder moderno de tecnologia financeira com recursos abrangentes de IA.

- A empresa está se expandindo em verticais de alto crescimento, incluindo bancos digitais, pagamentos em tempo real e soluções nativas da nuvem.

- A Management controla mais de 200 petabytes de dados, alimentando uma média de mais de 20 produtos por cliente em todo o ciclo de vida do dinheiro.

- Essa vantagem de dados se torna exponencialmente mais valiosa à medida que a adoção da IA se acelera.

Usando uma previsão de crescimento de receita anual de 12% e margens operacionais de 16,9%, nosso modelo projeta que as ações subirão para US$ 65 em 1,9 ano. Isso pressupõe um múltiplo preço/lucro de 7,8x.

Isso representa uma compressão das médias históricas de P/L da FIS de 12,1x (um ano) e 13,8x (cinco anos).

O múltiplo mais baixo reconhece os custos de integração de curto prazo das aquisições recentes e a dinâmica competitiva na tecnologia de serviços financeiros.

O valor real está na execução da estratégia de modernização bancária e no aproveitamento da IA para impulsionar a eficiência operacional em toda a base de clientes.

Nossas premissas de avaliação

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação do TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da FIS:

1. Crescimento da receita: 12%

O crescimento da FIS está centrado em três prioridades estratégicas: excelência operacional, serviços bancários centrais e digitais e inovação em pagamentos.

A receita do segmento bancário cresceu 6,2% no terceiro trimestre, bem acima da orientação inicial da administração. A receita recorrente aumentou 6% com o forte crescimento das transações em pagamentos e plataformas bancárias digitais.

O valor do contrato anual da empresa em seu pipeline de vendas aumentou 13% ao ano desde 2023, demonstrando um impulso comercial sustentado.

A administração espera que a recém-anunciada aquisição da Credit Issuer Solutions seja concluída no primeiro trimestre de 2026, acrescentando escala no processamento de crédito nos EUA e no exterior. Essa transação contribuirá com US$ 500 milhões de fluxo de caixa livre em 2026, aumentando para US$ 700 milhões após a integração.

Os usuários de serviços bancários digitais cresceram mais de 30% nas plataformas da FIS. O Money Movement Hub, lançado há apenas um trimestre, já conquistou mais de 40 novos clientes. As vendas da rede NICE mais do que dobraram, com um crescimento de 3 vezes no pipeline em relação ao ano passado.

2. Margens operacionais: 16.9%

A FIS está expandindo as margens enquanto investe agressivamente em IA e inovação de produtos.

A empresa alcançou uma melhoria de margem sequencial de aproximadamente 200 pontos-base no terceiro trimestre, impulsionada pela forte lucratividade nos segmentos bancário e de mercado de capitais.

A gerência espera uma expansão de margem de mais de 60 pontos-base em 2026, à medida que as aquisições recentes se tornarem acretivas e os programas de otimização de custos apresentarem resultados.

A FIS implantou a IA em toda a empresa, desde a produtividade da força de vendas até a automação do suporte ao cliente. A empresa está ajudando os bancos a automatizar as operações de back-office, melhorar a detecção de fraudes por meio do aprendizado de máquina e oferecer experiências personalizadas aos clientes em escala.

3. Múltiplo P/E de saída: 7,8x

Atualmente, o mercado avalia a FIS em 9,1x o lucro. Presumimos que o P/L será reduzido para 7,8x durante nosso período de previsão.

Os ventos contrários de curto prazo da integração de aquisições e investimentos em tecnologia pesam sobre o múltiplo. No entanto, a FIS opera em um ambiente de preços racionais, com tendências estáveis de preços líquidos, o que proporciona um vento favorável consistente.

À medida que o acordo com o emissor de crédito for fechado e as soluções alimentadas por IA impulsionarem a diferenciação, a FIS deve comandar um prêmio por sua qualidade de receita recorrente e recursos de geração de caixa. A empresa tem como meta uma conversão de 90% do fluxo de caixa livre em 2026, acima dos 85% em 2025.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

As empresas de tecnologia financeira enfrentam pressões competitivas e a evolução das necessidades dos clientes. Veja a seguir como as ações da FIS podem se comportar em diferentes cenários até dezembro de 2029:

- Caso baixo: se o crescimento da receita desacelerar para 7,4% e as margens forem reduzidas para 19,5%, os investidores ainda terão um retorno total de 5% (1,3% ao ano).

- Caso médio: Com um crescimento de 8,2% e margens de 21,6%, esperamos um retorno total de 38% (8,5% ao ano).

- Caso alto: se a dinâmica digital e de pagamentos se acelerar e a FIS mantiver margens de 23,5% enquanto cresce 9%, o retorno poderá atingir 74% no total (15,2% ao ano).

Veja o que os analistas pensam sobre as ações da FIS neste momento (grátis com TIKR) >>>

A faixa reflete a execução de iniciativas de modernização bancária, o sucesso na venda cruzada da plataforma de emissor de crédito e a capacidade de monetizar os recursos de IA.

No caso baixo, as pressões competitivas sobre os preços se intensificam ou os gastos com tecnologia bancária diminuem mais do que o esperado.

No caso alto, o acréscimo pendente de mais de US$ 500 milhões no fluxo de caixa de um emissor de crédito acelera a expansão da margem, as soluções de IA geram taxas de retenção mais altas e a consolidação bancária cria oportunidades adicionais de crescimento à medida que a FIS conquista negócios de deslocamento.

Qual é a tendência de alta das ações da Fidelity National Information Services a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!