Principais conclusões:

- Crescimento da participação no mercado: 30% nos caminhões Classe 8 dos EUA/Canadá, com vantagens das tarifas da Seção 232.

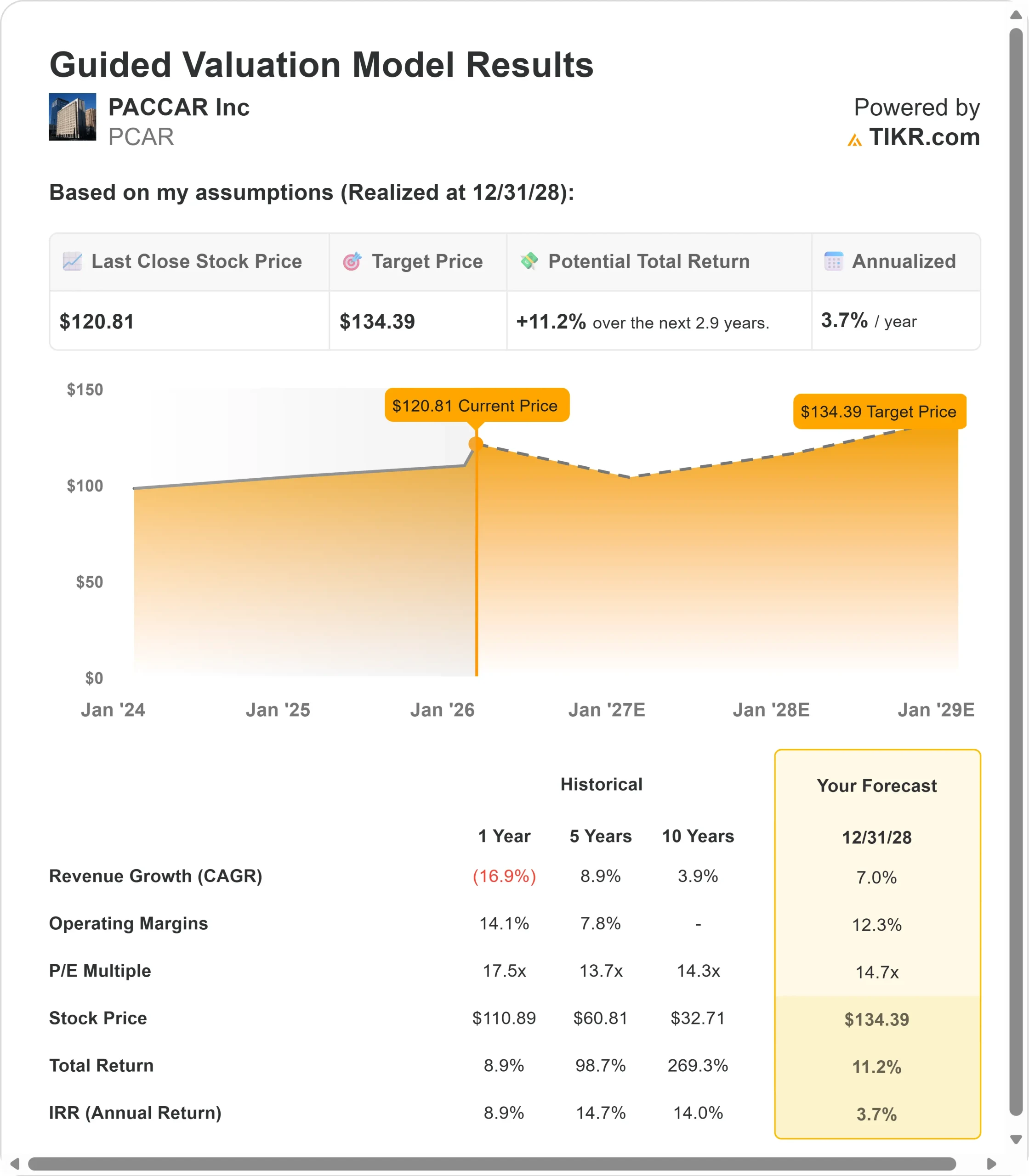

- Projeção de preço: Com base na execução atual, as ações da PCAR podem chegar a US$ 134 em dezembro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 11% em relação ao preço atual de US$ 121.

- Retorno anual: Os investidores poderão observar um crescimento de aproximadamente 3,7% nos próximos 2,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A PACCAR Inc(PCAR) acaba de apresentar seu quarto maior lucro anual na história da empresa. A fabricante de caminhões registrou receitas de US$ 28,4 bilhões em 2025 e lucro líquido ajustado de US$ 2,64 bilhões, marcando seu 87º ano consecutivo de lucratividade.

- O CEO Preston Feight está executando uma estratégia de fabricação que constrói caminhões localmente para os mercados locais nos Estados Unidos, Canadá e México.

- Essa abordagem oferece vantagens significativas de custo agora que as tarifas da Seção 232 estão em vigor.

- Com a clareza das emissões garantida para o padrão EPA27 e os mercados de frete mostrando sinais de recuperação, as marcas Kenworth, Peterbilt e DAF da PACCAR conquistaram uma participação de mercado de 30% em 2025.

- As margens brutas do quarto trimestre atingiram 12%, com a gerência projetando um aumento para 12,5-13% no primeiro trimestre.

A PACCAR Parts e a Financial Services alcançaram receitas recordes, representando agora uma parcela maior dos negócios e contribuindo para ganhos mais estáveis ao longo do ciclo. A empresa retornou US$ 2,72 por ação aos acionistas por meio de dividendos em 2025.

Apesar dos mercados de fretes fracos em 2025, as ações da PACCAR são negociadas a US$ 121, oferecendo um potencial de alta para os investidores que reconhecem o posicionamento competitivo da empresa à medida que o mercado se recupera.

O que o modelo diz sobre as ações da PACCAR

Analisamos a PACCAR por meio de sua transformação em um fornecedor diversificado de soluções de transporte com vantagens estruturais de fabricação.

- A empresa eliminou os custos tarifários internacionais ao produzir caminhões localmente.

- Chillicothe e Denton agora fabricam caminhões médios para o mercado dos EUA, enquanto as instalações canadenses produzem todas as linhas de produtos para os clientes canadenses.

- Essa flexibilidade impulsionou a melhoria da margem, apesar das ineficiências do quarto trimestre decorrentes das transições de fábrica.

A entrada de pedidos acelerou em dezembro e permaneceu forte em janeiro. A gerência vê um crescimento sequencial até 2026, à medida que as condições de frete melhoram e os clientes ganham clareza sobre o padrão de emissões EPA27, que entra em vigor em janeiro de 2027.

Usando uma previsão de crescimento de receita anual de 7,0% e margens operacionais de 12,3%, nosso modelo projeta que as ações subirão para US$ 134 em 2,9 anos. Isso pressupõe um múltiplo preço/lucro de 14,7x.

Isso representa uma compressão em relação à média de P/L de um ano da PACCAR de 17,5x, mas um prêmio em relação à sua média de cinco anos de 13,7x.

O múltiplo moderado leva em conta a suavidade do frete no curto prazo, ao mesmo tempo em que reconhece que a melhoria dos fundamentos, impulsionada pela clareza regulatória, está conduzindo as decisões de compra dos clientes.

O valor real está na captura de ganhos de participação de mercado com as vantagens da Seção 232 e na capitalização da pré-compra da EPA27 prevista para o final de 2026.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PCAR:

1. Crescimento da receita: 7,0%

O crescimento da PACCAR está centrado na recuperação do mercado e nas vantagens de fabricação.

O mercado norte-americano de caminhões Classe 8 tem previsão de 230.000 a 270.000 veículos em 2026, semelhante às 233.000 unidades de 2025.

A gerência espera uma aceleração ao longo do ano, à medida que as taxas de frete melhoram e a lucratividade das transportadoras retorna. As taxas spot subiram em dezembro, sinalizando que o segmento de carga de caminhão está começando a se recuperar.

Os segmentos de carga fracionada e vocacional, nos quais a PACCAR é líder, permanecem estáveis. Os clientes estão ganhando confiança com a clareza regulatória e a melhoria das condições econômicas.

Na Europa, os caminhões DAF ganharam o prestigioso prêmio International Truck of the Year Award pelos modelos elétricos XF e XD. O mercado acima de 16 toneladas tem previsão de 280.000 a 320.000 registros em 2026.

2. Margens operacionais: 12.3%

A PACCAR está expandindo as margens ao mesmo tempo em que elimina os ventos contrários das tarifas.

Espera-se que as margens do primeiro trimestre cheguem a 12,5-13%, acima dos 12% registrados no quarto trimestre. A melhoria decorre da dinâmica favorável de preço-custo e das eficiências de fabricação após a transição local-por-local.

As margens do quarto trimestre foram afetadas por custos de horas extras e ajustes de fábrica para eliminar remessas internacionais. Essas ineficiências não se repetirão em 2026. Os materiais representam de 80% a 85% do custo dos produtos vendidos, o que torna os ganhos de aquisição significativos.

A gerência eliminou as sobretaxas tarifárias para 2026, resultando em modestos deslizes de preço compensados por maiores reduções de custo. Isso cria um preço-custo positivo no primeiro trimestre.

3. Múltiplo P/E de saída: 14,7x

O mercado avalia a PACCAR em 21,1x os lucros finais. Presumimos que o P/L será reduzido para 14,7x durante nosso período de previsão.

A incerteza do mercado de fretes no curto prazo pesa sobre o múltiplo. No entanto, à medida que as vantagens de fabricação se agravam e a transição para a EPA27 cria uma demanda de pré-compra, a PACCAR pode comandar uma avaliação premium.

A PACCAR Parts aumentou suas receitas em 3%, atingindo um recorde de US$ 6,9 bilhões em 2025, com um crescimento de 4 a 8% esperado para 2026. Os Serviços Financeiros aumentaram a participação de mercado para 27%, um aumento de dois pontos percentuais. Esses negócios estáveis e de alta margem sustentam a avaliação durante os ciclos econômicos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Os fabricantes de caminhões enfrentam ciclos econômicos e transições regulatórias. Veja a seguir como as ações da PACCAR podem se comportar em diferentes cenários até dezembro de 2028:

- Hipótese baixa: se o crescimento da receita desacelerar para 4,9% e as margens forem reduzidas para 11,5%, os investidores perceberiam uma perda total de 2,3% (0,5% ao ano).

- Caso médio: Com um crescimento de 5,4% e margens de 12,5%, esperamos um retorno total de 20,7% (3,9% ao ano).

- Caso alto: se a recuperação do mercado se acelerar e a PACCAR mantiver as margens de 13,3% e crescer 5,9%, o retorno total poderá chegar a 45,4% (7,9% ao ano).

Veja o que os analistas pensam sobre as ações da PCAR neste momento (grátis com TIKR) >>>

A faixa reflete a execução das vantagens da Seção 232, o sucesso na captura da demanda de pré-compra da EPA27 e o momento da recuperação do mercado de fretes. No caso baixo, as condições de frete permanecem fracas até 2027, ou os concorrentes compensam os custos tarifários.

No cenário alto, os mercados de frete se recuperam fortemente, a pré-compra da EPA27 excede as expectativas e a flexibilidade de fabricação da PACCAR gera ganhos significativos de participação.

Quanto as ações da PACCAR podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!