A Danaher Corporation (NYSE: DHR) é negociada perto de US$ 227/ação, praticamente estável no último ano, enquanto a empresa passa por um lento ciclo de recuperação. O crescimento tem sido fraco, mas as fortes margens da Danaher e a grande base de consumíveis recorrentes continuam a sustentar uma base estável de longo prazo.

Recentemente, a administração observou tendências de melhoria em seus negócios de bioprocessamento e destacou uma demanda sequencial mais forte nas principais categorias de ciências da vida. A empresa também progrediu na simplificação de seu portfólio após a cisão da Veralto, o que ajudou a aumentar o foco operacional. O lançamento de novos produtos de diagnóstico está contribuindo para um desempenho mais estável, o que sugere que a Danaher pode estar lentamente ganhando impulso novamente.

Este artigo examina onde os analistas acreditam que a Danaher poderá ser negociada até 2027. Utilizamos as previsões de consenso e o Modelo de Avaliação Orientada da TIKR para delinear o possível caminho a seguir. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

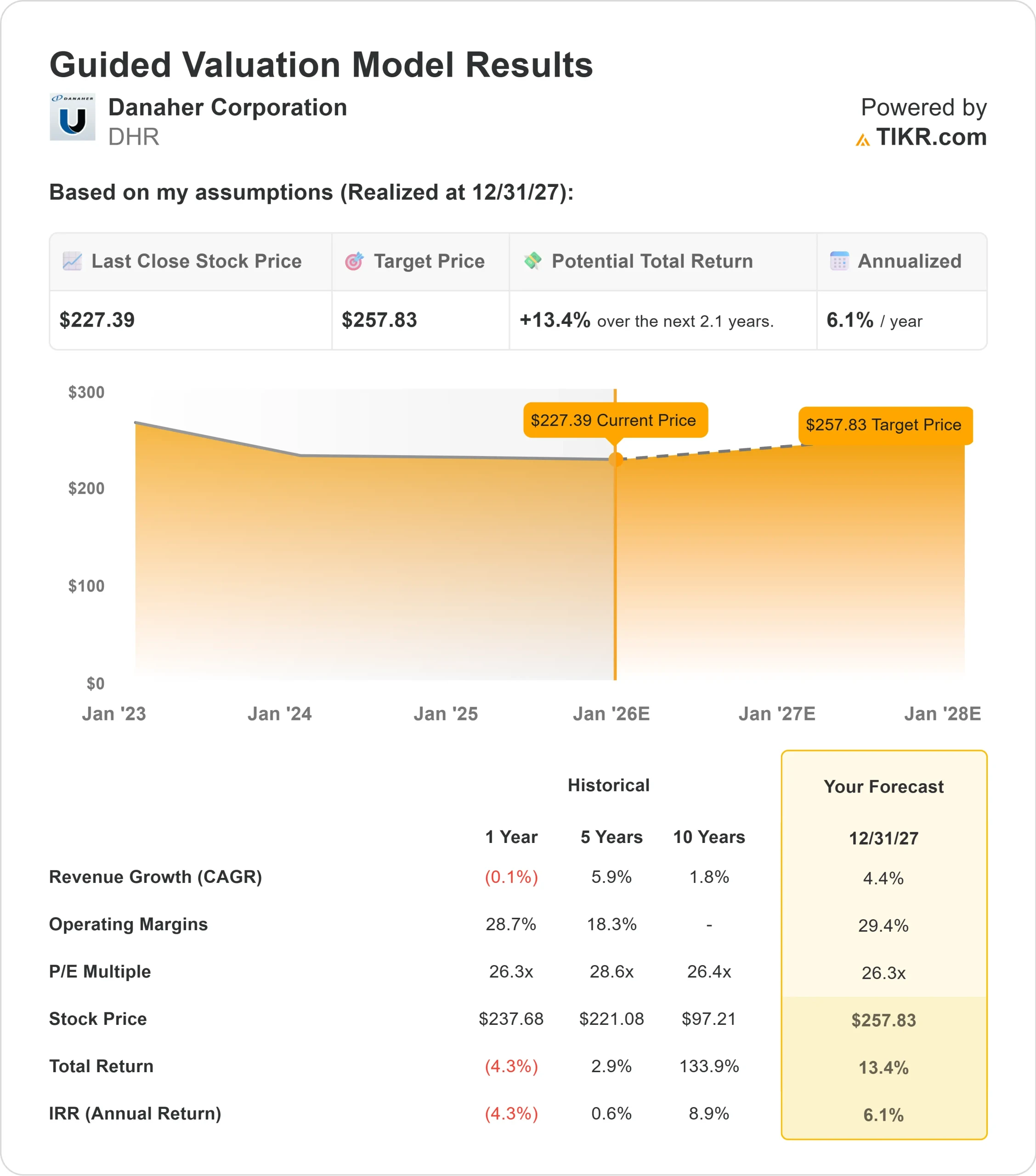

A Danaher é negociada hoje a cerca de US$ 227 por ação. Os analistas consideram que a ação está tendendo para uma meta de preço médio de US$ 254/ação, o que sugere um aumento de cerca de 12%. Isso coloca a ação firmemente na categoria de alta modesta.

- Estimativaalta: $310/ação

- Estimativa baixa: $220/ação

- Meta mediana: US$ 253/ação

- Classificações: 17 compras, 3 superações, 3 retenções

Para os investidores, essa faixa estável indica que os analistas concordam amplamente com a perspectiva estável e ponderada da Danaher. A maior parte dos ganhos esperados vem de uma execução consistente, e não de um crescimento agressivo. A ação é amplamente vista como um composto confiável com risco controlado.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

DHR: Perspectiva de crescimento e avaliação

Os fundamentos da Danaher parecem estáveis, apoiados por uma grande base instalada e um mix significativo de consumíveis recorrentes que ajudam a estabilizar os lucros durante os períodos de demanda mais fraca.

- Previsão de crescimento da receita: 4.4%

- Previsão de margem operacional: 29.4%

- Preço futuro usado: 26.3x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 26,3x, sugere que a Danaher poderia ser negociada perto de US$ 258/ação até 31/12/27.

- Isso implica em um aumento de cerca de 13%, ou retornos anualizados de aproximadamente 6%.

Esses dados apontam para uma empresa que pode continuar a acumular lucros em um ritmo moderado. O perfil de retorno é estável, e não agressivo, uma vez que as expectativas de crescimento permanecem modestas. Para os investidores, a Danaher parece ser uma operadora consistente, em que as margens previsíveis e a receita recorrente sustentam a perspectiva do modelo, com a possibilidade de aumento adicional se o bioprocessamento ou o diagnóstico se recuperarem mais rapidamente do que o esperado.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

Os investidores continuam otimistas porque o modelo de negócios da Danaher é construído em torno da estabilidade. Uma grande parte de sua receita vem de consumíveis e serviços vinculados a seus sistemas instalados, o que cria um fluxo de renda recorrente e previsível. À medida que a administração trabalha para simplificar o portfólio e fortalecer os principais segmentos operacionais, a execução se tornou mais focada e disciplinada.

A atividade de novos produtos em diagnósticos e os sinais de melhoria no bioprocessamento também contribuem para uma perspectiva mais construtiva. Esses desenvolvimentos sugerem que a empresa está lentamente recuperando o ímpeto, mantendo a qualidade e a consistência que os investidores de longo prazo valorizam.

Hipótese de baixa: recuperação lenta e avaliação premium

A principal preocupação é que a recuperação do crescimento da Danaher pode demorar mais do que o esperado. Os últimos anos mostraram quedas significativas em várias métricas de desempenho, refletindo uma demanda mais fraca nos principais mercados. Embora as condições estejam se estabilizando, a recuperação continua gradual e deixa pouco espaço para surpresas.

A avaliação também representa um risco. Com aproximadamente 26x o lucro futuro, a ação é negociada com um prêmio que pressupõe uma melhora no crescimento e no desempenho operacional. Se as tendências da demanda continuarem lentas, o mercado poderá hesitar em apoiar uma expansão múltipla adicional. Para os investidores, isso significa que o potencial de retorno pode permanecer modesto, a menos que os fundamentos melhorem em um ritmo mais rápido.

Perspectivas para 2027: quanto poderia valer a Danaher?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR aponta para um valor de cerca de US$ 258/ação até 31/12/27. Isso equivale a um aumento de aproximadamente 13%, ou cerca de 6% de retorno anualizado em relação aos níveis atuais.

Essa perspectiva sugere uma trajetória de retorno estável, impulsionada principalmente por lucros previsíveis e margens estáveis. Uma alta mais acentuada exigiria uma recuperação mais pronunciada na demanda de ciências da vida, uma maior contribuição de novos produtos ou uma melhoria mais ampla em todos os segmentos operacionais da Danaher.

Para os investidores, a Danaher continua sendo uma operadora confiável de longo prazo. As ações oferecem consistência, enquanto o potencial para ganhos mais fortes depende da melhora do crescimento além das expectativas conservadoras atuais.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>