O Bank of Nova Scotia(BNS) é uma das maiores instituições financeiras do Canadá e um dos principais participantes em bancos de varejo, empréstimos comerciais, gestão de patrimônio e bancos internacionais, principalmente na América Latina. As ações se recuperaram acentuadamente este ano, apoiadas pela diminuição das preocupações com o crédito, níveis de capital mais fortes e melhoria do sentimento em relação aos bancos canadenses.

O banco continua a ajustar o mix de seu portfólio, trabalhando para gerar lucros mais estáveis por meio do controle de custos e do crescimento direcionado em patrimônios e empréstimos comerciais. Ao mesmo tempo, a administração está reformulando a exposição ao risco em seu segmento internacional para reduzir a volatilidade. A combinação de capital mais forte, depósitos sólidos e prioridades estratégicas mais claras ajudou a ação a recuperar o ímpeto.

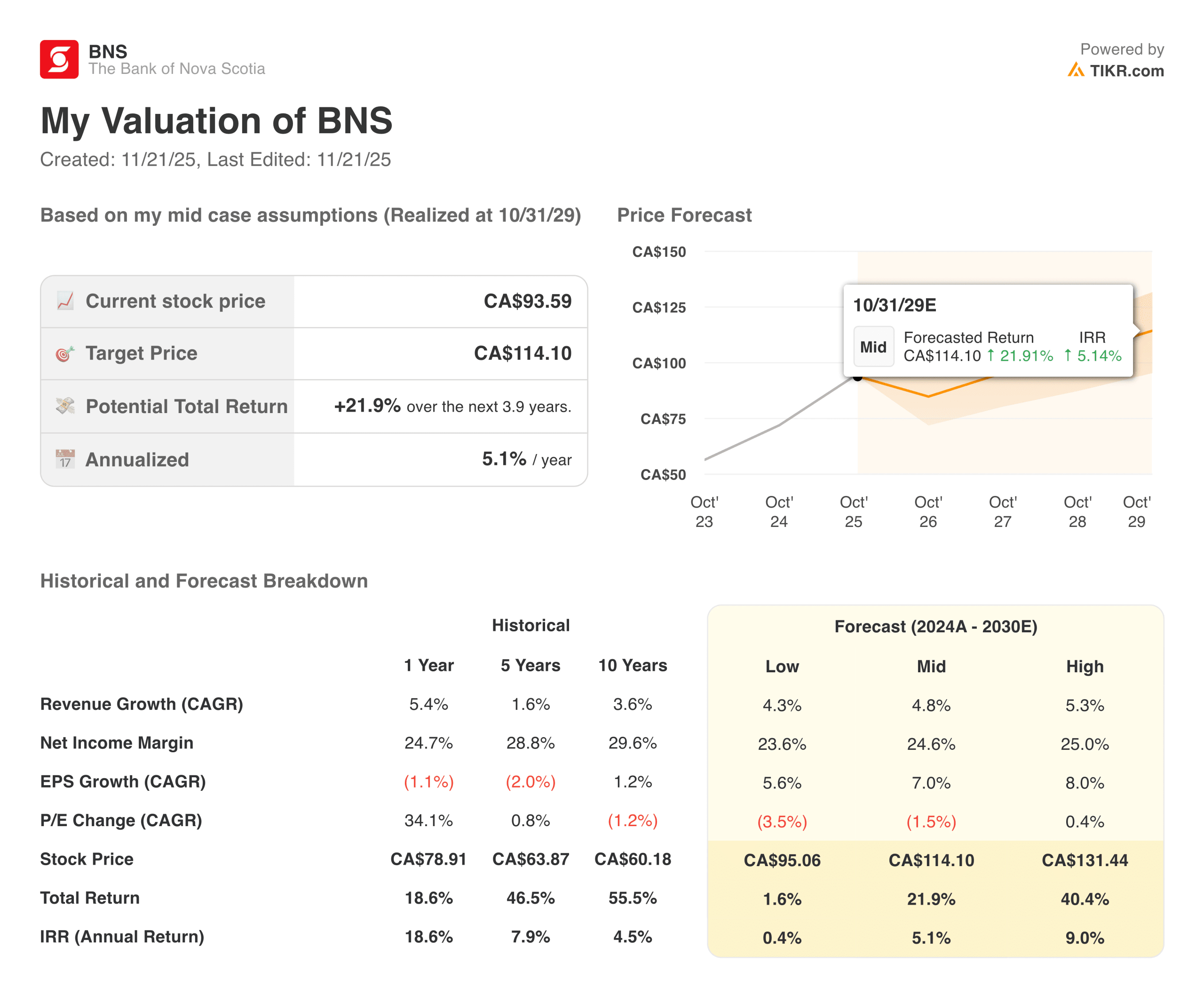

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito)>>>

O BNS continua focado na redução das despesas e na melhoria da lucratividade após vários trimestres irregulares. As provisões de crédito têm sido elevadas, mas as tendências começaram a se mover em uma direção mais estável à medida que as condições de crédito comercial e ao consumidor se normalizam.

O índice de capital CET1 do banco está agora confortavelmente acima dos níveis regulatórios, proporcionando flexibilidade para dividendos e investimentos de longo prazo. Embora o crescimento da receita permaneça modesto, o crescimento dos empréstimos se acelerou em áreas selecionadas, com as unidades internacionais e de patrimônio apresentando a maior tração. O desempenho geral reflete um banco em transição, caminhando para um perfil de lucros mais equilibrado.

Avalie rapidamente qualquer ação com o novo e poderoso modelo de avaliação da TIKR (é gratuito!) >>>

História financeira

O Bank of Nova Scotia apresentou resultados mais estáveis no último trimestre, uma vez que a receita líquida de juros se manteve firme e a receita não relacionada a juros melhorou. As despesas continuam sendo um dos principais focos, com a administração continuando a buscar melhorias de eficiência após vários anos de pressão sobre os custos.

As provisões para perdas de crédito permaneceram elevadas, mas começaram a se moderar, ajudando os ganhos gerais a mostrar maior consistência. A posição de capital continua sólida, e o banco manteve seus dividendos, que continuam a ser uma parte central de seu apelo de investimento. O crescimento dos empréstimos foi apoiado pelos volumes estáveis do varejo canadense e pela recuperação da demanda internacional.

| Métrica | Trimestre atual | Variação sequencial | Variação ano a ano |

|---|---|---|---|

| Lucro líquido | $2.2B | +7% | +4% |

| Receita | $8.4B | +3% | +5% |

| Margem de juros líquida | 2.30% | Normal | -5 bps |

| Provisões para perdas de crédito | $962M | -4% | +9% |

| Índice de capital CET1 | 13.5% | +20 bps | +60 bps |

| Despesas | $4.1B | -1% | +2% |

A solidez do balanço patrimonial do banco ajudou a recuperar a confiança dos investidores. Os depósitos cresceram em um ritmo saudável, a cobertura de liquidez permaneceu robusta e as reservas para perdas com empréstimos continuam bem posicionadas para um ambiente de crédito mais moderado. O setor bancário internacional observou uma melhora sequencial, apoiada por margens mais substanciais e melhor controle de custos. Os mercados patrimoniais e de capitais também contribuíram para os ganhos do trimestre, melhorando o mix de lucros. O quadro geral mostra um banco se estabilizando gradualmente após um período de alta volatilidade.

Veja os resultados financeiros completos e as estimativas do Bank of Nova Scotia (é gratuito) >>>

Contexto mais amplo do mercado

Os bancos canadenses enfrentaram vários anos de pressão sobre as margens e crescimento lento dos empréstimos devido a aumentos das taxas, fraqueza do consumidor e atividade imobiliária fraca. À medida que as condições se normalizam, o setor está mostrando os primeiros sinais de estabilização, principalmente nos empréstimos de varejo e no desempenho do crédito. Os investidores estão observando atentamente para ver a rapidez com que os bancos podem voltar a aumentar os lucros após anos de lucratividade fraca. O controle de custos e a solidez do capital tornaram-se temas centrais em todo o setor, à medida que as equipes de gestão trabalham para aumentar os retornos. Nesse ambiente, um banco com uma forte base de depósitos e fluxos de receita diversificados se destaca.

A exposição internacional continua sendo um diferencial para o BNS em comparação com outros bancos canadenses. Os mercados da América do Sul apresentaram condições econômicas desiguais, mas a melhoria da estabilidade da moeda e a recuperação da demanda sustentaram melhores resultados. O banco tem trabalhado para reposicionar sua presença internacional em direção a segmentos de maior retorno e reduzir as categorias de maior risco. Essa mudança ajudou a moderar a volatilidade dos lucros, embora o segmento continue sendo observado de perto pelos investidores. Se as condições globais de crédito continuarem a se estabilizar, os negócios internacionais poderão voltar a contribuir para o crescimento.

1. Desempenho dos bancos comerciais e de varejo

Os bancos de varejo apresentaram resultados mais consistentes, com as margens se mantendo estáveis e os volumes de depósitos melhorando. O crescimento das hipotecas permaneceu moderado, mas os empréstimos ao consumidor apresentaram ganhos sequenciais modestos, principalmente em cartões de crédito e empréstimos pessoais. O controle de despesas desempenhou um papel significativo na sustentação da lucratividade após vários trimestres de pressão. Os depósitos de clientes aumentaram, ajudando a compensar um ambiente de taxas mais competitivo que pesou sobre as margens de juros líquidos. Essas tendências dão à unidade de varejo uma base mais sólida para o próximo ano fiscal.

O setor bancário comercial registrou uma demanda estável de empréstimos na maioria dos setores, apoiada pelo melhor desempenho do crédito entre os clientes empresariais. As margens permaneceram resistentes, apesar de um cenário competitivo de empréstimos, e a receita de tarifas aumentou devido à maior atividade de transações. A administração continua a se concentrar no crescimento ajustado ao risco, em vez de uma ampla expansão, enfatizando a eficiência do capital. À medida que a confiança nos negócios continua a melhorar, os empréstimos comerciais podem se tornar um fator de apoio mais significativo. A divisão continua sendo um dos principais contribuintes para a estabilidade dos lucros.

2. Momento do setor bancário internacional

O setor bancário internacional apresentou resultados sequenciais melhores, com a expansão da margem e a redução das despesas ajudando na recuperação da lucratividade. O banco registrou um crescimento mais forte dos empréstimos nas principais regiões, apoiado por tendências de demanda mais saudáveis e sinais iniciais de estabilização macroeconômica. A administração enfatizou o aprimoramento do gerenciamento de riscos e a disciplina operacional nos mercados internacionais, o que ajudou a mostrar uma melhor consistência nos resultados. Os movimentos cambiais continuam sendo um fator de oscilação, mas as tendências de receita e lucros apontam para a melhoria do impulso subjacente. Esse segmento continua sendo uma oportunidade de crescimento de longo prazo para o banco.

Ao mesmo tempo, as provisões para perdas de crédito continuam mais altas nos mercados internacionais em comparação com o Canadá, refletindo um ambiente mais volátil. No entanto, a tendência tem melhorado à medida que as condições econômicas se estabilizam em várias economias da América Latina. O BNS também está mudando seu portfólio internacional para produtos e mercados de maior retorno, reduzindo a exposição a categorias que historicamente contribuíram para a volatilidade dos lucros. Se esses ajustes continuarem a ser feitos, o negócio global poderá recuperar seu papel como um impulsionador de lucros mais confiável. O segmento continua sendo um dos mais importantes a serem observados.

Ações de valor como o Bank of Nova Scotia em menos de 60 segundos com a TIKR (é grátis) >>>

3. Mercados patrimoniais e de capitais

O gerenciamento de patrimônio apresentou um crescimento sólido, apoiado por uma maior atividade dos clientes e um desempenho mais forte do mercado. A receita baseada em taxas aumentou, e as tendências de vendas líquidas melhoraram tanto na consultoria quanto no gerenciamento de ativos. O segmento também se beneficiou das eficiências operacionais, o que ajudou a aumentar as margens. Com o aumento da riqueza das famílias, a plataforma está posicionada para contribuir de forma mais significativa para os lucros de longo prazo. Essa área continua sendo um foco estratégico para a diversificação.

Os mercados de capitais apresentaram um desempenho mais estável neste trimestre, uma vez que as atividades de subscrição e consultoria melhoraram. A receita comercial foi estável, apoiada por condições de mercado mais fortes e pela demanda saudável dos clientes. Os esforços de gerenciamento de custos na divisão ajudaram a compensar os bolsões de redução de receita em determinadas mesas. O banco continua a investir em tecnologia e sistemas de risco para apoiar um desempenho mais resiliente. Embora os resultados possam oscilar, a divisão tem demonstrado maior consistência nos últimos trimestres.

A conclusão da TIKR

O Bank of Nova Scotia parece mais estável do que há um ano, apoiado por um capital mais forte, melhorando as tendências de crédito e ganhos mais equilibrados em todos os segmentos. Os bancos comerciais e de varejo estão se estabilizando, os negócios internacionais estão mostrando melhor tração e os mercados de patrimônio e de capitais estão contribuindo de forma mais consistente.

O banco continua em transição, mas a direção está melhorando. Os investidores observarão se a administração pode continuar a reduzir a volatilidade e fortalecer a lucratividade de longo prazo.

Você deve comprar, vender ou manter as ações do Bank of Nova Scotia em 2025?

O Bank of Nova Scotia continua em uma fase de reconstrução, mas os resultados recentes mostram um caminho mais claro para o futuro. Uma base de capital mais sólida, a melhoria das condições de crédito e um melhor controle das despesas sustentam um perfil de lucros mais estável. Os negócios internacionais também estão caminhando para um crescimento mais saudável, e a gestão de patrimônio continua a ganhar impulso. Ao mesmo tempo, o banco ainda está trabalhando com um crescimento desigual da receita e com provisões elevadas. Os próximos trimestres determinarão se as melhorias evoluirão para uma tendência sustentável.

Qual é a tendência de alta das ações do Bank of Nova Scotia a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!