A Anglo American(AAL) está no meio de uma grande redefinição, com a administração chamando 2025 de um ano de transição, e os números corroboram essa visão. A receita caiu 7%, para 8,95 bilhões de dólares, já que preços mais baixos e volumes menores em várias divisões pesaram sobre os resultados. O EBITDA subjacente caiu 20%, para 2,96 bilhões de dólares, impulsionado por um declínio acentuado na De Beers e pela menor produção de cobre no Chile.

Apesar dos ganhos mais fracos, a empresa apresentou um progresso significativo no controle de custos. As margens do EBITDA se mantiveram em 32%, apenas um pouco abaixo dos 37% do ano passado. As liberações de capital de giro elevaram a conversão de caixa para 108%, acima dos 93% registrados no ano anterior. O fluxo de caixa livre melhorou para 322 milhões de dólares, um aumento de 69% em relação ao ano anterior.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O plano de simplificação também está tomando forma. A Anglo concluiu a cisão da Valterra Platinum, avançou nas vendas planejadas de carvão siderúrgico e níquel e avançou na separação da De Beers. A dívida líquida encerrou o período em 10,8 bilhões de dólares, estável em relação ao ano anterior e praticamente estável em relação a dezembro passado.

As exposições a commodities também permanecem altamente diversificadas, uma vez que a administração está se esforçando para obter um mix futuro em que o cobre seja responsável por mais de 60% do EBITDA. Os resultados provisórios refletem essa estratégia, com o cobre e o minério de ferro proporcionando a maior parte da lucratividade da empresa.

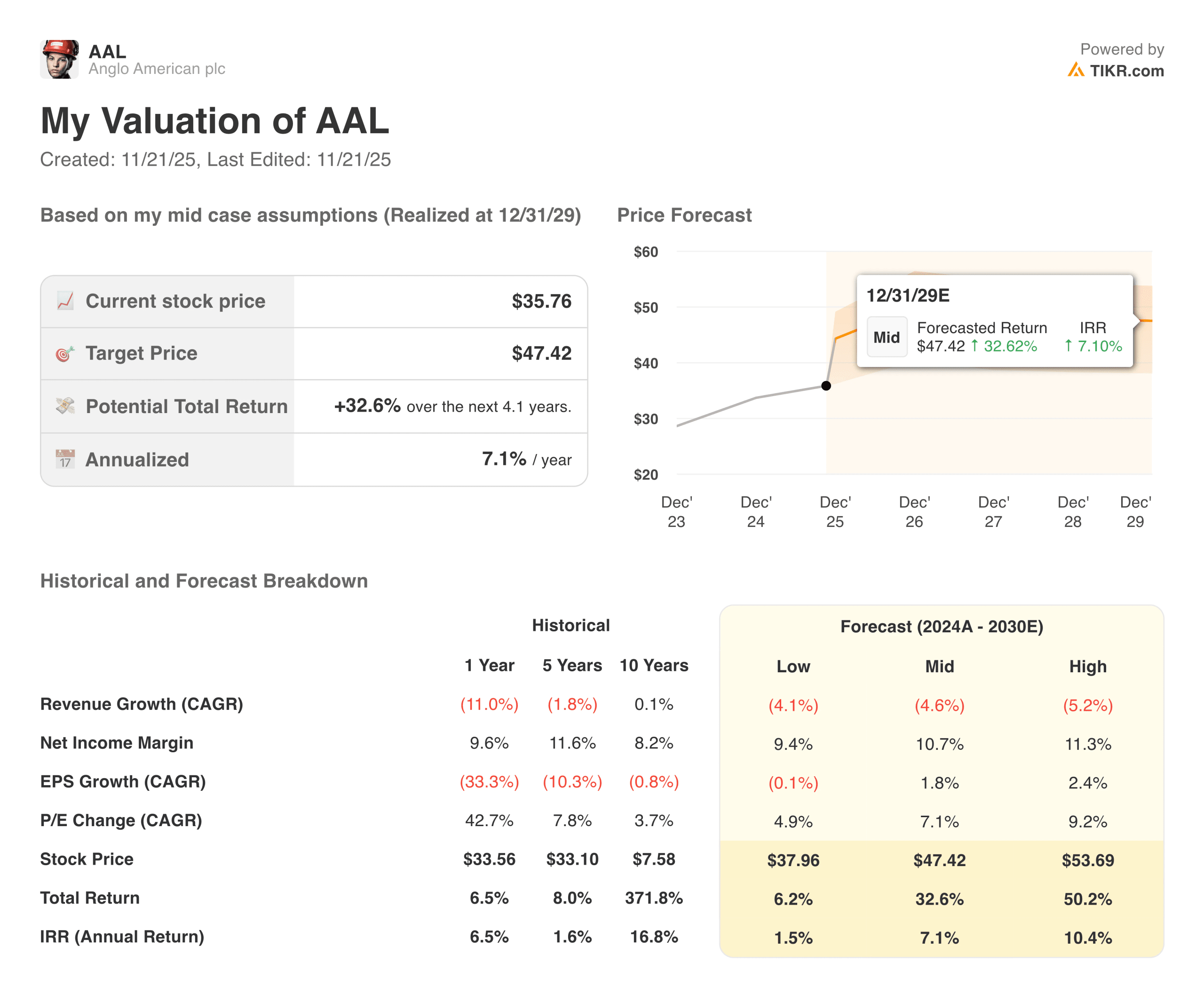

Avalie rapidamente qualquer ação com o novo e poderoso modelo de avaliação da TIKR (é gratuito!) >>>

Histórico financeiro

O maior obstáculo aos lucros veio da De Beers, já que o EBITDA subjacente dos diamantes passou de um lucro de US$ 300 milhões para um prejuízo de US$ 189 milhões. O EBITDA do cobre caiu 14%, uma vez que os graus mais fracos e as recuperações mais baixas atingiram a produção chilena. O minério de ferro permaneceu resistente, mantendo o EBITDA praticamente estável em 1,41 bilhão de dólares.

| Métrica | H1 2025 | H1 2024 | Variação |

|---|---|---|---|

| Receita | 8,95 bilhões | 9,61 bilhões | (7%) |

| EBITDA subjacente | 2,96 bilhões | 3,70 bilhões | (20%) |

| Margem EBITDA | 32% | 37% | (500 bps) |

| EPS subjacente | 0.32 | 0.71 | (55%) |

| Fluxo de caixa livre | 322 m | 190 m | +69% |

| Capex | 1,59 bilhão | 2,13 bilhões | (25%) |

| Dívida líquida | 10,8 bilhões | 10,6 bilhões | estável |

| Dividendos | 0,07 por ação | 0,40 por ação | menor |

O fluxo de caixa apresentou melhora. O Capex caiu de US$ 2,13 bilhões para US$ 1,59 bilhão, impulsionado por menores gastos de sustentação e crescimento. Os impostos sobre o caixa também caíram. Esses fatores compensaram o fluxo de caixa operacional mais fraco, aumentando assim o fluxo de caixa livre.

O balanço patrimonial permanece estável. A dívida líquida está praticamente inalterada em US$ 0,8 bilhão. A alavancagem está em 29%. O índice dívida líquida/EBITDA aumentou para 1,8x devido ao declínio dos lucros, mas a administração espera que os rendimentos do desinvestimento apoiem a desalavancagem no final do ano.

Veja os resultados financeiros completos e as estimativas da Anglo American (é gratuito) >>>

Contexto mais amplo do mercado

Os resultados semestrais da Anglo American refletem um cenário misto de commodities. Os preços do cobre se estabilizaram após a fraqueza do ano passado, mas as restrições operacionais anularam o benefício. Os mercados de minério de ferro se mantiveram firmes, apoiados por taxas de recuperação mais fortes no Minas-Rio. Os diamantes enfrentaram um excesso de oferta persistente, estoques elevados e uma demanda fraca no midstream.

Os mercados de capitais se concentraram nos esforços de reestruturação da Anglo. Os investidores querem um negócio mais simples, com geração de caixa mais clara. A cisão da Valterra Platinum e as vendas pendentes de carvão siderúrgico e níquel sinalizam um movimento real. A estratégia visa criar uma empresa ancorada no cobre, no minério de ferro premium e nos nutrientes agrícolas, todas as áreas com ventos favoráveis de demanda de várias décadas.

Por enquanto, a volatilidade dos lucros permanece. Os graus do cobre, os preços da De Beers e a inflação influenciam os resultados mais do que a administração gostaria. É por isso que as reduções de custos, uma disciplina mais forte e a redução da complexidade dos projetos continuam sendo o centro do plano.

1. A simplificação do portfólio está remodelando a empresa

A Anglo American está avançando com seu plano de se tornar uma empresa mais focada, e o ritmo da mudança aumentou até 2025. A empresa concluiu a cisão da Valterra Platinum, que removeu uma importante operação não essencial e permitiu que a administração redirecionasse o capital para segmentos de maior retorno. O trabalho continua em possíveis saídas nos setores de siderurgia, carvão e níquel, o que ajudaria a simplificar o grupo e reduzir futuras demandas de capital. Uma possível separação da De Beers também continua sendo cogitada, já que o mercado de diamantes continua fraco. O objetivo é ter um portfólio mais limpo, centrado em cobre, minério de ferro e nutrientes agrícolas.

Essa mudança é importante porque um portfólio mais simples melhora a visibilidade dos lucros e do fluxo de caixa de longo prazo. A gerência acredita que a redução da complexidade melhorará a execução operacional e permitirá uma alocação de capital mais eficiente. Os investidores têm procurado sinais de que a Anglo pode estreitar seu foco após anos de operação de uma ampla combinação de ativos com retornos desiguais. A simplificação do portfólio apoia perfis de retorno mais fortes nos negócios principais. Ela também dá à empresa mais espaço para priorizar oportunidades de crescimento em mercados com tendências de demanda mais claras.

2. A disciplina de custos fortaleceu os resultados

A Anglo American se apoiou fortemente no controle de custos durante o primeiro semestre, e os resultados ajudaram a compensar os ganhos operacionais mais fracos. A empresa conseguiu economizar cerca de 300 milhões de dólares e continua no caminho certo para atingir cerca de 500 milhões de dólares até o final do ano. Essas ações sustentaram uma margem EBITDA de 32%, mesmo com a queda na receita. As liberações de capital de giro também elevaram a conversão de caixa para 108%. Juntos, esses esforços ajudaram a empresa a manter a flexibilidade financeira em um período volátil.

O capex mais baixo contribuiu para um fluxo de caixa livre mais forte, que subiu para 322 milhões de dólares, apesar da queda nos lucros. A gerência enfatizou que a disciplina de custos permanecerá no centro das decisões de curto prazo, à medida que a empresa avança nos esforços de reestruturação. A estratégia é preservar o caixa e, ao mesmo tempo, investir seletivamente em projetos de maior retorno. Os investidores responderam positivamente ao foco mais claro na geração de caixa em vez de uma ampla expansão. Essa abordagem visa a criar uma base para um desempenho mais estável até 2026.

Avalie ações como a Anglo American em menos de 60 segundos com a TIKR (é grátis) >>>

3. O cobre e o minério de ferro ancoram o negócio

O cobre e o minério de ferro continuam sendo os pilares do perfil de lucros da Anglo American, e ambas as divisões apresentaram contribuições significativas durante o período. Embora os volumes de cobre tenham sido menores devido a restrições em determinadas minas, a demanda de longo prazo continua apoiada pela expansão da rede e pelos mercados de eletrificação. O minério de ferro continua a se beneficiar de preços saudáveis e de um desempenho operacional estável. A empresa considera essas duas divisões como ativos essenciais com potencial de crescimento constante. Elas formam a espinha dorsal do portfólio simplificado que a administração está construindo.

Esses negócios também apresentam margens mais sólidas e padrões de demanda mais previsíveis do que alguns dos segmentos legados que a Anglo está se desfazendo. À medida que a empresa reduz sua exposição a diamantes e carvão siderúrgico, o cobre e o minério de ferro representarão uma parcela maior dos retornos. Essa mudança ajuda a reduzir a volatilidade dos lucros e alinha a Anglo com a demanda de metais de longo prazo. A administração espera que ativos de maior qualidade aumentem os retornos em nível de grupo ao longo do tempo. A empresa planeja continuar investindo em melhorias de produtividade e confiabilidade dos ativos nessas unidades.

A conclusão da TIKR

A Anglo American está passando por uma transição complexa, mas os resultados provisórios mostram um claro progresso. Os ganhos são menores, mas o controle de custos, a geração de caixa e as etapas de simplificação criaram uma base mais estável. O portfólio está se inclinando para o cobre e o minério de ferro, e as vendas de ativos fortalecerão o balanço patrimonial. A TIKR facilita o acompanhamento dessas mudanças por meio de finanças, margens, divisões regionais de receita e tendências do EBITDA do segmento. A plataforma ajuda os investidores a ver como a empresa está evoluindo trimestre a trimestre.

Você deve comprar, vender ou manter as ações da Anglo American em 2025?

A Anglo American ainda está em um período de transição, com reduções de custos, conversão de caixa mais forte e um balanço patrimonial estável ajudando a compensar ganhos mais suaves. O cobre e o minério de ferro continuam a fornecer um suporte confiável, enquanto a empresa avança na simplificação do portfólio em um ritmo constante.

Os riscos continuam sendo os fracos mercados de diamantes, os desafios operacionais no Chile e as pressões inflacionárias que influenciam os custos unitários. O cenário de longo prazo melhora à medida que o portfólio se torna mais concentrado, mas os investidores precisarão de mais alguns períodos de relatório para avaliar a firmeza da nova estratégia.

Qual é a tendência de alta das ações da Anglo American a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!