A Stryker Corporation (NYSE: SYK) continua a navegar em um ambiente de crescimento estável, porém mais lento. As ações são negociadas perto de US$ 369/ação, mantendo-se melhor do que muitos pares de dispositivos médicos, embora ainda abaixo de sua alta recente de US$ 406/ação. As tendências de receita permanecem saudáveis, as margens estão estáveis e o mix diversificado da Stryker entre MedSurg, ortopedia e tecnologias cirúrgicas sustenta a confiança na consistência de longo prazo.

Recentemente, a Stryker relatou volumes de procedimentos mais fortes do que o esperado e destacou a adoção acelerada de sua plataforma robótica Mako, à medida que os hospitais continuam a expandir a capacidade de substituição de articulações. A empresa também observou uma melhora na demanda por equipamentos MedSurg, sugerindo que os gastos de capital dos hospitais podem estar se estabilizando. Esses desenvolvimentos demonstram que a Stryker pode continuar a apresentar um desempenho estável, mesmo em um ambiente de saúde misto.

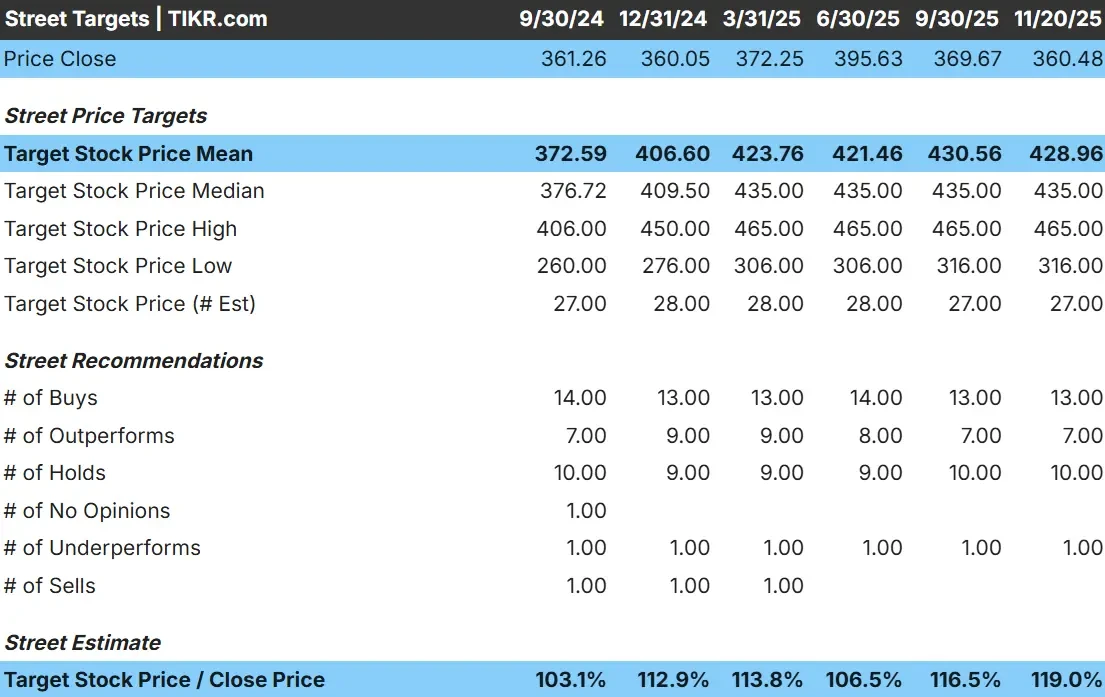

Este artigo descreve onde os analistas de Wall Street esperam que as ações sejam negociadas até 2028. Combinamos as últimas metas de preço com o Modelo de Avaliação Guiada da TIKR para mapear o caminho potencial da Stryker. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

A Stryker é negociada hoje em torno de US$ 369/ação, e os analistas veem uma trajetória constante de alta. O preço-alvo médio mais recente dos analistas é de US$ 429/ação, o que implica uma alta de cerca de 16%, colocando a ação na categoria de alta modesta. As previsões do grupo de analistas permanecem razoavelmente consistentes:

- Estimativa alta: US$ 465/ação

- Estimativa baixa: $316/ação

- Meta mediana: US$ 435/ação

- Classificações: 13 compras, 7 superações, 10 retenções, 1 desempenho inferior

A faixa de previsão é razoavelmente estreita, o que mostra uma convicção estável entre os analistas. Para os investidores, isso sugere que a Stryker pode continuar a se fortalecer por meio de tendências confiáveis de procedimentos, demanda estável de MedSurg e adoção crescente de robótica. A ação está posicionada mais como uma operadora confiável de longo prazo do que como um nome de alta volatilidade.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Stryker: Perspectiva de crescimento e avaliação

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 25x, sugere que a Stryker poderia atingir cerca de US$ 453/ação até 2027. Os fundamentos da empresa apontam para um desempenho estável apoiado por tendências consistentes de receita e margem:

- A receita está projetada para crescer cerca de 9,3%

- Espera-se que as margens operacionais se mantenham próximas de 27,0%

- As ações são negociadas perto de 25x o lucro futuro, em linha com o prêmio de longo prazo da Stryker

- Com base nas estimativas médias dos analistas, o modelo de avaliação aponta para cerca de US$ 453/ação

- Isso implica um aumento de aproximadamente 26%, ou cerca de 11% de retorno anualizado

Esses números mostram que a Stryker pode se tornar uma empresa estável sem depender de uma aceleração drástica do crescimento. A perspectiva é moldada por altos ganhos de receita de um dígito, margens firmes e liderança contínua em MedSurg e ortopedia.

Para os investidores, a Stryker está posicionada como uma empresa consistente de composição de longo prazo. A execução estável, a demanda previsível dos hospitais e um ecossistema de produtos duráveis criam uma base que pode sustentar retornos confiáveis ao longo do tempo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Stryker se beneficia do crescimento constante dos procedimentos e da demanda consistente em suas categorias ortopédicas e cirúrgicas. Os hospitais continuam a contar com os equipamentos da Stryker nas salas de cirurgia, e a empresa continua sendo uma parceira fundamental para os sistemas que modernizam seus fluxos de trabalho cirúrgicos. A plataforma robótica Mako está ganhando força, o que fortalece a posição da Stryker na substituição de articulações.

O foco contínuo da gerência em inovação, fabricação aprimorada e execução mais forte da cadeia de suprimentos acrescenta mais apoio. Para os investidores, esses pontos fortes proporcionam a confiança de que a Stryker pode manter lucros estáveis e reduzir a volatilidade em todos os ciclos econômicos.

Caso Bear: Avaliação e concorrência

O principal risco para a Stryker é a avaliação. As ações são negociadas em um múltiplo de ganhos premium, e o mercado espera que o crescimento estável continue. Se os gastos hospitalares diminuírem ou os volumes de procedimentos enfraquecerem, a ação poderá sofrer pressão.

A concorrência também permanece ativa em categorias importantes como ortopedia, robótica e cirurgia digital. Vários participantes estão investindo pesadamente para conquistar participação. Para os investidores, a principal preocupação não é a deterioração operacional, mas a possibilidade de o mercado reduzir a avaliação premium da Stryker se as condições do setor se amenizarem.

Perspectivas para 2028: quanto a Stryker poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Stryker poderia ser negociada perto de US$ 453/ação até 2027. Isso representa uma alta de aproximadamente 26%, ou cerca de 11% de retorno anualizado nos próximos anos.

Esse resultado marcaria um forte período de composição, mas já pressupõe margens estáveis e crescimento consistente. Para que a Stryker ofereça um aumento mais significativo, a empresa provavelmente precisaria de uma adoção mais rápida da robótica ou de uma recuperação mais forte nos gastos de capital dos hospitais.

Para os investidores, a Stryker parece ser uma empresa de alta qualidade e de longo prazo. A perspectiva depende de uma execução estável e da manutenção de sua liderança em ortopedia e tecnologias cirúrgicas.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>