A Baxter International Inc. (NYSE: BAX) tem passado por um período difícil. A receita diminuiu, as margens se estreitaram e as ações estão sendo negociadas perto de US$ 17/ação, depois de uma forte recuperação. O declínio reflete fundamentos mais fracos em várias divisões, mas os analistas ainda veem potencial de recuperação à medida que a Baxter se concentra na estabilização das operações e na reconstrução da lucratividade.

Recentemente, a Baxter continuou a avançar com seus planos de reestruturação, concentrando-se em simplificar suas operações, reduzir a dívida e aumentar a disciplina geral de custos. Esses esforços têm como objetivo criar uma base de lucros mais estável e previsível ao longo do tempo. Entretanto, os resultados mais recentes da empresa foram mistos e o sentimento dos investidores continua cauteloso. As ações caíram acentuadamente, pois as tendências de receita e os lucros ainda não se estabilizaram totalmente, e os analistas estão observando atentamente para ver se a Baxter pode traduzir suas melhorias internas em um desempenho financeiro mais estável.

Este artigo detalha onde os analistas esperam que a Baxter seja negociada até 2027, usando as metas de consenso de Wall Street e o modelo de avaliação da TIKR. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

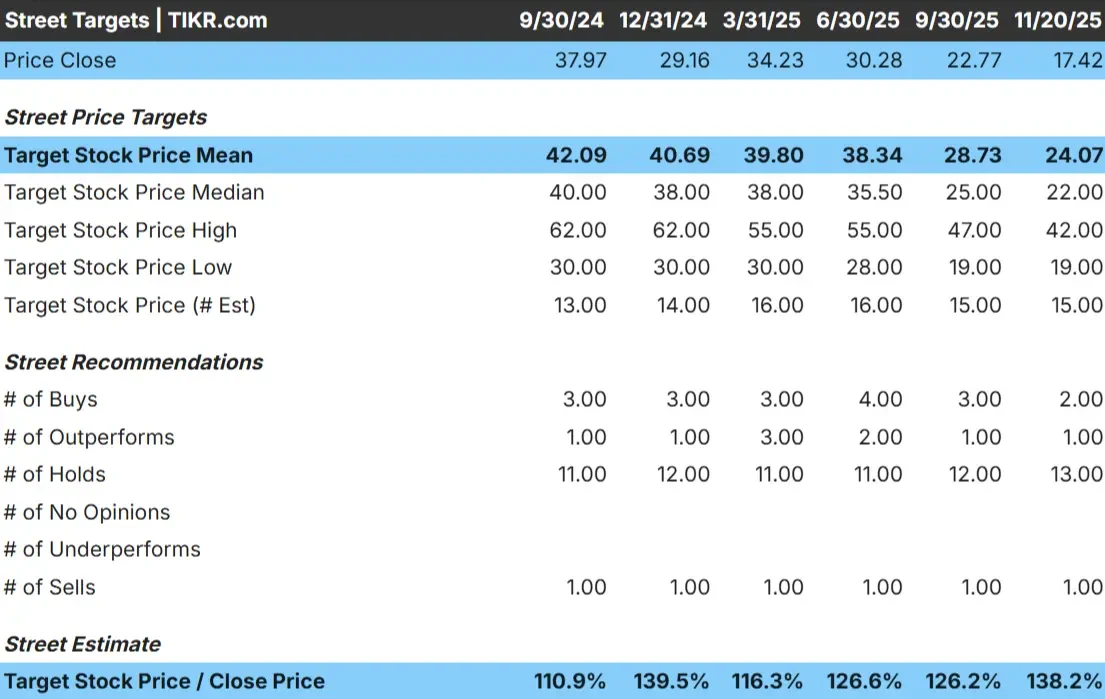

A Baxter é negociada hoje a cerca de US$ 17/ação. O preço-alvo médio dos analistas mais recentes é de US$ 24/ação, o que aponta para uma alta de aproximadamente 38% em relação aos níveis atuais. Isso coloca a Baxter na categoria de alta significativa com base nas expectativas dos analistas.

Principais números da grade de metas:

- Estimativaalta: US$ 42/ação

- Estimativa baixa: US$ 19/ação

- Estimativa mediana: US$ 22/ação

- Classificações: 2 compras, 1 desempenho superior, 13 retenções, 1 venda

Os analistas veem espaço para recuperação, embora a grande diferença entre as estimativas baixa e alta mostre que a convicção ainda é mista. Para os investidores, isso sugere que a Baxter pode se recuperar se a lucratividade continuar melhorando e a empresa mantiver uma execução mais estável. A distribuição cautelosa da classificação também mostra que as expectativas permanecem conservadoras, mas a redefinição da avaliação cria espaço para alta se a empresa permanecer no caminho certo.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da Baxter

A perspectiva futura da Baxter aponta para uma recuperação estável, mas não especialmente rápida. Os dados do modelo mostram um negócio que está se estabilizando lentamente, em vez de se acelerar.

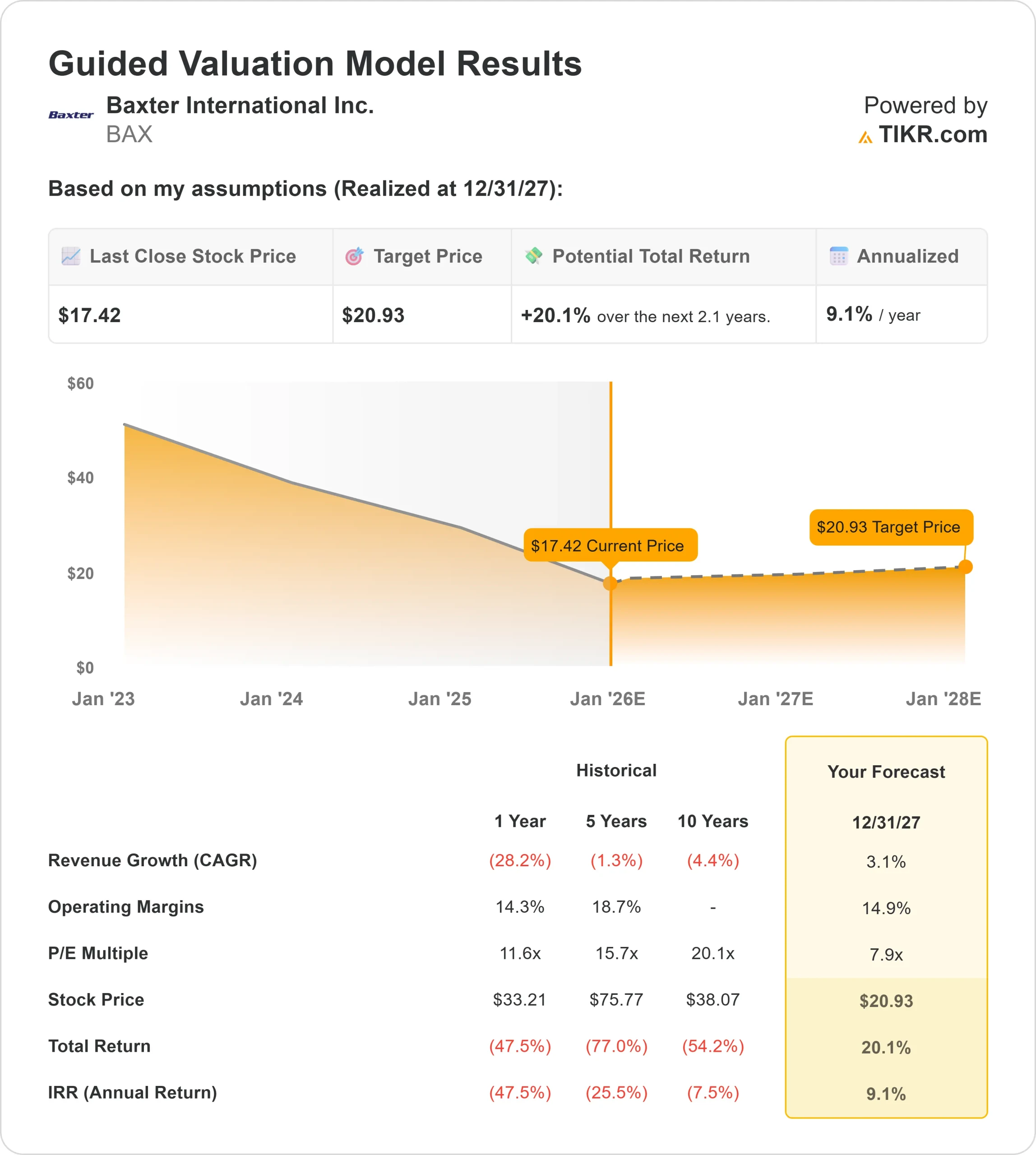

- Previsão de crescimento da receita: 3.1%

- Margem operacional esperada: 14,9%

- P E futuro: 8x

- Último fechamento: US$ 17/ação

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 8x, sugere US$ 21/ação até 31/12/27

- Isso implica um aumento de cerca de 20%, ou aproximadamente 9% de retorno anualizado

Esses números sugerem que a Baxter pode proporcionar um progresso consistente, mas não uma expansão rápida. A maior parte do potencial de retorno vem da melhoria da lucratividade e de uma avaliação que se situa bem abaixo dos níveis históricos. Para os investidores, isso significa que a Baxter não precisa de um forte crescimento para que a ação funcione. A estabilidade das margens e dos lucros seria suficiente para sustentar uma reavaliação gradual.

Para os investidores, a Baxter é vista como uma história de recuperação estável. O caminho para a alta depende da execução contínua e da manutenção de uma base de lucros mais sólida, em vez de depender de um crescimento agressivo da receita.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

Apesar dos desafios recentes, os analistas ainda veem motivos para serem construtivos. A Baxter deu grande ênfase à disciplina operacional, simplificando seu portfólio e reforçando as áreas de negócios que geram um fluxo de caixa mais confiável. Essa mudança ajuda a empresa a construir uma base financeira mais estável após anos de desempenho inconsistente.

A empresa também está trabalhando para fortalecer seu balanço patrimonial, que tem sido uma das principais preocupações dos investidores. À medida que a pressão financeira diminui, a Baxter ganha mais flexibilidade para investir em oportunidades de maior qualidade e se concentrar em categorias de produtos que sustentam a lucratividade a longo prazo. Para os investidores, essas medidas mostram que a empresa está caminhando na direção certa e reconstruindo a confiança em seu potencial de lucros futuros.

Caso Bear: Crescimento fraco e risco de execução

Mesmo com a melhora das tendências, a Baxter ainda enfrenta riscos significativos. As expectativas de crescimento em toda a empresa continuam fracas, e vários segmentos de produtos têm tido dificuldades para gerar uma demanda consistente. Isso cria incerteza em relação à rapidez com que a Baxter pode restabelecer o impulso confiável da linha superior.

Há também o risco de execução. A empresa passou por mudanças internas significativas, e manter a estabilidade operacional será essencial. Se a Baxter tiver dificuldades para sustentar a melhoria da margem ou não conseguir apresentar resultados estáveis, o desconto da avaliação atual poderá persistir.

Para os investidores, o caso de baixa se concentra em saber se a Baxter pode manter o progresso sem voltar a ter um desempenho inconsistente.

Perspectivas para 2027: qual poderia ser o valor da Baxter?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Baxter poderia ser negociada perto de US$ 21/ação até 31/12/27. Isso representa um aumento de cerca de 20%, ou aproximadamente 9% de retorno anualizado.

Embora essa perspectiva sinalize uma recuperação constante, ela pressupõe que a Baxter continue melhorando as margens e mantendo a disciplina financeira. Um aumento maior provavelmente exigiria um impulso mais claro dos produtos, um crescimento mais consistente entre as divisões ou um progresso mais rápido na otimização do portfólio.

Para os investidores, a Baxter é considerada uma opção razoável de longo prazo, com um lado positivo impulsionado pela avaliação. O caminho para retornos maiores depende de uma execução consistente e do fortalecimento contínuo de sua base de lucros.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>