A Medtronic plc (NYSE: MDT) tem passado por um período de crescimento mais lento e pressão sobre as margens. As ações são negociadas perto de US$ 99/ação após uma recuperação constante até 2025. A demanda nas principais categorias de dispositivos permaneceu estável, e os analistas continuam a ver a Medtronic como uma operadora confiável, em vez de um nome de crescimento rápido.

Recentemente, a Medtronic divulgou resultados que mostraram um impulso encorajador. O segmento de diabetes melhorou após a aprovação de novos sistemas, e a empresa fez progressos na expansão de sua plataforma de robótica cirúrgica. Esses desenvolvimentos sugerem que a Medtronic ainda é capaz de impulsionar o crescimento liderado por produtos, mesmo operando em um cenário competitivo de dispositivos médicos.

Este artigo descreve onde os analistas de Wall Street esperam que a Medtronic seja negociada até 2028. Reunimos as metas de preço de consenso e o modelo de avaliação da TIKR para mapear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

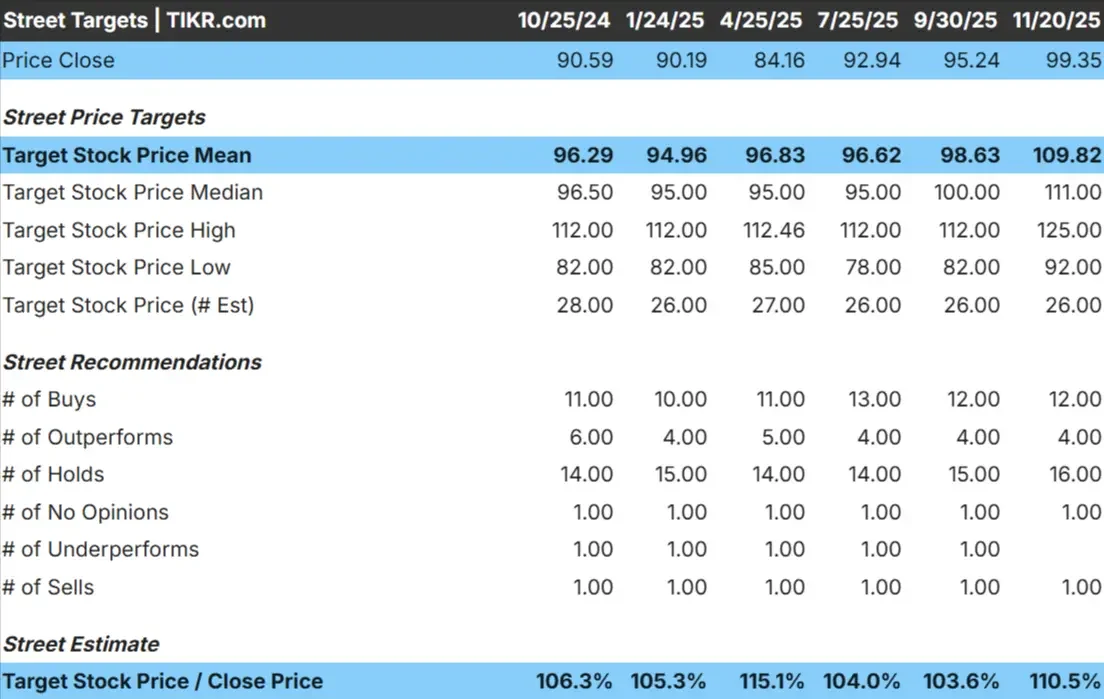

Hoje, a Medtronic é negociada perto de US$ 99 por ação. O preço-alvo médio mais recente dos analistas é de US$ 110/ação, o que implica um aumento de cerca de 10%, colocando a ação na categoria de aumento modesto.

- Estimativa de alta: $125/ação

- Estimativa baixa: US$ 92/ação

- Meta mediana: US$ 111/ação

- Classificações: 12 compras, 4 superações, 16 retenções, 1 venda

A pequena diferença entre as estimativas alta e baixa sugere uma confiança estável, porém cautelosa. Para os investidores, isso aponta para uma ação que pode subir gradualmente, desde que a execução permaneça consistente nas principais categorias de dispositivos. A alta pode se expandir se a adoção de tecnologias para diabetes ou robótica cirúrgica se fortalecer.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Medtronic: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, com expectativas centradas em margens consistentes e tendências de receita confiáveis:

- A receita está projetada para crescer 6,2%

- Espera-se que as margens operacionais se mantenham próximas a 25,7%

- As ações são negociadas a cerca de 15,6x o lucro futuro

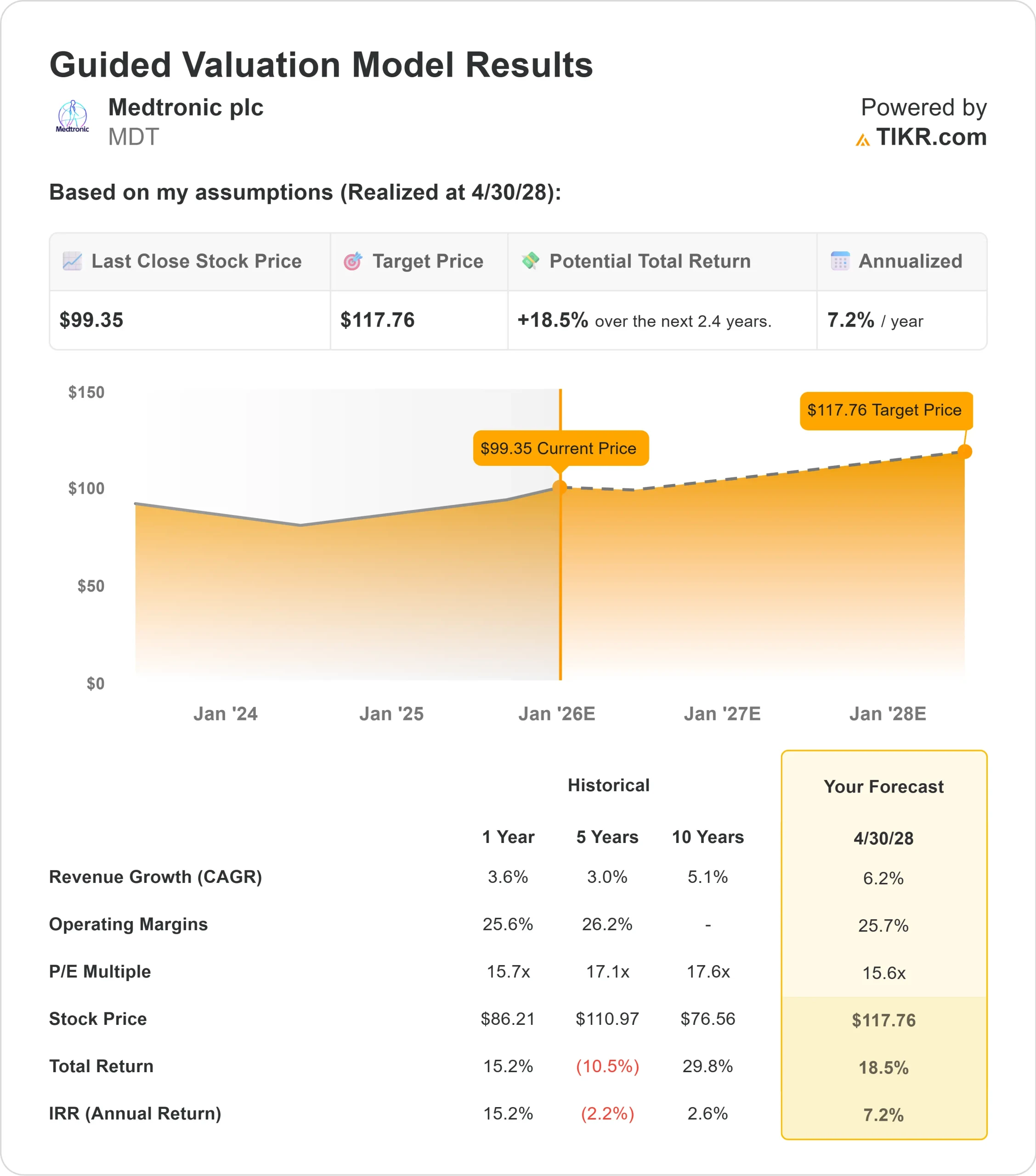

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 15,6x, sugere cerca de US$ 118/ação até 2028

- Isso implica um aumento de aproximadamente 18,5%, ou cerca de 7,2% de retorno anualizado

Esses números apontam para uma trajetória de composição modesta, mas confiável. A Medtronic não precisa de um crescimento rápido para que a ação funcione, e as margens estáveis sustentam a perspectiva atual. Para os investidores, a configuração sugere retornos estáveis no longo prazo, com potencial de alta mais forte se a adoção do produto ou a melhoria da margem exceder as expectativas.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A escala global e o amplo portfólio de dispositivos da Medtronic continuam sendo os principais pontos fortes. A atividade estável de procedimentos em cuidados cardíacos, neurociência e tecnologias cirúrgicas ajuda a sustentar uma receita consistente, enquanto a melhoria do desempenho de seu segmento de diabetes acrescentou um caminho mais claro para o crescimento.

O foco contínuo da gerência em inovação e confiabilidade operacional também sustenta o otimismo. O progresso na robótica e as melhorias contínuas na cadeia de suprimentos sugerem que a Medtronic está se posicionando para uma competitividade de longo prazo. Para os investidores, esses fatores reforçam a expectativa de lucros estáveis e composição previsível.

Caso Bear: Crescimento e pressão competitiva

Apesar de seus pontos fortes, a Medtronic enfrenta desafios significativos. O crescimento continua mais lento do que o de alguns pares que se movem mais rapidamente, e a concorrência está se expandindo em várias áreas terapêuticas. As complexidades regulatórias também podem criar atrasos que diminuem o ímpeto.

Empresas como a Abbott, Boston Scientific e fabricantes de dispositivos especializados estão cada vez mais ativos em mercados que se sobrepõem. Para os investidores, a preocupação é que o amplo portfólio da Medtronic pode não se acelerar o suficiente para justificar uma grande reavaliação. Se a execução cair ou os novos produtos ficarem defasados, os retornos podem permanecer estáveis, em vez de fortes.

Perspectivas para 2028: quanto poderia valer a Medtronic?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Medtronic poderia ser negociada perto de US$ 118/ação até 2028.

Isso representaria cerca de 18,5% de aumento total, ou aproximadamente 7,2% de retorno anualizado.

Embora essa perspectiva reflita uma recuperação sólida, ela pressupõe margens estáveis e crescimento de receita de um dígito médio. Para desbloquear um aumento mais forte, a Medtronic precisaria ter um desempenho superior em áreas como a adoção de sistemas para diabetes, expansão da robótica e eficiência operacional. Sem isso, os investidores devem esperar retornos moderados, mas confiáveis.

Para os investidores, a Medtronic parece ser uma participação estável de longo prazo. A empresa pode continuar a se acumular por meio de uma execução consistente, mas os ganhos extraordinários dependerão de a administração superar as expectativas atuais.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>