A GE HealthCare Technologies Inc. (NASDAQ: GEHC) tem estado sob pressão no último ano. As ações são negociadas perto de US$ 76, já que o crescimento esfriou e o sentimento dos investidores diminuiu. Mesmo com a recente retração, os analistas ainda esperam que a empresa apresente uma melhoria constante à medida que as margens se estabilizam e a demanda se mantém firme em seus negócios de imagem e diagnóstico.

Recentemente, a GE HealthCare destacou o impulso nos cuidados de precisão e nas ferramentas de imagem orientadas por IA. Essas inovações estão ganhando força com hospitais que buscam diagnósticos mais rápidos e precisos. A empresa também avançou em seu programa de eficiência de custos, reforçando seu foco na execução disciplinada rumo a 2026. Esses desenvolvimentos mostram que a GEHC está fortalecendo sua posição competitiva, apesar de um ambiente de gastos de capital mais lento.

Este artigo descreve onde os analistas de Wall Street acreditam que as ações poderão ser negociadas até 2027. Fazemos referência às expectativas de consenso e ao Modelo de Avaliação Orientada da TIKR com base nas estimativas médias dos analistas. Esses números refletem as suposições de Street, não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

A GEHC é negociada hoje em torno de US$ 76. O preço-alvo médio mais recente dos analistas é de US$ 88, o que implica um aumento de cerca de 16% e coloca a ação na categoria de aumento modesto.

- Estimativa de alta: US$ 108

- Estimativa baixa: US$ 78

- Meta mediana: US$ 88

- Classificações: 12 compras, 3 superações, 6 retenções

Para os investidores, essa configuração aponta para uma perspectiva estável, mas comedida. Os analistas acreditam que a GEHC pode subir mais se as tendências de receita melhorarem e as margens se mantiverem nos níveis atuais. É possível obter um aumento, mas ganhos maiores exigiriam uma demanda mais forte por equipamentos ou uma recuperação mais significativa nos gastos hospitalares.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectivas de crescimento e avaliação da GE HealthCare

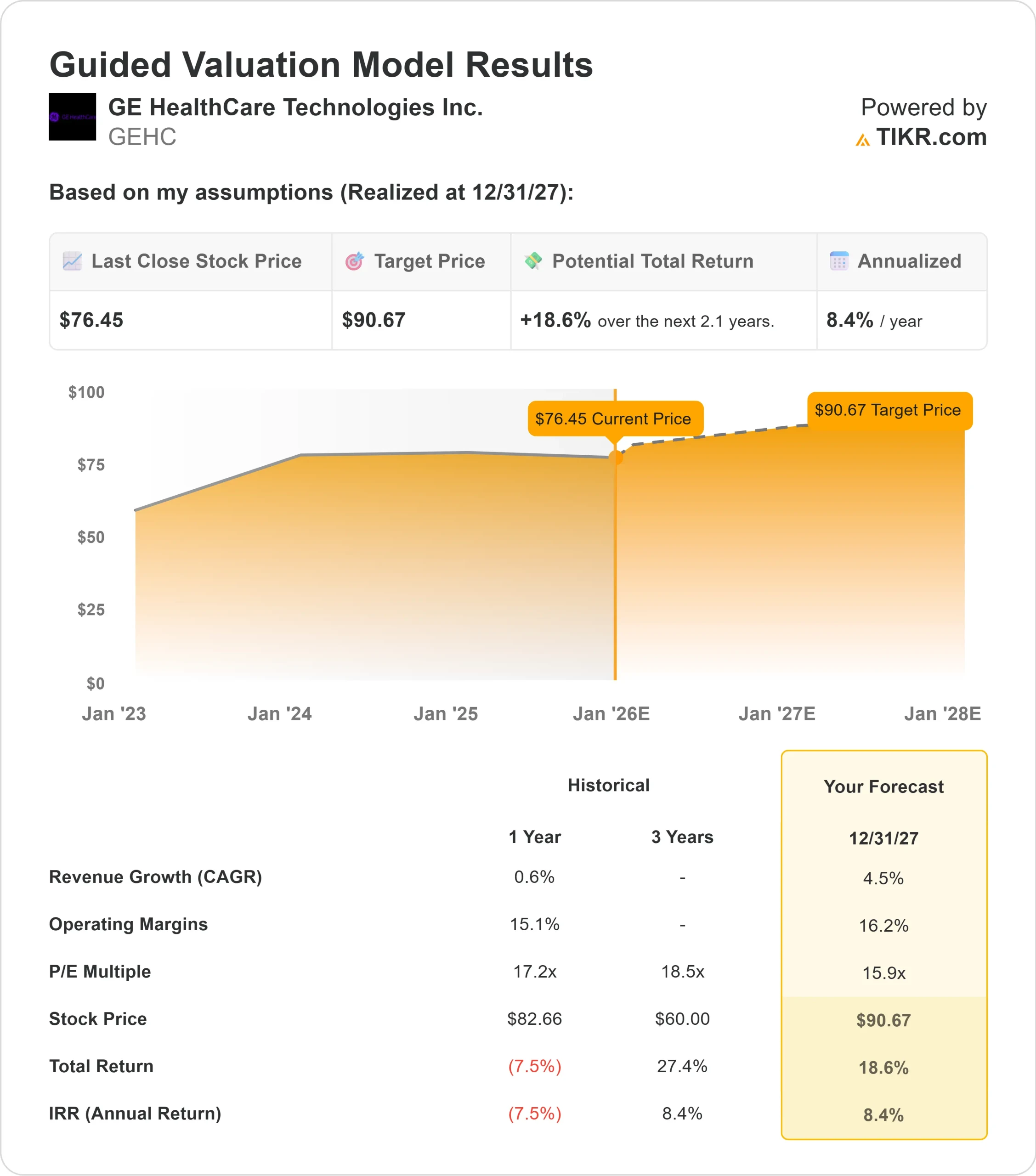

Os fundamentos da empresa parecem estáveis, apoiados por expectativas de receita consistentes e previsões de margem estáveis. Os analistas projetam um crescimento médio de um dígito com um perfil de lucro equilibrado que reflete a sólida base instalada e a receita de serviços recorrentes da GEHC.

- Projeta-se que a receita cresça cerca de 4,5% ao ano até 2027

- Espera-se que as margens operacionais se mantenham próximas a 16,2%

- As ações são negociadas a 15,9x o lucro futuro com base no modelo de avaliação

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 15,9x, sugere que a GEHC poderia atingir cerca de US$ 91 até 2027

- Isso implica um aumento total de aproximadamente 19%, ou cerca de 8% de retorno anualizado

Esses números sugerem que a GEHC pode se compor de forma constante sem precisar de uma aceleração rápida. A ação se beneficia de uma receita de serviços previsível e de uma grande presença global, o que ajuda a suavizar os ciclos mais lentos dos equipamentos. Para os investidores, a GEHC parece ser uma operadora de saúde confiável, com um perfil de retorno estável, embora um aumento maior provavelmente exigiria volumes de procedimentos mais fortes ou uma expansão mais clara da margem.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está impulsionando o otimismo?

A GE HealthCare se beneficia de uma demanda consistente em exames de imagem, ultrassom e diagnósticos. Sua receita de serviços vinculada a uma ampla base instalada proporciona estabilidade mesmo quando os hospitais adiam a compra de novos equipamentos. O recente impulso das soluções de imagem assistida por IA e de cuidados de precisão também fortalece o posicionamento de longo prazo da GEHC.

O foco da administração em eficiência e controle de custos ajuda a manter a estabilidade da margem. Para os investidores, esses pontos fortes criam uma base para a melhoria gradual sem depender de ciclos de alto crescimento. A GEHC tem as ferramentas necessárias para recuperar os lucros em um ritmo constante.

Caso Bear: Crescimento e pressão competitiva

Apesar desses aspectos positivos, a GEHC ainda opera em um ambiente de baixo crescimento. Os hospitais continuam cautelosos com os pedidos de equipamentos de grande porte, e os concorrentes continuam a se esforçar agressivamente nos mercados globais. Ciclos de gastos mais lentos e pressão sobre os preços podem limitar a capacidade da empresa de expandir suas margens.

Para os investidores, a preocupação é que a GEHC possa apresentar resultados estáveis, mas tenha dificuldades para desbloquear um aumento mais forte. Sem sinais claros de aceleração do crescimento ou de expansão das margens, as ações podem continuar a ser negociadas em uma faixa previsível.

Perspectivas para 2027: quanto poderia valer a GE HealthCare?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a GEHC poderia ser negociada perto de US$ 91 em 2027. Isso representa um aumento total de cerca de 19% e retornos anualizados de aproximadamente 8%.

Embora essa perspectiva reflita uma trajetória de recuperação razoável, ela já pressupõe uma execução consistente e margens estáveis. Para os investidores que esperam obter ganhos maiores, a GEHC precisaria de uma alavancagem operacional melhor ou de uma melhora perceptível na demanda por equipamentos. Sem esses catalisadores, os retornos provavelmente permanecerão estáveis, mas limitados.

A GEHC continua sendo um nome confiável no setor de saúde a longo prazo. A ação oferece estabilidade, fluxo de caixa previsível e um caminho claro para uma composição moderada. No entanto, os ganhos extraordinários dependem de a administração promover um crescimento mais forte em suas principais linhas de produtos.

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receita e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>