A Thermo Fisher Scientific (NYSE: TMO) continua sendo uma das empresas mais consistentes do setor de ciências da vida. Mesmo com uma atividade de bioprocessamento mais lenta e gastos mais cautelosos nos mercados de pesquisa, as ações são negociadas perto de US$ 587/ação, apoiadas por seu forte mecanismo de receita recorrente e perfil de margem confiável. Os analistas continuam a ver a Thermo Fisher como uma empresa de compostos estáveis, com uma longa pista para um desempenho previsível.

Recentemente, a Thermo Fisher expandiu seus recursos de pesquisa clínica por meio de novas parcerias destinadas a acelerar os cronogramas de desenvolvimento de medicamentos. A empresa também lançou plataformas atualizadas de espectrometria de massa e análise genética que visam à crescente demanda por ferramentas analíticas avançadas. Esses movimentos refletem um esforço para se manter à frente das necessidades do setor e, ao mesmo tempo, reforçar a liderança da Thermo Fisher em fluxos de trabalho de P&D de alto valor.

Este artigo explora onde os analistas acreditam que a TMO poderá ser negociada até 2027. Usamos estimativas de consenso e o Modelo de Avaliação Orientada da TIKR para delinear como serão os próximos anos. Esses números refletem as expectativas dos analistas, não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

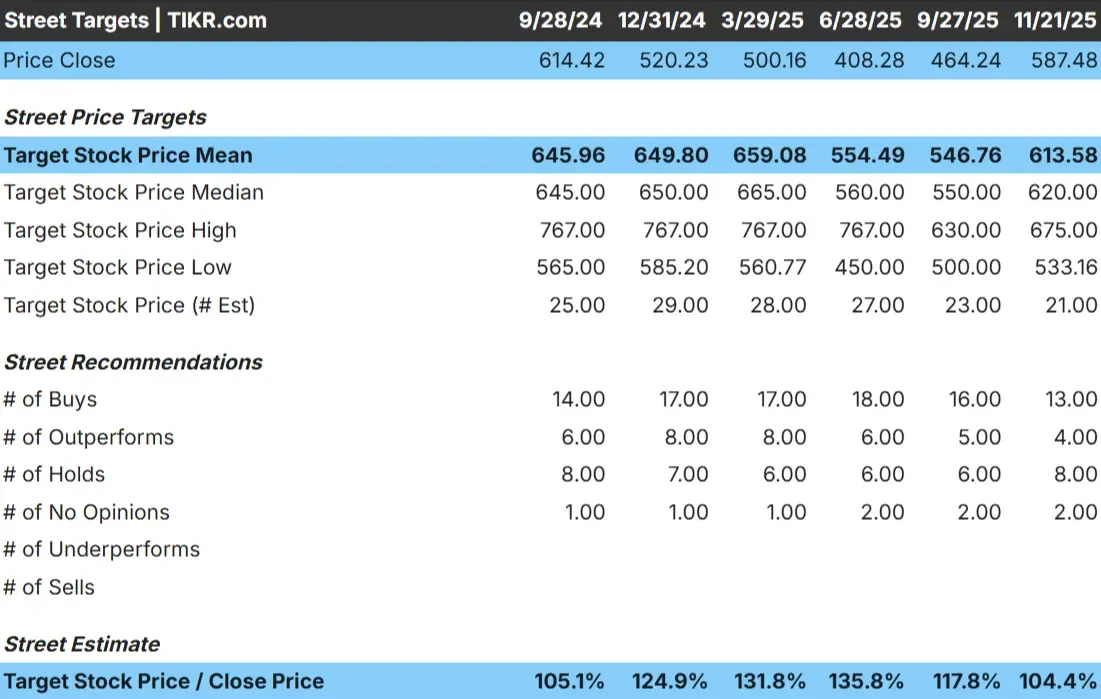

A TMO é negociada a cerca de US$ 587/ação, e os analistas veem pouco espaço para valorização. O preço-alvo médio dos analistas é de US$ 613/ação, o que implica em um aumento de cerca de 4%. As previsões de todos os analistas são apertadas e mostram um sentimento estável, em vez de grandes divergências:

- Estimativa alta: ~$ 675/ação

- Estimativa baixa: ~$ 533/ação

- Meta mediana: ~$620/ação

- Classificações: 13 compras, 4 superações, 8 retenções, 2 sub-relações, 2 vendas

Para os investidores, essa configuração sinaliza uma modesta alta. Os analistas acreditam que os fundamentos da Thermo Fisher são estáveis, mas também indicam que a maior parte da história de curto prazo já está precificada. Seria necessária uma recuperação mais forte na demanda por instrumentos e bioprocessamento para que as ações subissem significativamente.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

TMO: Perspectiva de crescimento e avaliação

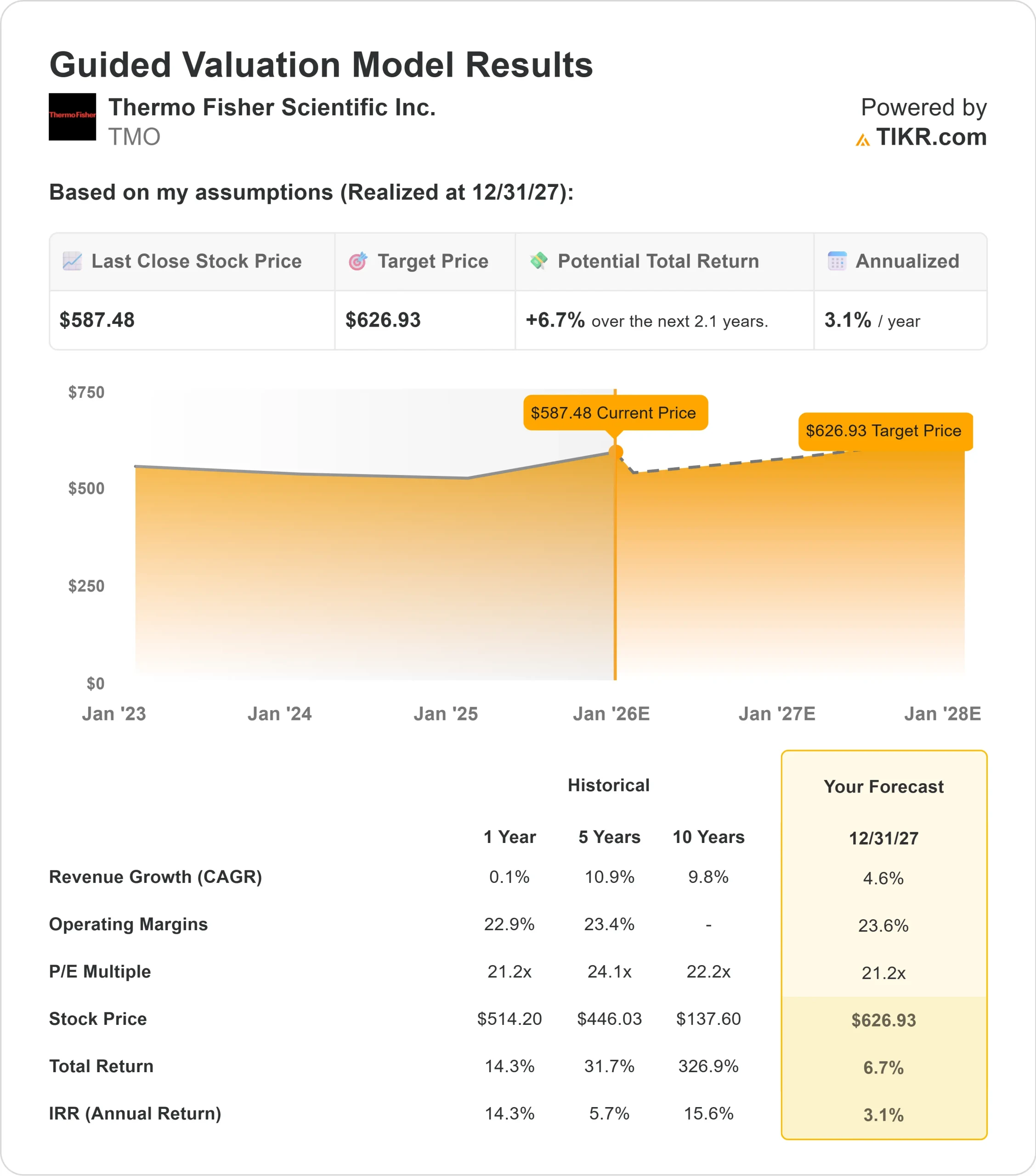

Os fundamentos da Thermo Fisher parecem estáveis, apoiados por um crescimento consistente da receita e um forte perfil de margem:

- A receita está projetada para crescer 4,6% até 2027

- Espera-se que as margens operacionais atinjam 23,6%

- As ações são negociadas a 21,2x o lucro futuro

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 21,2x, sugere cerca de US$ 627/ação até 2027

- Isso implica um aumento total de aproximadamente 7%, ou cerca de 3% de retorno anualizado

Esses números apontam para uma empresa que se compõe em um ritmo gradual, em vez de apresentar uma aceleração rápida. A avaliação está próxima das médias de longo prazo da Thermo Fisher, o que significa que o lado positivo depende de uma execução estável e da força contínua da receita recorrente. Para os investidores, a ação oferece previsibilidade e consistência, mas o teto de retorno permanece modesto, a menos que a demanda do setor melhore.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Thermo Fisher continua a se beneficiar de vários pontos fortes de longa data. Sua receita recorrente de consumíveis e serviços fornece uma base estável que ajuda a amortecer a volatilidade do mercado. Os investimentos contínuos da empresa em tecnologias analíticas avançadas, incluindo plataformas atualizadas de espectrometria de massa e sequenciamento, demonstram um compromisso com a inovação que pode apoiar a demanda de longo prazo.

A Thermo Fisher também está se integrando ainda mais ao desenvolvimento de medicamentos e à pesquisa clínica, criando conexões mais profundas em toda a cadeia de valor das ciências da vida. Para os investidores, esses pontos fortes ajudam a explicar por que o sentimento em relação às ações permanece positivo, mesmo durante períodos de crescimento mais lento do setor.

Caso Bear: Avaliação e pressão de curto prazo

Apesar de seus pontos fortes, a Thermo Fisher enfrenta desafios que limitam seu potencial de alta no curto prazo. O crescimento dos instrumentos e do bioprocessamento diminuiu, refletindo gastos mais cautelosos dos clientes de biotecnologia e a normalização da atividade pós-pandemia. Essas tendências pesaram sobre a lucratividade recente e mantiveram o crescimento dos lucros em níveis moderados.

A avaliação é outro fator a ser considerado. A TMO é negociada perto de suas médias de longo prazo, o que sugere que o mercado já reconhece sua estabilidade. Sem uma aceleração mais clara da receita ou da recuperação da margem, a oportunidade de um múltiplo de avaliação mais alto é limitada. Para os investidores, o risco é de um período de desempenho estável, mas limitado, à medida que o setor trabalha com uma demanda mais branda.

Perspectivas para 2027: quanto poderia valer a Thermo Fisher?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a TMO poderia ser negociada perto de US$ 627/ação até 2027. Isso representa um aumento total de cerca de 7% e retornos anualizados de aproximadamente 3%. A perspectiva reflete um caminho estável e realista, em vez de um cenário de alto crescimento.

Para os investidores, a Thermo Fisher continua sendo uma empresa de alta qualidade com fundamentos confiáveis. A receita recorrente, as vantagens de escala e a posição integrada da empresa nos mercados de P&D sustentam a confiança de longo prazo. Entretanto, seria necessária uma recuperação mais forte em instrumentos e bioprocessamento para desbloquear uma narrativa de alta mais significativa.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>