Principais estatísticas das ações da Cummins

- Intervalo de 52 semanas: $284 a $663

- Preço atual: $661

- Meta média de rua: US$ 643

- Meta alta da rua: US$ 784

- Consenso dos analistas: 9 compras / 4 superações / 9 retenções / 1 sub-recompensa

- Meta do modelo TIKR (dezembro de 2030): US$ 726

O que aconteceu?

A Cummins Inc.(CMI) é uma das maiores fabricantes mundiais de motores a diesel e a gás natural, equipamentos de geração de energia e componentes de transmissão, atendendo aos mercados de caminhões comerciais, construção, mineração e centros de dados em mais de 100 países.

A empresa encerrou 2025 com US$ 33,67 bilhões em receita para o ano inteiro, uma queda de 1% em relação ao ano anterior, uma vez que a fraqueza nos mercados de caminhões pesados e médios da América do Norte superou o desempenho recorde em Sistemas de Potência e Distribuição.

O número da manchete subestima a história real.

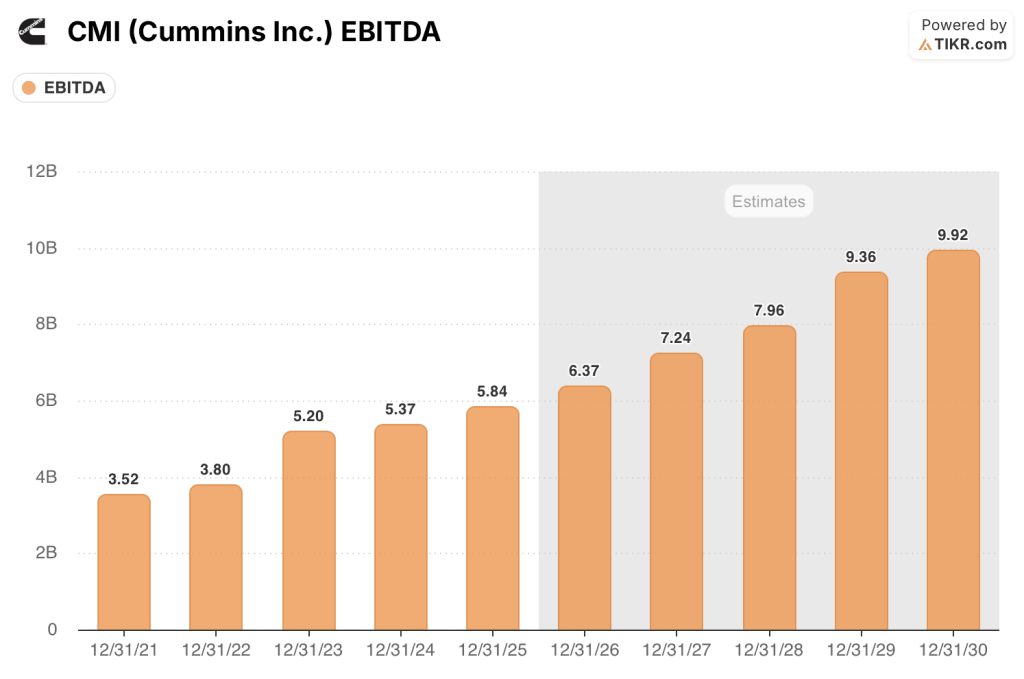

Excluindo os encargos únicos do eletrolisador Accelera de US$ 458 milhões, a Cummins registrou um EBITDA ajustado recorde de US$ 5,84 bilhões, ou 17,4% das vendas, acima dos US$ 5,4 bilhões e 15,7% em 2024 e à frente das metas de margem da própria empresa para 2030, alcançadas quatro anos antes.

Power Systems, o segmento que fornece geradores a diesel de backup para data centers, apresentou uma receita de US$ 7,5 bilhões no ano inteiro, um aumento de 16% em relação ao ano anterior, com margens EBITDA de 22,7%, um aumento de 430 pontos-base em relação a 2024.

A distribuição, a rede global de serviços e suporte que encaminha os produtos da Power Systems para os clientes de hiperscaler, atingiu uma receita recorde de US$ 12,4 bilhões, um aumento de 9%, com EBITDA de 14,6%, um aumento de 250 pontos-base.

O ângulo do data center não é uma tendência passageira para a Cummins.

A CEO Jennifer Rumsey disse na teleconferência de resultados do quarto trimestre de 2025: "Estamos recebendo pedidos até 2028; a demanda continua muito forte por energia de backup a diesel".

A receita total relacionada ao data center atingiu aproximadamente US$ 3,5 bilhões em 2025, acima dos US$ 2,6 bilhões em 2024, e o chefe de estratégia da empresa, Jeff Wiltrout, confirmou na conferência do Citi de fevereiro que a carteira de pedidos agora se estende até 2028, com conversas ativas para 2029 e além.

A Cummins dobrou sua capacidade de fabricação de motores de 95 litros antes do previsto em 2025, completou a linha de produtos do grupo gerador Centum com o S17 voltado para locais de missão crítica com restrições de espaço e se posicionou como um fornecedor verticalmente integrado de motores, alternadores e radiadores para grupos geradores de data center.

O ciclo de caminhões, que pesou nos resultados de 2025, está começando a mudar.

A produção norte-americana de caminhões Classe 8 é orientada para 220.000 a 240.000 unidades em 2026, estável a 10% acima do mínimo de 2025, com uma recuperação pronunciada no segundo semestre esperada à medida que um ciclo de pré-compra antes do padrão de baixo NOx da EPA de janeiro de 2027 começa a ser construído.

A Cummins está lançando três novas plataformas de motores sob a arquitetura HELM para o ciclo de emissões de 2027, com o X10 substituindo as plataformas L9 e X12 ao lado de uma Série B atualizada e um X15 de última geração, e aumentos de conteúdo por caminhão de aproximadamente US$ 10.000 devem impulsionar o aumento do preço médio de venda nos segmentos de motores e componentes.

Em abril de 2026, a Alstom adquiriu as atividades de célula de combustível de hidrogênio da Cummins dedicadas ao setor ferroviário, um sinal de racionalização contínua do portfólio na Accelera, à medida que a administração redireciona o investimento do hidrogênio verde para aplicações elétricas de bateria.

Para 2026, a Cummins orientou um crescimento de receita para o ano inteiro de 3% a 8% e margens EBITDA de 17% a 18%, absorvendo uma estimativa de 50 pontos-base de diluição de sobretaxas tarifárias que a empresa espera recuperar em grande parte no nível do dólar por meio de ajustes de preços.

Opinião de Wall Street sobre as ações da CMI

As margens recordes de sistemas de energia e distribuição que a Cummins registrou em 2025 não são um evento de um ciclo, mas a primeira evidência de que o poder estrutural de ganhos da empresa mudou permanentemente para cima.

O EBITDA ajustado da CMI alcançou US$ 5,84 bilhões em 2025, um aumento de cerca de 9% em relação ao ano anterior, com consenso projetando cerca de US$ 6,37 bilhões em 2026 (+9%) e cerca de US$ 7,24 bilhões em 2027 (+14%), à medida que a expansão da capacidade dos sistemas de energia e a recuperação do ciclo de caminhões se compõem simultaneamente na base de ganhos.

Dos 23 analistas que cobrem as ações da Cummins, 13 têm classificações de compra ou de desempenho superior, contra 9 de retenção e 1 de desempenho inferior, com uma meta de preço médio de US$ 643,36 - cerca de 3% abaixo do preço atual de US$ 660,75 - sinalizando que a Street vê a CMI como um preço justo após sua quase duplicação no ano anterior.

O spread entre a meta baixa de US$ 490 e a meta alta de US$ 784 reflete um debate genuíno: os otimistas na extremidade superior estão precificando uma expansão acelerada da capacidade do data center e uma pré-compra de EPA27 mais forte do que a orientada, enquanto os pessimistas próximos ao piso veem a avaliação como já tendo descontado ambos os ventos favoráveis.

Negociadas a aproximadamente 18x o EBITDA de consenso de 2026, contra uma média histórica de 5 anos próxima de 13x a 14x, as ações da Cummins parecem razoavelmente valorizadas em relação ao seu próprio histórico, já que o crescimento dos lucros de cerca de 9% ao ano até 2028 já está embutido no preço atual.

O Dia do Analista, em 21 de maio, em Nova York, é o próximo evento significativo de reprecificação, com a expectativa de que a administração atualize as metas financeiras para 2030, que a empresa já atingiu quatro anos antes do previsto, juntamente com a orientação de alocação de capital que pode incluir compromissos de recompra de ações.

A diluição da margem de 50 pontos-base em 2026, impulsionada por tarifas, combinada com os custos de lançamento do primeiro ano de três plataformas de motores HELM no início de 2027, apresenta uma janela de compressão de curto prazo que pode interromper temporariamente a narrativa de expansão da margem por 12 a 18 meses.

A revisão da meta de EBITDA do Dia do Analista e a magnitude do acréscimo de conteúdo da EPA27 realizado nos preços de motores e componentes confirmarão ou reduzirão o múltiplo atual.

O que diz o modelo de avaliação?

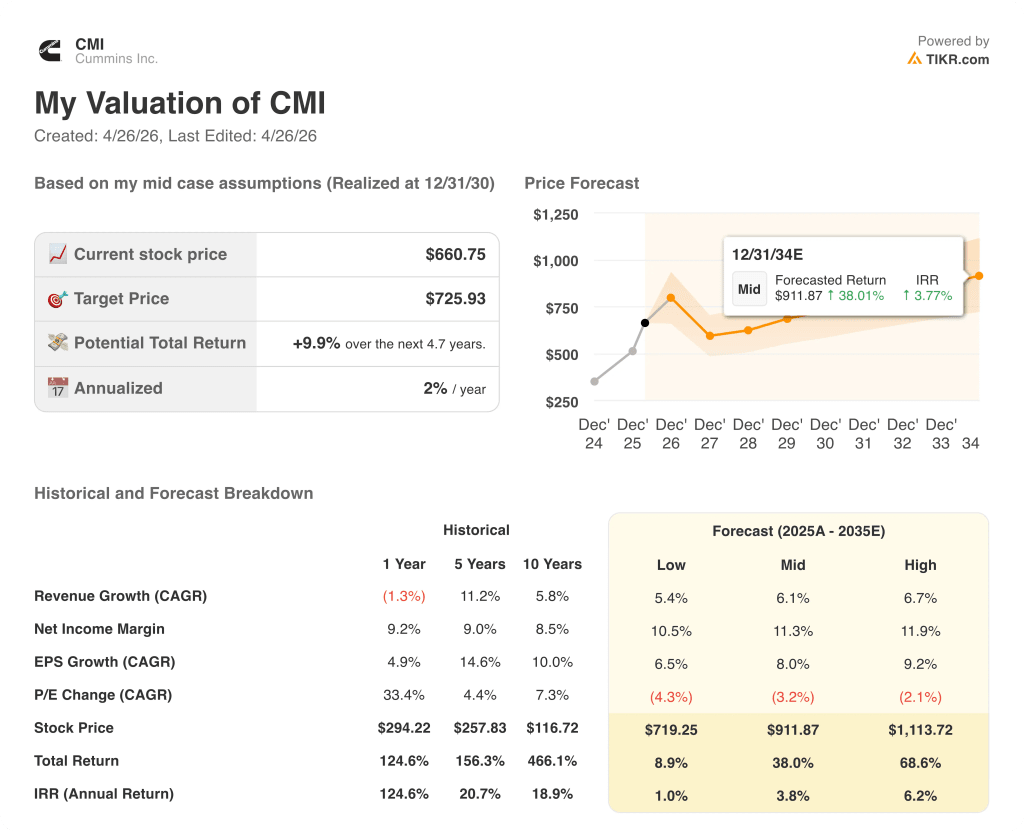

O modelo da TIKR atribui às ações da Cummins uma meta intermediária de aproximadamente US$ 726, o que implica um retorno total de 10% ao longo de 5 anos a uma taxa anualizada de cerca de 2%, com base em suposições de CAGR de receita de cerca de 6% até 2030 e margens de lucro líquido que se expandem de 10% em 2025 para cerca de 11% até 2030, consistente com a expansão da margem de sistemas de energia já em andamento.

A cerca de US$ 661, com a meta de médio prazo implicando um aumento total de apenas um dígito e o atual múltiplo futuro já precificando uma forte recuperação do EBITDA, as ações da Cummins parecem razoavelmente valorizadas - a história do data center estrutural é real, mas o mercado já pagou por ela.

A Cummins é uma empresa com dois fatores distintos de crescimento plurianual que chegam simultaneamente, mas a quase duplicação das ações nos últimos doze meses significa que os investidores agora estão pagando pela história antes que ela seja totalmente concretizada.

A tensão central: o aumento do conteúdo da EPA27 e a expansão da capacidade do data center podem impulsionar o crescimento do EBITDA acima do ritmo de consenso de cerca de 9% que os preços atuais já refletem?

O que precisa dar certo

- A receita de sistemas de energia crescerá de 12% a 17% em 2026, conforme orientado, com as margens se mantendo na faixa de 23% a 24% à medida que os investimentos adicionais em capacidade se mostrarem eficientes

- Aumento do preço médio de venda da EPA27 de aproximadamente US$ 10.000 por caminhão até o início de 2027, com motores e componentes capturando cerca de dois terços desse aumento de conteúdo com margens neutras a crescentes ao longo do ciclo de vida do produto

- A produção de caminhões pesados na América do Norte retorna a mais de 250.000 unidades até 2027, à medida que a recuperação cíclica e a pré-compra se combinam, restaurando o EBITDA do segmento de motores para a faixa orientada de 12% a 13% e gerando ganhos adicionais além do crescimento da Power Systems

- O Analyst Day de 21 de maio produz metas financeiras substancialmente mais altas para 2030, desencadeando revisões de estimativas para cima e uma reavaliação em direção à meta alta de US$ 784

O que pode dar errado

- A meta média atual dos analistas, de US$ 643, já está 3% abaixo do preço da ação; qualquer erro de orientação no Dia do Analista - especialmente em relação aos compromissos de capacidade do data center ou às metas de EBITDA para 2030 - poderia desencadear uma compressão significativa do múltiplo

- As sobretaxas tarifárias que diluem 50 pontos-base da margem EBITDA em 2026 se somam aos custos de lançamento da plataforma HELM no início de 2027, criando um período de compressão que interrompe a história de expansão da margem por até 18 meses

- As perdas do Accelera de US$ 325 milhões a US$ 355 milhões projetadas para 2026 continuam sendo um obstáculo persistente, e qualquer reversão de política que force um investimento incremental em emissões zero pode ampliar as perdas para além da faixa orientada

- A carteira de pedidos de data center se estende até 2028 sem compromissos de capital de hiperescaladores; uma desaceleração nos gastos com infraestrutura de IA reduziria a entrada de pedidos da Power Systems sem nenhuma compensação de curto prazo do mercado de caminhões ainda em recuperação

Você deve investir na Cummins Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da CMI, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Cummins Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CMI no TIKR gratuitamente →