Principais dados da ação da Credo

- Preço atual: US$ 302,52

- Preço-alvo (médio): ~US$ 820

- Preço-alvo do mercado: ~ US$ 260

- Retorno total potencial: ~170%

- Tasa interna de retorno (TIR) anualizada: ~23%/ano

- Reação aos resultados: +1,28% (1º de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Credo Technology Group (CRDO) fechou com alta de 11,29% em 22 de junho de 2026, a US$ 302,52, e a explicação mais óbvia é uma nova onda de reajustes para cima nos preços-alvo dos analistas. Mas essa explicação está incompleta. As ações agora são negociadas bem acima da meta média de Wall Street, de cerca de US$ 260, o que significa que os analistas que definem essas metas estão indicando, como um grupo, que o preço já ultrapassou suas previsões. Portanto, a alta repentina não é o ponto principal. A história é o que os investidores estão dispostos a pagar para adquirir: uma empresa conhecida por cabos de cobre está construindo um segundo negócio na área de óptica que, segundo a administração, ultrapassará US$ 600 milhões no próximo ano.

Isso redefine o debate. Os otimistas argumentam que a Credo não é mais uma empresa de um único produto aproveitando uma única onda de IA. Os pessimistas argumentam que a avaliação já pressupõe que o negócio de óptica funcione sem falhas. A questão que o mercado ainda não consegue responder é se a expansão do setor óptico ocorrerá dentro do cronograma da administração, pois esse cronograma separa uma ação avaliada com base no potencial de grandeza daquela avaliada com base na perfeição.

Um segundo motor de crescimento está se formando sobre o primeiro

A Credo foi construída com base em cabos elétricos ativos (AECs), pequenos cabos de cobre com processadores de sinal integrados que conectam GPUs a switches dentro de racks de IA. Esse negócio não está desacelerando. O que mudou é o que está ao lado dele. Em 28 de maio de 2026, a Credo concluiu a aquisição da DustPhotonics por US$ 750 milhões em dinheiro mais ações, trazendo a fotônica de silício (chips que transmitem dados usando luz) para dentro da empresa.

Na Conferência Global de Tecnologia 2026 do Bank of America, realizada em 4 de junho, o CEO Bill Brennan afirmou que três linhas ópticas, DSPs ópticos, chips de fotônica de silício, e a ZeroFlap Optics “crescerão para mais de US$ 100 milhões, e todas elas estão crescendo mais rápido do que a própria empresa”, totalizando mais de US$ 600 milhões. O diretor financeiro Dan Fleming acrescentou que a receita do ano fiscal de 2027 deve crescer mais de 80%, enquanto as despesas operacionais crescerão cerca de 50%, observando que “há alavancagem contínua no modelo”. Um segundo motor que cresce mais rapidamente do que a empresa, com as despesas ficando atrás da receita, é a alavancagem operacional em ação.

Brennan rejeitou a ideia de que a óptica canibaliza o cobre. “Será um mundo heterogêneo”, disse ele, pois as duas tecnologias resolvem partes diferentes da rede. Ele chamou a confiabilidade de “estrela-guia” da empresa, descrevendo os AECs como “1.000 vezes mais confiáveis do que a óptica baseada em laser” nos links sem redundância entre GPUs e switches. A Credo está vendendo confiabilidade em todo o data center, sem apostar na vitória de um único tipo de cabo.

Veja estimativas históricas e futuras para as ações da Credo (é grátis!) >>>

A questão da avaliação que os investidores continuam discutindo

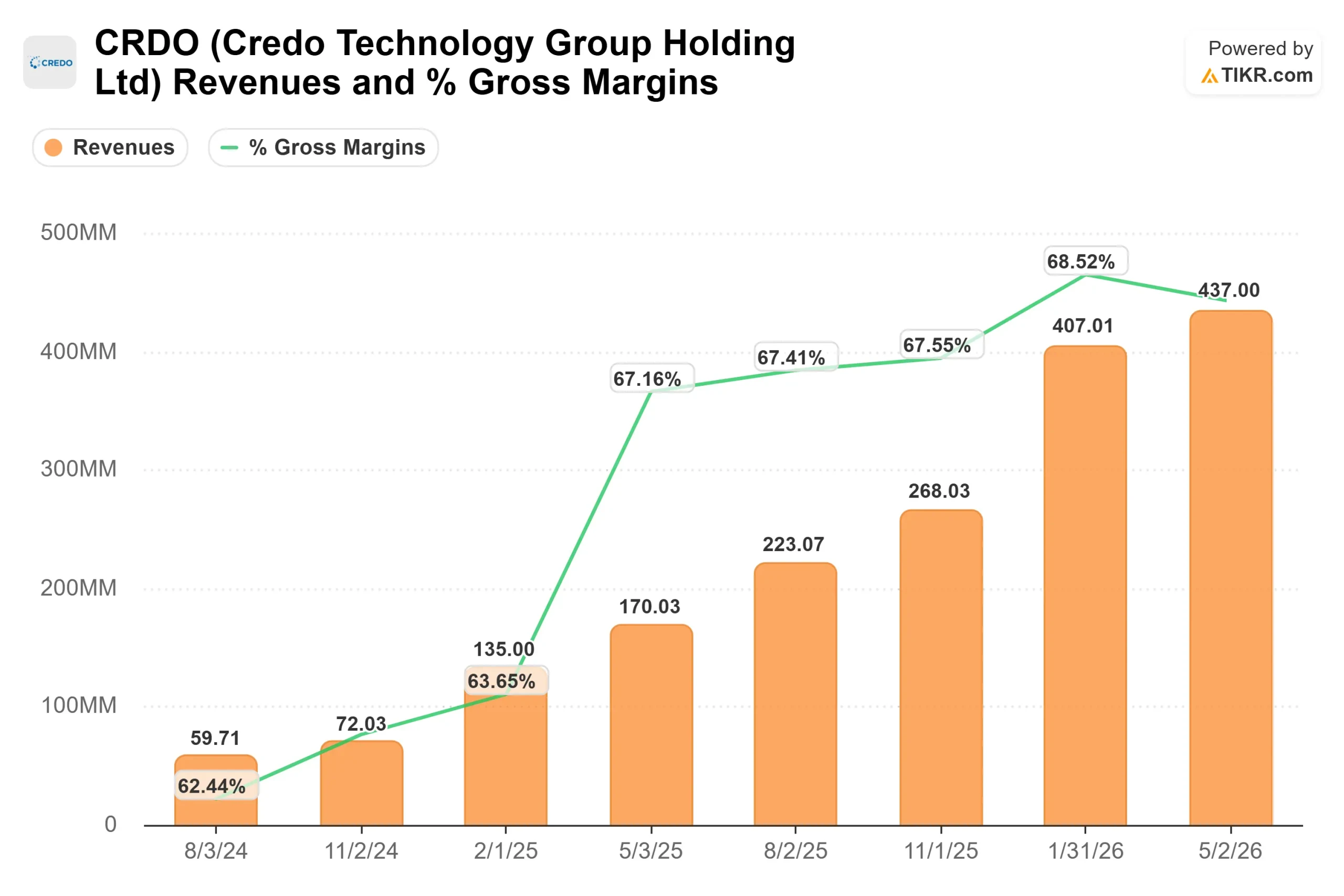

Os resultados da Credo não estão em dúvida. A receita do ano fiscal de 2026 atingiu US$ 1,34 bilhão, um aumento de cerca de 206% em relação ao ano anterior, com fluxo de caixa livre de US$ 407 milhões e um balanço patrimonial com saldo de caixa líquido. O debate gira em torno do preço.

O prêmio é alto. A Credo é negociada a um EV/EBITDA NTM de cerca de 42x, contra uma média do setor de semicondutores de cerca de 35x. A Marvell, sua rival mais próxima no setor de conectividade, está em cerca de 54x nesse mesmo indicador, enquanto a NVIDIA é negociada em cerca de 17x. Em relação à receita futura, o múltiplo de aproximadamente 22x da Credo supera amplamente a média do setor, que fica em cerca de 12x. Esse prêmio se justifica? Em termos de crescimento, o argumento se sustenta: a CAGR (taxa composta de crescimento anual) da receita da Credo para os próximos dois anos, de cerca de 65%, é mais rápida do que a de qualquer empresa de grande capitalização do grupo. Uma empresa que triplica sua receita enquanto mantém margens brutas de 68% merece um múltiplo mais alto. O risco é que qualquer desaceleração — mesmo que de um crescimento extraordinário para um meramente forte — comprima fortemente esse múltiplo, e uma ação que já está acima de sua meta média tem pouca margem de segurança caso o crescimento do setor óptico tenha uma queda em um trimestre.

Veja como a Credo se sai em relação às suas concorrentes no TIKR (É grátis!) >>>

Análise do Modelo Avançado do TIKR

O Modelo de Avaliação do TIKR utiliza o cenário intermediário, concretizado no final do ano fiscal em 30 de abril de 2031. Ele aponta para uma meta de cerca de US$ 820, um retorno total de cerca de 170% ao longo de 4,9 anos e uma TIR anualizada de cerca de 23% ao ano a partir do preço atual.

Dois fatores impulsionam a receita no modelo: o crescimento do setor AEC, à medida que as operadoras de neocloud ampliam a base de clientes, e a inflexão óptica, na qual DSPs, fotônica de silício e ZeroFlap ultrapassam, cada um, US$ 100 milhões. O fator que impulsiona a margem é a alavancagem operacional, com o modelo assumindo uma margem de lucro líquido no cenário intermediário em torno de 49%. O principal risco é a concentração de clientes, já que um pequeno número de hiperescaladores ainda gera a maior parte da receita; assim, qualquer adiamento isolado cria instabilidade que o múltiplo penalizará. O lado positivo é a expansão do setor óptico ocorrer dentro do prazo; o lado negativo é que ela demore mais, o crescimento se normalize e o prêmio seja revertido.

Conclusão

O número que importa a seguir é a composição das receitas da área óptica no relatório do primeiro trimestre fiscal de 2027, com divulgação prevista para 2 de setembro de 2026, com receita estimada entre US$ 465 milhões e US$ 475 milhões. Um resultado positivo seria uma receita acima de US$ 475 milhões, margens brutas se mantendo na faixa alta dos 60% e a administração quantificando as receitas iniciais da área óptica em relação à meta de mais de US$ 600 milhões. Um resultado negativo seria uma revisão para baixo da previsão de receita, uma queda na margem para a faixa média dos 60% ou comentários sobre a área óptica que adiem a expansão para o segundo semestre. Uma ação acima da meta média do mercado não recebe o benefício da dúvida duas vezes. Setembro vai mostrar se a meta de US$ 600 milhões é real ou ainda é uma ilusão.

Você deve investir na Credo?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Credo e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Credo junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Credo na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!