Principais conclusões sobre as ações da Caris Life Sciences em junho de 2026

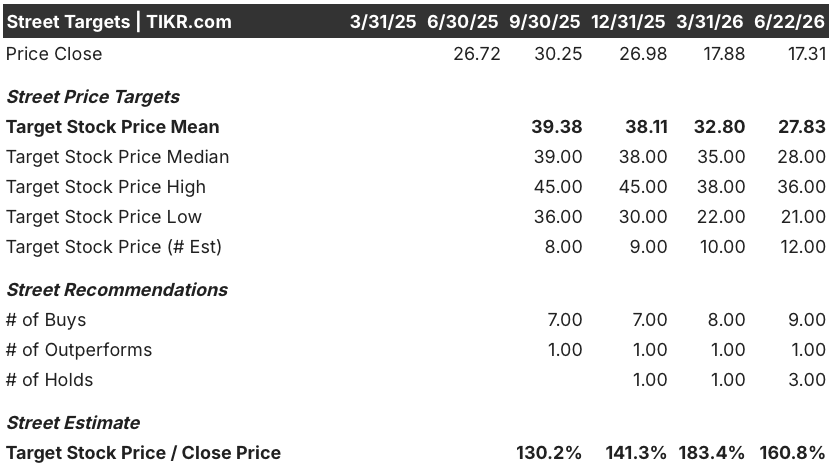

- Os analistas atribuem às ações da Caris Life Sciences 9 recomendações de “Comprar”, 1 de “Desempenho Superior” e 3 de “Manter”, com um preço-alvo médio de mercado de US$ 28, o que implica um potencial de alta de 61% em relação ao preço atual de US$ 17.

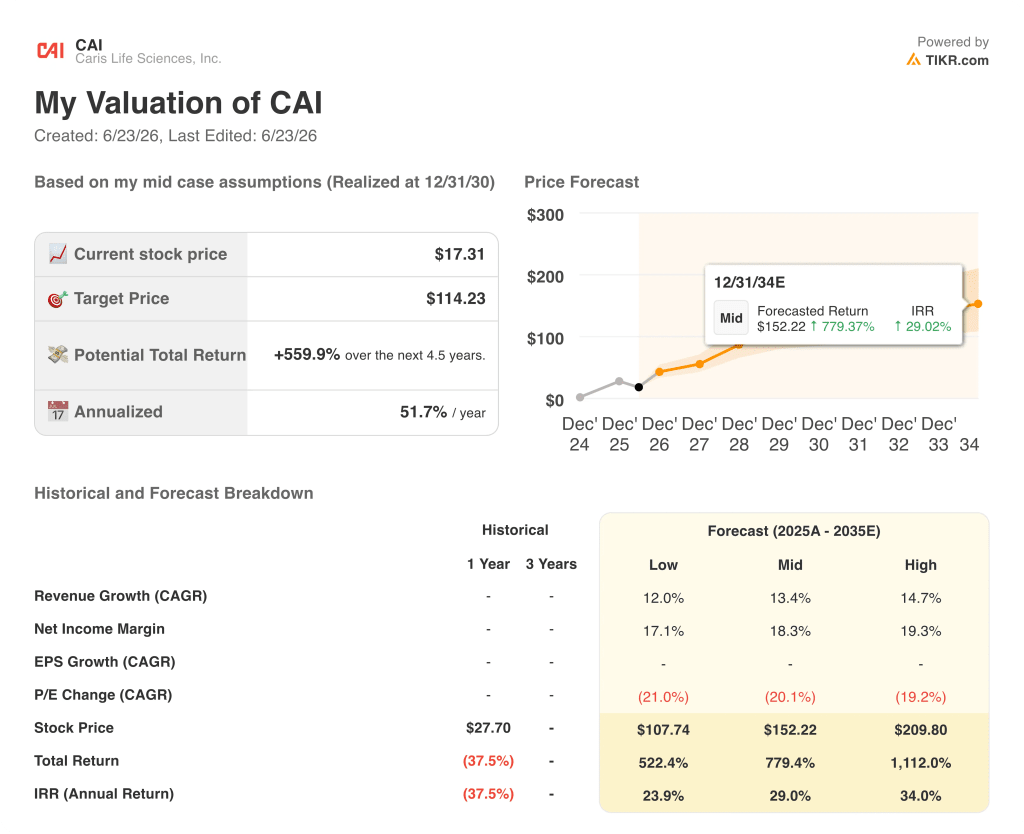

- O modelo de cenário intermediário da TIKR avalia a Caris Life Sciences em US$ 114 até dezembro de 2030, o que implica um retorno total de 560% em relação aos níveis atuais, ou 52% ao ano.

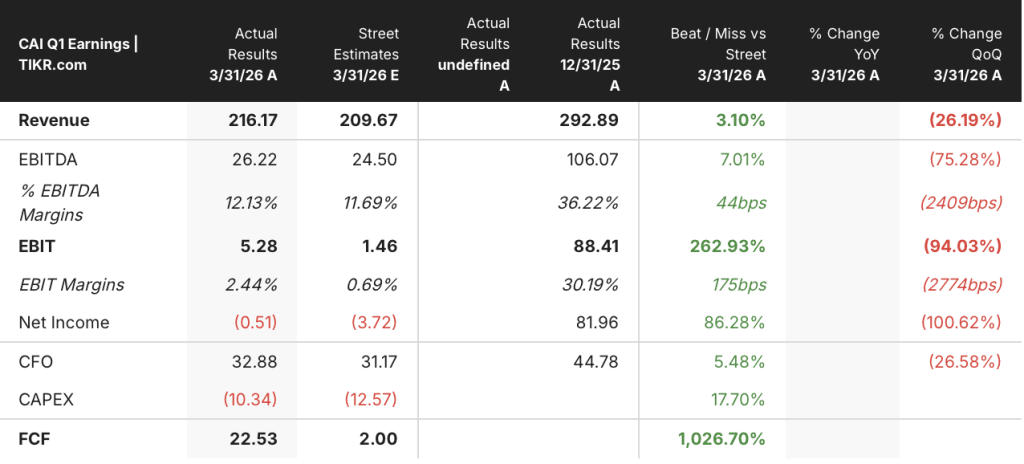

- A Caris Life Sciences registrou um crescimento de 79% na receita no primeiro trimestre de 2026, atingindo US$ 216 milhões, impulsionado por um salto de 61% no preço médio de venda e um crescimento de 15% no volume, com a margem bruta expandindo 18 pontos percentuais, para 65%.

A ação da Caris Life Sciences supera as estimativas de receita no primeiro trimestre, mas é negociada 59% abaixo de sua máxima de 52 semanas

A Caris Life Sciences (CAI) aumentou sua receita no primeiro trimestre de 2026 em 79% em relação ao mesmo período do ano anterior, para US$ 216,2 milhões, superando em 3% a estimativa do mercado de US$ 209,7 milhões, enquanto as ações estão 59% abaixo de sua máxima de 52 semanas, com o mercado tratando uma plataforma lucrativa e em aceleração como se ainda fosse uma startup sem receita.

O desempenho acima das expectativas na receita se deveu aos serviços de perfilagem molecular, que cresceram 85% em relação ao mesmo período do ano anterior, atingindo US$ 210,8 milhões com 52.800 casos clínicos concluídos, um aumento de 15% em relação ao mesmo período do ano passado.

O fator mais determinante foi o preço, e não o volume. O preço médio de venda clínico subiu 61% em relação ao mesmo período do ano anterior, com o preço médio de venda de tecidos aumentando 70%, para pouco mais de US$ 4.300, e o de sangue subindo 14%, para pouco menos de US$ 2.500, refletindo o impulso comercial do lançamento do MI Cancer Seek e do trabalho de negociação de contratos com planos de saúde realizado pela empresa.

O diretor financeiro Luke Power afirmou na teleconferência sobre os resultados do primeiro trimestre: “as receitas dos serviços de perfilagem molecular aumentaram para US$ 211 milhões no primeiro trimestre, representando um aumento de 85% em relação ao mesmo período do ano anterior”, acrescentando que esse desempenho, combinado com a alavancagem operacional, gerou um EBITDA ajustado não GAAP positivo de US$ 26 milhões e um fluxo de caixa livre positivo de US$ 22,5 milhões, o quarto trimestre consecutivo em que ambos os indicadores ficaram positivos.

Janeiro foi um mês conturbado, com a empresa reestruturando sua força de vendas e expandindo os territórios de 82 para 146, o que fez com que o número de casos concluídos ficasse ligeiramente abaixo das expectativas iniciais para o trimestre inteiro.

Mas as ativações em fevereiro e março cresceram 20% em relação ao mesmo período de 2025, e a taxa de fechamento de casos concluídos no final do primeiro trimestre ficou em cerca de 56.000, um número que a administração utilizou como base para prever mais de 58.000 casos concluídos no segundo trimestre, representando um crescimento sequencial de 10%.

Além do negócio principal de perfilagem, a Caris lançou dois novos produtos no trimestre: o Caris ChromoSeq e o Caris MI Clarity. O ChromoSeq é um ensaio de seleção de terapia de genoma completo para cânceres hematológicos, com preço definido pela MolDX em US$ 3.228, abrangendo um grupo de aproximadamente 50.000 pacientes nas indicações de LMA, SMD e NMP. O MI Clarity é um preditor de IA em patologia digital para o risco de recorrência precoce e tardia no câncer de mama em estágio inicial, voltado para uma grande população que atualmente não recebe sequenciamento genômico.

A empresa também publicou os dados finais do estudo ACHIEVE 1 para o Caris Detect, seu ensaio de detecção precoce de múltiplos tipos de câncer baseado no sequenciamento do genoma completo, mostrando 60,3% de sensibilidade nos estágios I e II em uma coorte de 3.014 pacientes, com 99,2% de especificidade em pacientes assintomáticos, um resultado que se compara favoravelmente às plataformas concorrentes no câncer de mama e de próstata.

A administração reafirmou a previsão de receita para 2026 de US$ 1 bilhão a US$ 1,02 bilhão, incluindo receita de perfilagem molecular de US$ 925 milhões a US$ 935 milhões, o que representa um crescimento de aproximadamente 32% na receita total para o ano, com a previsão excluindo explicitamente qualquer contribuição do ChromoSeq, do MI Clarity ou do lançamento comercial planejado do Detect em parceria com a Everlywell.

Wall Street classifica as ações da CAI com 9 recomendações de “Compra” e um preço-alvo médio de US$ 28, e essa é a estimativa mais conservadora

Dos 13 analistas que cobrem as ações da Caris Life Sciences, 9 classificam-nas como “Comprar”, 1 como “Desempenho Superior” e 3 como “Manter”, com um preço-alvo médio do mercado de US$ 28 e um preço-alvo máximo de US$ 36.

O preço-alvo médio de US$ 28 implica um potencial de alta de 61% em relação ao preço atual de US$ 17, e esse consenso reflete que o mercado reduziu as metas após o primeiro trimestre (o Citi passou de US$ 35 para US$ 28, o JPMorgan de US$ 35 para US$ 30, o BTIG de US$ 38 para US$ 32 e a Baird de US$ 28 para US$ 22), mantendo, porém, recomendações equivalentes a “Comprar”, o que indica que os cortes refletiram ajustes nos modelos relativos ao cronograma do primeiro trimestre, e não uma deterioração da tese.

A trajetória da receita do segundo ao quarto trimestre de 2026 ilustra isso diretamente. O consenso espera uma receita de US$ 240 milhões no segundo trimestre (crescimento de 31% em relação ao mesmo período do ano anterior), US$ 260 milhões no terceiro trimestre (crescimento de 21%) e US$ 290 milhões no quarto trimestre, caminhando para a meta anual de US$ 1 bilhão que a administração reafirmou.

O quadro do EBITDA não GAAP é igualmente positivo, com o consenso estimando US$ 30 milhões no 2º trimestre, com margens de aproximadamente 14%, aumentando para US$ 40 milhões no terceiro trimestre, com margens de 17%, e US$ 50 milhões no quarto trimestre, com margens de 18%, refletindo a alavancagem operacional à qual a administração tem se referido consistentemente à medida que os custos de sequenciamento apresentam tendência de queda.

A posição do grupo “Manter” gira em torno da execução, especificamente se a reorganização da força de vendas em janeiro produzirá a melhoria sustentada na ativação que a administração espera no segundo trimestre e nos períodos seguintes, e se o lançamento comercial do Detect agregará um segundo vetor de crescimento significativo antes do final de 2026.

As nove recomendações de “Compra” refletem uma análise mais simples: a empresa detém US$ 825 milhões em caixa e títulos negociáveis, gera fluxo de caixa livre há quatro trimestres consecutivos, é negociada com um desconto de 61% em relação à meta média dos analistas e possui um portfólio de produtos lançados ou prestes a serem lançados que a administração excluiu explicitamente da faixa de orientação para 2026.

A questão em aberto no mercado é se o volume de entregas da Caris Life Sciences no segundo trimestre, acima de 58.000 caixas, confirma que o realinhamento de janeiro foi um evento pontual de timing, e não um enfraquecimento estrutural da demanda.

As ações da Caris Life Sciences estão subvalorizadas? A meta de US$ 114 da TIKR indica que o mercado está ignorando completamente a plataforma

A estimativa moderada da TIKR avalia a Caris Life Sciences em US$ 114 até dezembro de 2030, o que implica um retorno total de 560% em relação ao preço atual de US$ 17, ou 52% ao ano ao longo de 4,5 anos.

A meta de US$ 114 no cenário intermediário baseia-se na mesma dinâmica de crescimento já visível nos resultados reais do primeiro trimestre, incluindo um CAGR de receita de 13% até 2035, margens de lucro líquido atingindo 18% no cenário moderado e um múltiplo P/E que diminui à medida que a capacidade de geração de lucros se concretiza, refletindo a compressão do múltiplo à medida que o mercado reavalia as ações da Caris Life Sciences, passando de uma plataforma oncológica especulativa para uma empresa de medicina de precisão reconhecida institucionalmente.

O que torna o cenário da TIKR credível é a trajetória de receita que a Caris já demonstrou antes mesmo que novos produtos contribuíssem de forma significativa, com um crescimento de 79% ano a ano no primeiro trimestre impulsionado inteiramente pelo negócio principal de perfilagem, um programa de recompra de US$ 100 milhões anunciado em junho, sinalizando a própria convicção da administração no valor intrínseco, e uma linha de crédito que concede à Caris US$ 300 milhões em capacidade adicional para aquisições em condições favoráveis, prorrogada até abril de 2031.

Você deve investir na Caris Life Sciences, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais utilizam para responder exatamente a essa pergunta.

Acesse as ações da Caris Life Sciences, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Caris Life Sciences, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da CAI na TIKR gratuitamente →