Principais indicadores das ações da Verizon

- Preço atual: US$ 45,36

- Preço-alvo (médio): ~US$ 70

- Preço-alvo do mercado: ~US$ 52

- Retorno total potencial: ~54%

- Taxa de retornointerno (IRR) anualizada: ~10%/ano

- Reação aos resultados: +0,30% (27 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Verizon Communications Inc. (VZ) passou anos pedindo aos investidores que esperassem, e o mercado ainda está decidindo se a espera vale a pena. As ações fecharam a US$ 45,36 em 22 de junho, perto da mínima de sua faixa de 52 semanas, que varia de US$ 38,39 a US$ 51,68, mesmo com a empresa apresentando seus melhores resultados operacionais em anos. Essa discrepância resume a história das ações da Verizon em 2026.

A divergência é acirrada. Os otimistas veem uma recuperação que finalmente está produzindo resultados, apoiada por um rendimento de dividendos de 6,3%. Os pessimistas veem US$ 192 bilhões em dívida líquida e um mercado de telefonia móvel onde cada assinante é disputado. A pergunta que nenhum dos lados consegue responder ainda é se os clientes realmente permanecerão. Em 16 de junho, a Verizon deu seu passo mais ousado até agora para descobrir isso.

A reformulação que corrobora a tese da rotatividade

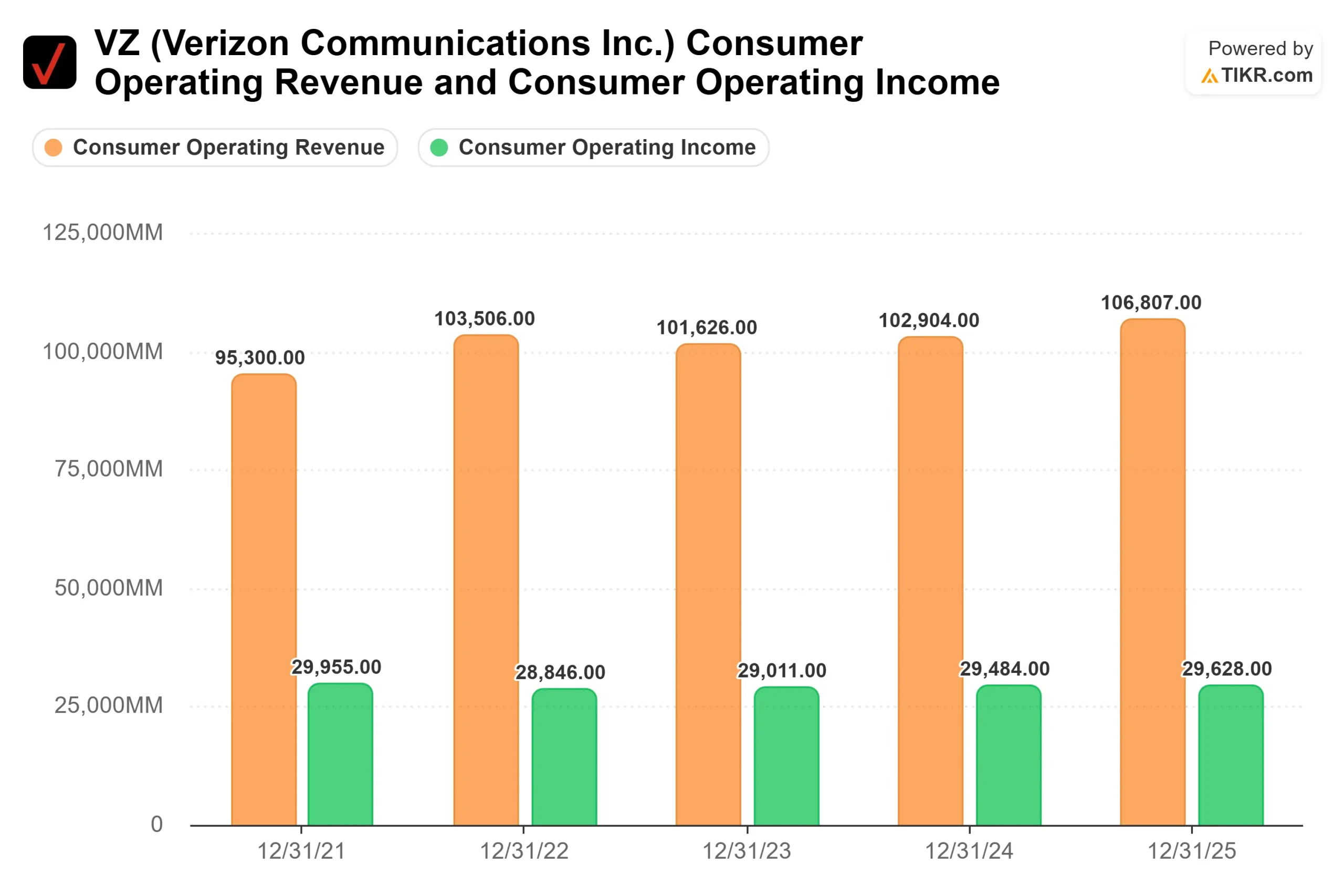

A Verizon eliminou as taxas de ativação e atualização e lançou seu primeiro programa de fidelidade em toda a empresa, juntamente com um plano simplificado chamado Simplicity. Conforme apresentado no anúncio da empresa que prioriza o cliente, o Simplicity oferece a rede 5G completa da Verizon, sem níveis de plano, por US$ 45 por mês, ou US$ 30 para quem muda de operadora, enquanto o Verizon One agrupa internet móvel e residencial em uma única conta de US$ 70. A Verizon afirma que as mudanças devem elevar a receita e o EBITDA e manter a rotatividade em queda, sem alterações nas projeções para 2026.

Essa é a atualização da proposta de valor prometida pela administração para o início de 2026, agora em vigor. Ela atende à única métrica que o CEO Dan Schulman coloca acima de todas as outras. Na Conferência de Tecnologia, Mídia e Comunicações do J.P. Morgan, em 18 de maio, ele foi direto ao explicar o motivo.

“A rotatividade é realmente a única métrica que, na minha opinião, impulsiona todo o nosso modelo de negócios”, disse Daniel Schulman, CEO da Verizon. Cada taxa removida e cada benefício adicionado tem como objetivo impedir que os clientes cancelem seus serviços.

Os primeiros dados confirmam sua afirmação. Schulman apresentou a trajetória: a rotatividade de consumidores, ou seja, a taxa na qual os clientes cancelam o serviço, ficou em 95 pontos-base no quarto trimestre, melhorou para 90 no primeiro trimestre e fechou o trimestre em 85. Ele relacionou isso a uma queda de 35% nos custos de aquisição e retenção em relação ao pico do quarto trimestre. Para uma empresa que acabou de retornar ao crescimento no segmento de telefonia pós-paga após mais de uma década, esse dado é a prova de que a estratégia funciona.

Veja estimativas históricas e futuras para as ações da Verizon (É grátis!) >>>

Um revés regulatório e a questão da dívida

Nem todas as notícias foram positivas. Em 4 de junho, as ações da Verizon e da AT&T caíram cerca de 4% depois que a Suprema Corte decidiu por 8 a 1 a favor da FCC, mantendo seu poder de aplicar multas sem julgamento por júri em um caso relacionado a cerca de US$ 47 milhões em penalidades contra a Verizon por dados de localização de clientes. O valor da multa é irrelevante; o lembrete de que o risco regulatório persiste, não.

O fator de maior peso é o endividamento. Com uma dívida líquida de US$ 192 bilhões e um índice de dívida líquida/EBITDA de 3,37x, o fluxo de caixa livre deve ser dividido entre o pagamento da dívida, o dividendo e as recompras de ações por vários trimestres ainda. Essa é a restrição que os pessimistas continuam enfatizando.

Por que a ação ainda parece barata

A Verizon é negociada a cerca de 9x os lucros dos próximos doze meses e 7,1x o EV/EBITDA dos próximos doze meses, com um rendimento de 6,3% sobre uma taxa de distribuição de 66,5%. No evento do J.P. Morgan, Schulman afirmou que o crescimento do fluxo de caixa livre e do lucro por ação ajustado (EPS) ficou próximo de -1% nos últimos cinco anos, e que as projeções para 2026 agora apontam para um crescimento de pelo menos 7% no fluxo de caixa livre e de 5% a 6% no lucro por ação ajustado (EPS). Esse aumento ainda não está refletido no múltiplo.

A comparação com os concorrentes deixa isso ainda mais claro. A AT&T é negociada a cerca de 6,6x EV/EBITDA NTM e a Comcast a 4,9x, contra 7,1x da Verizon. O ligeiro prêmio da Verizon reflete sua escala e uma rede que, segundo Schulman, lidera em 7 dos 8 benchmarks externos. A diferença mais reveladora é em relação ao seu próprio histórico: o múltiplo de lucros futuros caiu para cerca de 9x, mesmo com a melhora nos resultados.

O risco está no sentido contrário. Se a “Simplicity” desencadear uma guerra de preços ou se a rotatividade de clientes estagnar, a recuperação das margens que sustenta o cenário otimista se desgastará rapidamente. O próprio Schulman destacou o impacto negativo no curto prazo: cerca de 190 pontos-base de amortização de promoções e uma pausa nos aumentos de preços que só será superada no terceiro trimestre. O cenário é assimétrico, não isento de riscos.

Veja como a Verizon se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 45,36

- Preço-alvo (médio): ~US$ 70

- Retorno total potencial: ~54%

- TIR anualizada: ~10%/ano

O cenário moderado aponta para cerca de US$ 70 até dezembro de 2030, o que representa um retorno total de aproximadamente 54%, ou cerca de 10% ao ano. O cenário moderado é a referência correta, pois segue as próprias orientações da administração, em vez de extremos otimistas ou pessimistas.

O motor do modelo é a eficiência, não o crescimento. Presume-se que a receita cresça apenas cerca de 2% ao ano, com o aumento real proveniente do programa de redução de despesas operacionais de US$ 5 bilhões, que elevará a margem de lucro líquido para aproximadamente 16%. Os dois fatores que contribuem para a receita são o crescimento da banda larga na base combinada de fibra óptica da Frontier e da Fios e a recuperação da receita dos serviços sem fio à medida que a rotatividade de clientes diminui. O principal risco é a intensidade da concorrência: uma resposta promocional da AT&T ou da T-Mobile poderia comprimir as margens antes que as economias se concretizem plenamente.

O cenário positivo significa que a rotatividade de clientes continua caindo, os pacotes de serviços se consolidam e o múltiplo de valorização retorna à sua norma histórica. O cenário negativo significa uma guerra de preços e que a alavancagem limita o preço das ações próximo ao nível atual de 9x, deixando os investidores com pouco além do dividendo.

Conclusão

Fique de olho na rotatividade de clientes quando a Verizon divulgar o segundo trimestre de 2026, no final de julho. Schulman encerrou o primeiro trimestre com 85 pontos-base e apostou na recuperação com base na direção dessa linha. Um cenário positivo seria a taxa de rotatividade se mantendo em 85 ou abaixo, com adições líquidas de planos pós-pagos de telefonia ainda positivas — o primeiro sinal de que o Simplicity está conquistando clientes, em vez de apenas oferecer descontos a eles. Um cenário negativo seria a taxa de rotatividade voltando a 90, à medida que os novos planos atraem clientes existentes sem um número suficiente de novos assinantes. Um trimestre não será suficiente para definir o resultado, mas mostrará se a promessa mais cara dessa recuperação — de que os clientes finalmente permanecerão — é algo que a Verizon pode cumprir.

Você deve investir na Verizon?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Verizon e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Verizon junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Verizon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!