Principais indicadores das ações da Broadcom

- Preço atual: US$ 392,13

- Preço-alvo (médio): ~US$ 1.090

- Preço-alvo do mercado: ~US$ 524

- Retorno total potencial: ~178%

- Tasa interna de retorno (TIR) anualizada: ~26%/ano

- Reação aos resultados: (12,59%) em 3 de junho de 2026

- Queda máxima: 28,95% em 30 de março de 2026

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

Um rebaixamento que quantificou o medo

Broadcom (AVGO) acaba de apresentar ao mercado um cenário pessimista com um nome específico. Um dia após resultados recordes, a Macquarie rebaixou a Broadcom para “Neutro” e reduziu seu preço-alvo de US$ 513 para US$ 437. O motivo não foi o trimestre. Foi o cliente. A empresa argumentou que o Google, o maior comprador de IA da Broadcom, está incorporando a MediaTek à sua cadeia de suprimentos de chips, e que a participação da Broadcom na receita da unidade de processamento tensorial (o chip de IA personalizado que o Google projeta com a Broadcom) do Google poderia cair de cerca de 95% em 2026 para 65% até 2028.

Essa previsão atingiu uma ação que já estava em queda. A Broadcom fechou a US$ 392,13 em 22 de junho, com queda de 4,67% no dia, após uma queda de 12,59% na reação aos resultados divulgados em 3 de junho e uma queda de quase 29% entre o pico e a mínima no início deste ano. Os otimistas veem uma demanda que a administração considera insaciável. Os pessimistas veem um risco de concentração finalmente se manifestando. O mercado ainda não consegue se posicionar, pois a prova está nas entregas que ainda não ocorreram.

O trimestre não foi o problema

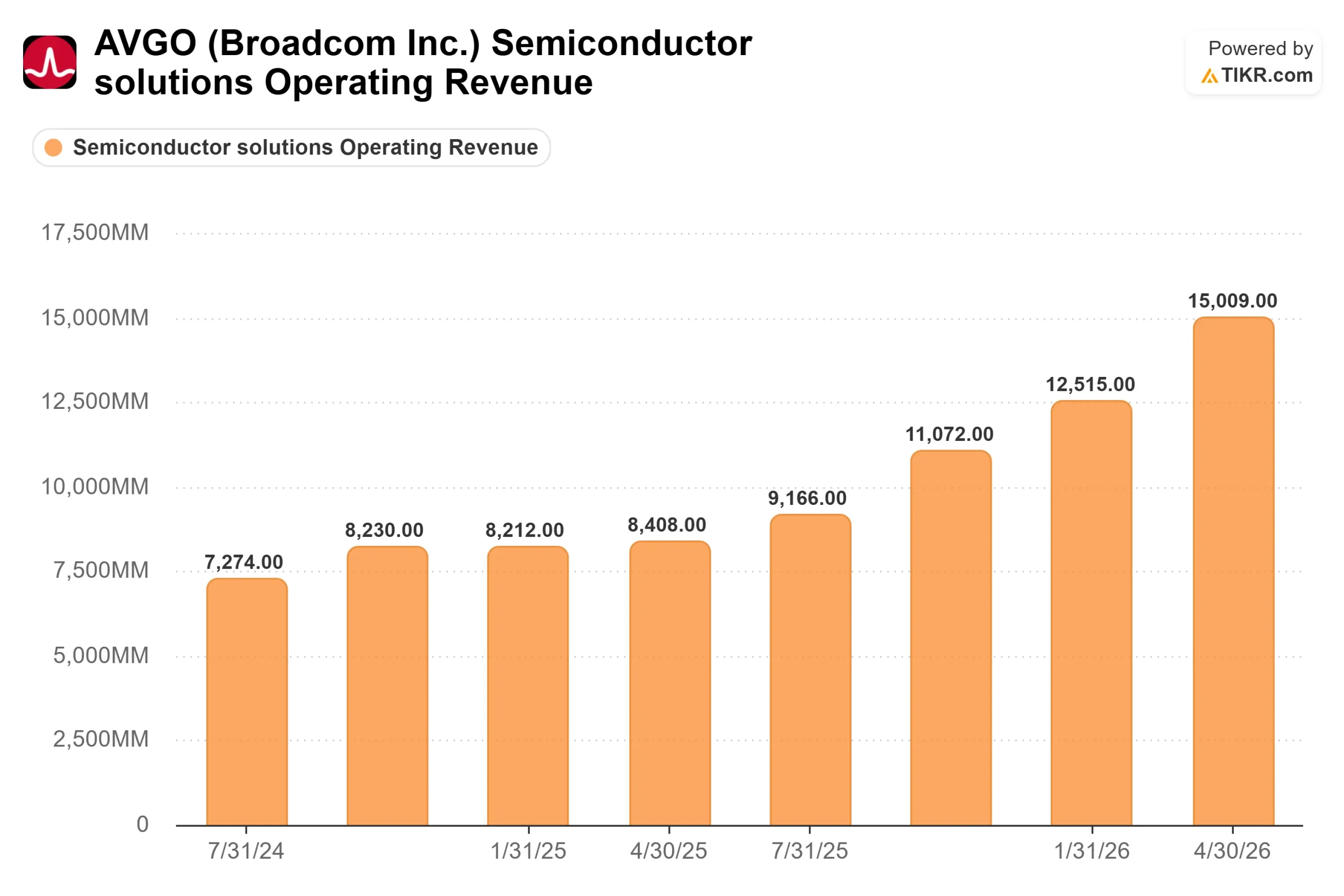

Os resultados do segundo trimestre fiscal foram excepcionais. A receita atingiu um recorde de US$ 22,19 bilhões, um aumento de 48% em relação ao mesmo período do ano anterior e superando a estimativa de consenso de US$ 22,08 bilhões. O lucro ajustado por ação, de US$ 2,44, superou a estimativa de US$ 2,40. A receita com semicondutores de IA atingiu US$ 10,8 bilhões, um aumento de 143%, e o fluxo de caixa livre ultrapassou US$ 10 bilhões em um único trimestre pela primeira vez.

Então, por que a onda de vendas? As projeções foram sólidas, mas não foram elevadas. O CEO Hock Tan manteve a meta anual para os chips de IA em US$ 56 bilhões, em vez de aumentá-la, e, para uma ação de alto valor, a estabilidade é interpretada como fraqueza. A unidade de software VMware aumentou a pressão: a receita de US$ 7,2 bilhões cresceu 9%, com a receita recorrente anual subindo 17%, mas ficou aquém das estimativas.

Nada disso indica um negócio em crise. Os pedidos apontam exatamente o contrário. Tan disse que os pedidos de IA ultrapassaram US$ 30 bilhões no trimestre, contra US$ 10,8 bilhões em produtos entregues, com visibilidade agora estendendo-se até 2028. O receio não é a demanda. O receio é quem vai capturá-la.

Veja estimativas históricas e futuras para as ações da Broadcom (É grátis!) >>>

A questão do Google, nas próprias palavras de Tan

O argumento da Macquarie se baseia em um único relacionamento, portanto, o que a administração disse a respeito é o que mais importa. Questionado sobre o novo acordo com o Google, Tan não negou a diversificação. Ele enquadrou isso como uma questão de escala: ele “espera plenamente que haja alguma diversidade de fontes” para o Google à medida que seu consumo de computação de IA cresce. Essa é a admissão que os pessimistas aproveitaram. A Broadcom espera participar do negócio de TPU do Google. A disputa gira apenas em torno de quanto.

É por isso que ambos os lados podem estar parcialmente certos. A Macquarie elevou suas estimativas de lucros para 2026 e 2027, mesmo tendo reduzido as de 2028; portanto, a disputa diz respeito ao futuro mais distante, não ao próximo ano. A resposta de Tan é que o bolo está crescendo mais rápido do que sua fatia está encolhendo. A Broadcom tem agora seis clientes principais de chips personalizados, incluindo Anthropic, OpenAI, Meta e Google, com compromissos de vários gigawatts até 2028. Se a demanda total crescer mais rapidamente do que a participação da Broadcom diminuir, a receita ainda aumentará.

Uma mudança mais discreta contribuiu para a reavaliação: Tan confirmou que a Broadcom venderá “apenas chips”, em vez dos sistemas completos de IA integrados que havia sinalizado anteriormente. Isso reduz a receita por negócio. Trata-se de uma mudança de estratégia, não de um problema de demanda.

O que os números dizem após a queda

Até mesmo a Macquarie admitiu que o potencial de queda parece limitado pela valorização, e as ações estão agora próximas do nível de US$ 400, que a empresa considerou atraente. A Broadcom é negociada a cerca de 25 vezes os lucros dos próximos doze meses e aproximadamente 20 vezes o EV/EBITDA futuro, bem abaixo do múltiplo na casa dos 30 que apresentava no outono passado. O P/E acumulado de 65 vezes, que parece assustador, abrange trimestres anteriores ao surto da IA.

A análise comparativa com o setor evidencia o desconto. No EV/EBITDA futuro, a Broadcom situa-se perto de 20x, contra uma mediana do setor de semicondutores de cerca de 28x, com a AMD em 54x. Apenas a NVIDIA apresenta um múltiplo mais baixo, em cerca de 17x, mas não possui as margens brutas de software de 93% da Broadcom. Para uma empresa com crescimento de receita de 48% e uma base de software recorrente de alta margem, um múltiplo abaixo da mediana é o desconto que os pessimistas precisam justificar.

O risco é real, não abstrato. Se a migração do Google para a MediaTek ocorrer mais rapidamente do que Tan sugere, ou se algum cliente-âncora adiar suas implantações, a aceleração no segundo semestre da qual o modelo depende será prejudicada, e uma ação premium com rendimento de dividendos de 0,7% tem pouca margem de segurança. Esse é o verdadeiro cenário pessimista, e é uma questão para 2028 que os dados ainda não podem responder. O contrapeso são US$ 30 bilhões em receitas trimestrais e visibilidade até 2028 — mais certeza quanto ao futuro do que quase qualquer concorrente do setor de chips pode alegar.

Veja como a Broadcom se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 392,13

- Preço-alvo (médio): ~US$ 1.090

- Retorno total potencial: ~178%

- TIR anualizada: ~26%/ano

O cenário médio da TIKR avalia a Broadcom em cerca de US$ 1.090 até outubro de 2030, o que representa um retorno total de aproximadamente 178% em relação aos US$ 392,13, ou cerca de 26% ao ano ao longo de 4,4 anos. Dois fatores impulsionam o crescimento da receita: a expansão dos chips de IA, em que os pedidos superam amplamente as remessas, e a transição para o modelo de assinatura da VMware, a ser concluída no final de 2026. O cenário pressupõe um crescimento da receita de cerca de 29% e margens de lucro líquido próximas a 55%.

O fator determinante para as margens é o mix de produtos e a alavancagem operacional, com margens brutas de software superiores a 90% compensando os chips personalizados de margem mais baixa, enquanto os custos permanecem praticamente estáveis. O principal risco é aquele apontado pelo Macquarie: a perda de participação no mercado de TPUs do Google mais rapidamente do que o esperado. Potencial de alta: se a carteira de pedidos de seis clientes for convertida dentro do prazo, o cenário otimista aponta para cerca de US$ 3.365. Risco de queda: uma perda mais rápida de participação de mercado e a compressão do múltiplo poderiam arrastar as ações de volta para a zona de US$ 437, prevista pelos pessimistas.

Conclusão

O rebaixamento transformou uma preocupação vaga em uma afirmação verificável, e o teste já tem data marcada. A administração projetou a receita de chips de IA para o terceiro trimestre fiscal em US$ 16 bilhões, um aumento de mais de 200% em relação ao mesmo período do ano anterior — a meta mais ambiciosa que a Broadcom já estabeleceu. Se essa meta for atingida, a narrativa de perda de participação de mercado parecerá prematura diante do aumento dos valores absolutos em dólares. Se essa meta não for atingida em uma ação de alto valor, a tese do Macquarie terá sua primeira evidência concreta. Fique de olho na linha de US$ 16 bilhões de IA e em qualquer comentário sobre o desempenho do Google quando a Broadcom divulgar seus resultados após o fechamento do mercado em 3 de setembro de 2026. Esse número resolverá a discussão, não a próxima nota dos analistas.

Você deve investir na Broadcom?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Broadcom e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Broadcom junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Broadcom no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!