Principais dados da ação da Vistra

- Preço atual: US$ 163,75

- Preço-alvo (médio): ~US$ 173

- Preço-alvo do mercado: ~US$ 223

- Retorno total potencial: ~6%

- TAR anualizada: ~1%/ano

- Reação aos resultados: (4,05%) (7 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

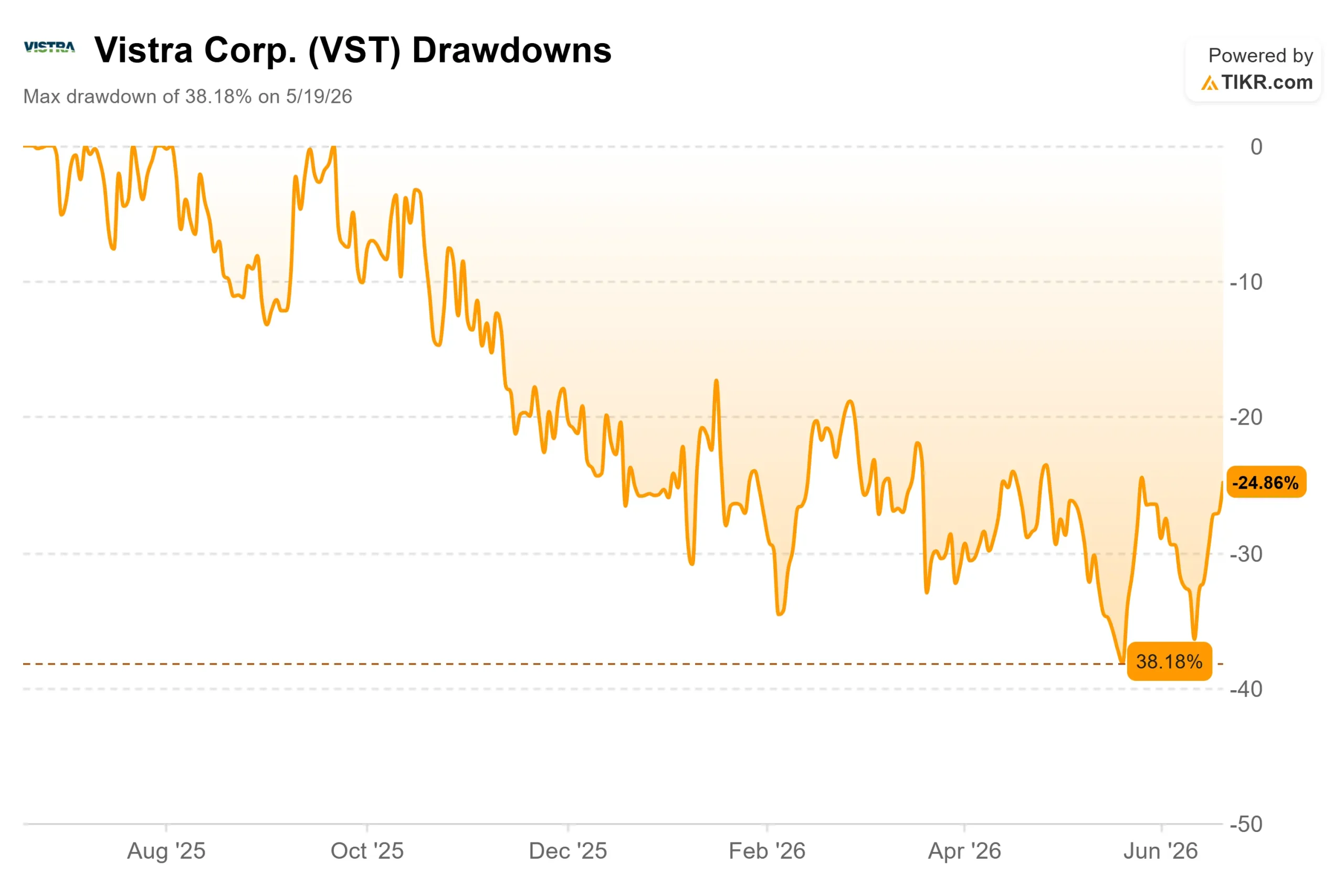

Vistra (VST) acaba de ser colocada no centro das atenções no cenário da infraestrutura de IA, e o mercado ainda está avaliando o valor disso. As ações subiram cerca de 11% no último mês e fecharam a US$ 163,75 em 18 de junho, se recuperando de um ano em que caíram 38% em relação à sua alta. O entusiasmo é real, assim como a divergência por trás dele.

O catalisador foi concreto. Em 11 de junho, a KKR lançou a Helix Digital Infrastructure, uma nova empresa criada para financiar infraestrutura de IA em escala de hiperescaladores, com mais de US$ 10 bilhões em capital comprometido. A Vistra participou como investidora fundadora e fornecedora preferencial de energia da Helix, ao lado da Nvidia como parceira de tecnologia e da Autoridade de Investimentos do Kuwait como financiadora — um papel detalhado nos materiais de relações com investidores da empresa. Para uma geradora de energia, ser a fornecedora de eletricidade designada para um projeto de IA de US$ 10 bilhões é o sinal de demanda que os otimistas esperaram dois anos para ver.

A questão é se esse sinal altera os fluxos de caixa ou apenas a narrativa. O argumento otimista afirma que a era da energia para IA mal começou, e a Vistra possui a frota necessária para atendê-la.

Por que a Helix é importante além das manchetes

A Helix tem um impacto maior do que uma parceria típica, pois se encaixa no que a administração vem descrevendo ao longo do ano. Na teleconferência sobre os resultados do primeiro trimestre de 2026, o CEO Jim Burke foi direto ao ponto: “o crescimento da demanda é real e está se concretizando, e isso cria oportunidades significativas para a Vistra atender a todos os seus clientes, desde o setor residencial até o comercial e industrial, incluindo centros de dados.” A Helix é essa forma contratual de absorção de demanda.

A Vistra não é um participante menor nesse cenário. Espera-se que sua frota de geração alcance quase 50.000 megawatts até o final de 2026, e ela já assinou mais de 5.000 megawatts em contratos de compra de energia com hiperescaladores — contratos de longo prazo para vender energia a um cliente específico em condições fixas. Isso inclui contratos de 20 anos com a Meta para cerca de 2.600 megawatts em suas usinas nucleares da PJM. Ser o fornecedor preferencial da Helix dá à Vistra um canal para transformar a capacidade existente em fluxos de caixa contratados e vinculados à IA, em vez de deixá-la exposta aos preços voláteis do mercado livre.

Os analistas acompanharam o movimento das ações. Em 12 de junho, David Arcaro, do Morgan Stanley, reiterou sua postura otimista e a meta de US$ 212, citando o papel da Vistra na Helix como uma forma de acelerar a contratação de sua frota existente. Essa é a tese otimista em uma frase: um caminho mais rápido da capacidade ociosa para contratos de compra assinados.

Veja estimativas históricas e futuras para as ações da Vistra (É grátis!) >>>

Os números por trás da recuperação

O cenário operacional é sólido. A Vistra registrou um EBITDA ajustado recorde de US$ 1,494 bilhão no primeiro trimestre de 2026, um aumento de cerca de 20% em relação ao mesmo período do ano anterior, com receita de US$ 5,64 bilhões. O diretor financeiro Kris Moldovan atribuiu o resultado à “forte receita realizada em toda a frota, receitas de capacidade mais elevadas na PJM e à contribuição dos ativos que adquirimos no final de 2025 da Lotus”. A geração de energia impulsionou o trimestre, enquanto o varejo absorveu um inverno excepcionalmente ameno no Texas.

Os maiores catalisadores ainda estão fora das projeções. A aquisição pendente da Cogentrix, usina a gás de 5.500 megawatts, com fechamento previsto para o segundo semestre de 2026, e os PPAs nucleares da Meta estão ambos excluídos dos números atuais. A Vistra prevê uma geração de caixa superior a US$ 10 bilhões entre 2026 e 2027 e já devolveu cerca de US$ 600 milhões aos acionistas este ano por meio de recompra de ações e dividendos.

A avaliação é onde as coisas ficam complicadas. A Vistra é negociada a cerca de 10x o EV/EBITDA futuro, o que não é exigente para uma geradora com esse crescimento. Sua concorrente listada mais próxima, a AES Corporation, é negociada a um nível mais alto, em cerca de 17x, de modo que a Vistra parece mais barata nesse aspecto. Mas a AES apresenta um P/E futuro muito mais baixo, de cerca de 7x, contra os 16x da Vistra; portanto, o desconto depende de qual múltiplo você considera mais confiável, e as duas empresas diferem o suficiente para que a comparação tenha suas limitações.

O verdadeiro risco é a alavancagem. A Vistra possui cerca de US$ 19,3 bilhões em dívida líquida, ou 2,84x de dívida líquida em relação ao EBITDA, o que é significativo para uma empresa de capital intensivo que está adquirindo um portfólio de gás de US$ 4,7 bilhões enquanto financia novos empreendimentos. As classificações de grau de investimento tanto da Fitch quanto da S&P reduzem esse risco, mas o balanço patrimonial é o motivo pelo qual a opcionalidade da IA não elevou a meta do modelo.

Veja como a Vistra se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 163,75

- Preço-alvo (médio): ~US$ 173

- Retorno total potencial: ~6%

- TIR anualizada: ~1%/ano

O cenário médio baseia-se em dois fatores: o crescimento da carga da ERCOT, que a administração estima em 5% a 6% ao ano até 2030, e o aumento da receita de capacidade da PJM à medida que a demanda por data centers se consolida. Ele pressupõe um crescimento da receita de cerca de 6% e uma margem de lucro líquido próxima a 14%. O fator determinante da margem é a substituição da exposição ao mercado livre pela energia contratada, exatamente o que a Helix e os PPAs da Meta foram criados para fazer. O principal risco é o mesmo cenário, mas ao contrário: se a carga da ERCOT crescer mais lentamente do que a administração projeta, a mudança significativa nos lucros nunca ocorrerá.

O cenário otimista chega a cerca de US$ 204 se as margens se expandirem e o crescimento da carga for acelerado. O cenário pessimista cai para cerca de US$ 126, uma perda de 23%, se o clima ameno e a desaceleração das contratações puxarem a trajetória de volta para a economia de estado estacionário das concessionárias. O retorno modesto do cenário intermediário não reflete pessimismo em relação ao negócio. Trata-se do fato de que as ações já subiram para US$ 163,75, fechando a lacuna em relação ao valor justo que as retrações anteriores haviam aberto.

Conclusão

O negócio com a Helix é um sinal genuíno de demanda, mas o preço das ações já incorporou grande parte disso. O próximo teste real será o fechamento da aquisição da Cogentrix no segundo semestre de 2026, quando a administração atualizará suas projeções para 2026 e a oportunidade de EBITDA para 2027, a fim de finalmente incluir a aquisição e os PPAs da Meta. Um aumento que eleve o EBITDA de 2027 bem acima do ponto médio atual validaria a alta e reabriria o cenário otimista. Uma atualização moderada, ou qualquer sinal de que a carga da ERCOT esteja ficando abaixo de 5% a 6%, confirmaria a cautela do cenário intermediário e deixaria a ação precificada para um retorno de um dígito baixo. Fique de olho no fechamento do mercado e nos números de carga que o acompanham.

Você deve investir na Vistra?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Vistra e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Vistra junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Vistra no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!