Principais dados da ação da Upstart

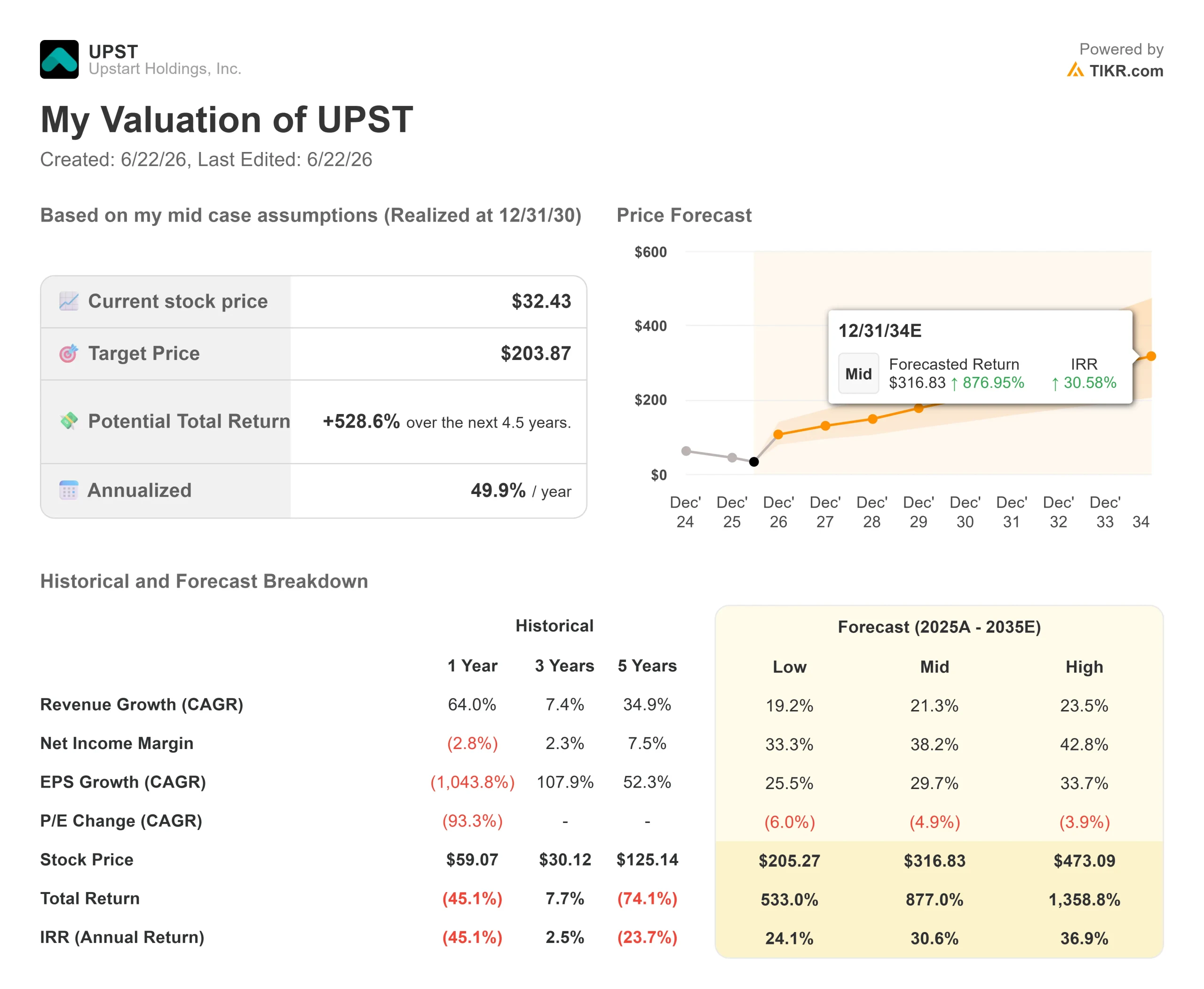

- Preço atual: US$ 32,43

- Preço-alvo (médio): ~US$ 204

- Preço-alvo do mercado: ~US$ 40

- Retorno total potencial: ~530% nos próximos 4,5 anos

- TAR anualizada: ~50%/ano

- Reação aos resultados: -7,92% (5 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Upstart Holdings (UPST) passou o ano de 2026 dividida entre o desempenho de seus negócios e o desempenho de suas ações. Os volumes de originação estão crescendo mais de 60%, mas as ações caíram cerca de 29% no ano e estão mais de 60% abaixo de sua máxima de 52 semanas. Nesse contexto, entrou em cena o novo CEO, Paul Gu, que aproveitou sua participação na Conferência de Setor Financeiro dos EUA do Morgan Stanley, em 10 de junho, para apresentar seu argumento mais contundente até o momento sobre por que essa desconexão é um erro. Desde então, as ações subiram cerca de 15% no último mês, impulsionadas pela reafirmação, pela Needham, da recomendação de “Comprar” e do preço-alvo de US$ 37, em 15 de junho.

A questão que o mercado ainda não consegue responder é se o crescimento da Upstart é do tipo duradouro e impulsionado pela tecnologia ou do tipo frágil e dependente de financiamento. A resposta de Gu veio acompanhada de um número que a maioria dos investidores nunca havia ouvido.

A diferença de modelos na qual Gu quer que os investidores se concentrem

Gu argumentou que a vantagem da Upstart é mensurável e continua aumentando. Ele descreveu uma métrica interna que compara os fluxos de caixa esperados dos empréstimos com os resultados reais, na qual um modelo aleatório apresenta 100% de erro. Gu disse: “95% é mais ou menos onde os modelos tradicionais se situam”, enquanto a Upstart está em 86%. Segundo sua própria caracterização, isso torna a análise de crédito da Upstart quase três vezes mais precisa, e a precisão é o que impulsiona o poder de fixação de preços nos empréstimos.

O potencial de crescimento é o ponto principal. Gu enfatizou que a empresa vem melhorando essa métrica em um ritmo quase linear há mais de uma década e, com 86%, ainda há muito a ser alcançado. Isso redefine a Upstart, passando de uma oportunidade pontual de arbitragem para uma história de tecnologia com crescimento exponencial; o preço atual não reflete isso.

Ele aplicou a mesma lógica às margens. Após um ano conquistando participação no segmento superprime de baixa margem — trabalho que Gu chamou de “missão cumprida” —, o foco agora muda para o tomador de empréstimo principal, de margem mais alta. Produtos mais recentes, como financiamento de automóveis, HELOC (um empréstimo rotativo garantido pelo valor acumulado da casa) e a emergente Cash Line, apresentam margens profundamente negativas atualmente, mas devem melhorar rapidamente antes de uma trajetória de crescimento mais prolongada.

Veja as estimativas históricas e futuras para as ações da Upstart (é grátis!) >>>

Por que a questão do financiamento está perdendo força

O argumento pessimista sempre se concentrou no financiamento. Gu abordou o assunto diretamente: a Upstart assinou mais de US$ 4 bilhões em capital comprometido este ano, incluindo seu primeiro contrato de fluxo futuro de 24 meses, um acordo em que um comprador se compromete antecipadamente a adquirir empréstimos recém-originados. Ele destacou uma taxa de renovação de parceiros de 100% desde 2022, mesmo com o aperto no crédito privado. Garantir de um a dois anos de capital comprometido elimina o risco de que um breve congelamento do mercado paralisie os negócios — a vulnerabilidade por trás do colapso da Upstart em 2022.

Os resultados do primeiro trimestre de 2026 mostram tanto o ímpeto quanto a inquietação. As originações aumentaram 61% em relação ao ano anterior, para cerca de US$ 3,4 bilhões, e a receita cresceu 44%, para US$ 308 milhões, mas a empresa registrou um prejuízo líquido de US$ 6,6 milhões, e a margem de contribuição caiu de 55% para 50%. As ações caíram 7,92% na cotação de 5 de maio. Os investidores também devem observar que a Upstart enfrenta uma ação coletiva em andamento relacionada ao período de 2025, um risco que permanece sem solução.

O prêmio de avaliação da Upstart é real. Seu P/E NTM próximo a 12x parece razoável ao lado da SoFi Technologies, que está em torno de 28x, mas seu valor empresarial em relação à receita, próximo a 3x, fica acima do LendingClub, que está em torno de 1,3x, e o P/E acumulado é de aproximadamente 78x. Esse prêmio só é justificável se a narrativa de Gu sobre precisão e margem se traduzir em uma expansão real das margens, pois concorrentes financiados por depósitos, como a LendingClub, não dependem da estrutura dos mercados de capitais da qual a Upstart depende.

Veja como a Upstart se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 32,43

- Preço-alvo (médio): ~US$ 204

- Retorno total potencial: ~530%

- TIR anualizada: ~50%/ano

O cenário intermediário da TIKR, previsto para o final de 2030, coloca o preço-alvo da Upstart em torno de US$ 204. Isso implica um retorno total potencial de cerca de 530% a partir de US$ 32,43, ou aproximadamente 50% anualizados ao longo de cerca de 4,5 anos. O cenário moderado não pressupõe nem um colapso no financiamento nem uma execução impecável.

Dois fatores impulsionadores da receita sustentam esse cenário: ganhos renovados na originação de empréstimos pessoais — o principal negócio — e a expansão dos segmentos de financiamento de automóveis e HELOC a partir de uma base pequena. O fator que impulsiona a margem é a alavancagem operacional, com as margens de lucro líquido expandindo-se para cerca de 38% com um crescimento da receita de aproximadamente 21%. O principal risco é o consumidor, já que o aumento das inadimplências comprimiria essas margens. O lado positivo: a vantagem em precisão continua se acumulando, e o poder de fixação de preços se amplia. O lado negativo: um choque de crédito ou congelamento de financiamento paralisa o crescimento e transforma o múltiplo de prêmio em um passivo.

Conclusão

A margem de contribuição é a métrica que decide isso. A administração apostou sua credibilidade no fato de que os 50% do primeiro trimestre representam o piso; portanto, o relatório do segundo trimestre de 2026, previsto para o início de agosto, é o momento a ser observado. Uma recuperação da margem para a faixa média dos 50%, enquanto as originações permanecem com crescimento acima de 50%, validaria a narrativa tecnológica. Um segundo trimestre consecutivo de erosão daria a vitória ao cenário pessimista, que depende do financiamento.

Você deve investir na Upstart?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Upstart e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Upstart junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Upstart no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!