Principais indicadores das ações da Lululemon

- Preço atual: US$ 111,77 (fechamento de 18 de junho de 2026)

- Preço-alvo (médio): cerca de US$ 143

- Preço-alvo do mercado: cerca de US$ 134

- Retorno total potencial: cerca de 28%

- Tasa de retorno interna (IRR) anualizada: cerca de 6% ao ano

- Reação aos resultados: -8,56% (4 de junho de 2026)

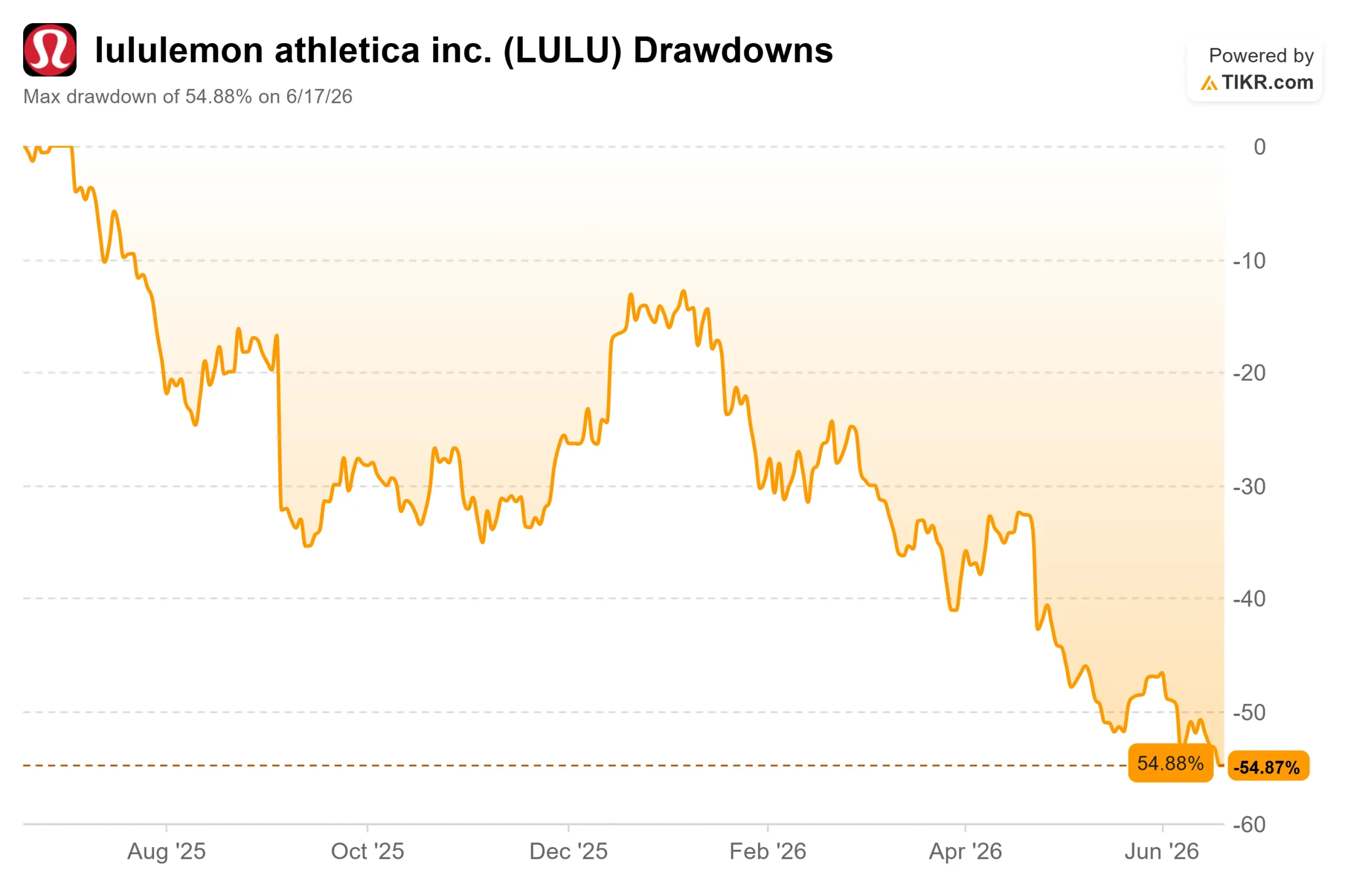

- Queda máxima: -54,88% (17 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Lululemon athletica inc. (LULU) ainda tinha um aspecto positivo em sua história. Enquanto a América do Norte estagnava, a China era o motor de crescimento, com previsão de crescimento de cerca de 20% ao ano. Então, um evento de ioga na Grande Muralha se transformou em um pedido público de desculpas, e esse ponto positivo também começou a parecer frágil.

As ações fecharam a US$ 111,77 em 18 de junho, próximas à mínima de 52 semanas de US$ 109,36 e com queda de cerca de 46% em 2026. Os otimistas veem um múltiplo de lucros de um dígito para uma marca que ainda registra margens elevadas. Os pessimistas veem uma empresa com previsão de receita estável ou em queda, com a recuperação agora dependendo de um mercado que acabou de mostrar o quão rápido o sentimento pode mudar. A pergunta que o mercado ainda não consegue responder: se a China vacilar, o que sustentará a recuperação?

A reação negativa da China que os investidores não previram

Em 30 de maio, a Lululemon organizou um festival de ioga na Grande Muralha da China, anunciado como uma celebração da cultura chinesa. O problema foi um tambor. Um instrumento de percussão usado na apresentação foi identificado na internet como semelhante a um tambor taiko japonês, e não a um chinês, e, em um mercado onde o sentimento antijaponês é profundo, a reação negativa foi imediata. A empresa retirou a campanha e pediu desculpas em 17 de junho, citando “limitações em nosso conhecimento profissional”.

As ações caíram para novas mínimas de 52 semanas na mesma semana. Para uma empresa cuja narrativa de crescimento agora depende da China, o momento não poderia ter sido pior.

O que dói é que a administração havia acabado de dizer aos investidores que a China estava se mantendo firme. Na teleconferência do primeiro trimestre, em 4 de junho, a co-CEO interina e diretora financeira Meghan Frank afirmou que o alvoroço em torno da marca havia diminuído: “Essas histórias se acalmaram e diminuíram, mas ainda não vimos um retorno às nossas tendências anteriores à perturbação.” Em termos simples, os danos permanecem nos números mesmo depois que as manchetes desaparecem.

Uma ação barata por um motivo

A Lululemon é negociada a cerca de 9 vezes o lucro acumulado, ainda gera uma margem bruta de 55,7% e praticamente não apresenta alavancagem líquida, com a dívida líquida em relação ao EBITDA em 0,19x. Com base nesses fatos, a ação parece uma pechincha.

O desconto, porém, não é um erro. As vendas comparáveis nas Américas caíram 5% no primeiro trimestre, a quinta queda trimestral consecutiva, e a administração projeta uma redução na receita anual na América do Norte na casa dos dígitos únicos altos. A previsão para toda a empresa aponta para uma receita entre US$ 11 bilhões e US$ 11,15 bilhões, estável ou com queda de cerca de 1%, com o lucro por ação (EPS) do ano inteiro reduzido para US$ 10,95 a US$ 11,15, ante US$ 13,26 no ano passado. A margem bruta caiu 410 pontos-base no primeiro trimestre devido a tarifas e descontos.

Frank foi direta quanto às causas: comentários negativos e produtos que não atenderam às expectativas. “Nem todos os nossos lançamentos de produtos atenderam às nossas expectativas”, disse ela, apontando para uma campanha intitulada “um novo visual para a ioga” que despertou interesse, mas não conseguiu impulsionar o restante do sortimento. Esse fator de qualidade autoinfligido é o cenário pessimista. As tarifas são um obstáculo recuperável que afeta todo o setor. A percepção da marca e os erros nos produtos são mais difíceis de corrigir dentro do prazo, já que um CEO permanente só assumirá o cargo em setembro.

O mercado concordou. A divulgação de 4 de junho fez com que as ações caíssem 8,56% na sessão seguinte, e os analistas reduziram drasticamente as metas: a Stifel para US$ 134, o JPMorgan para US$ 149, a Bernstein para US$ 145, a Piper Sandler para US$ 110, e o BNP Paribas rebaixou a classificação para “Underperform” (desempenho abaixo da média) em US$ 88, citando a desaceleração das vendas na China. A meta consensual do mercado se reduziu para cerca de US$ 134, pouco acima do preço atual.

Veja as estimativas históricas e futuras para as ações da Lululemon (é grátis!) >>>

O que os otimistas ainda têm a seu favor

O cenário de recuperação não é infundado. Ainda se espera que a China cresça cerca de 20% no ano, e a administração manteve essa previsão após a reação negativa do mercado. O mercado internacional, como um todo, cresceu 22% no primeiro trimestre. O balanço patrimonial ajuda: US$ 1,5 bilhão em caixa e cerca de US$ 1 bilhão restante no programa de recompra dão margem para recomprar ações a preços baixos, ao mesmo tempo em que financiam uma campanha de marketing, agora ampliada para 6% a 6,5% das vendas.

O desconto em relação aos concorrentes é acentuado. A Lululemon é negociada a 5,78x o EV/EBITDA futuro, contra uma média dos concorrentes de 10,64x, com a Nike em 19,06x, a Deckers em 10,04x e a adidas em 10,16x. O mercado avalia a Lululemon como uma varejista com desafios estruturais, e não como uma marca premium. Se essa diferença é justificada depende inteiramente da estabilização da América do Norte e da manutenção da China. Uma marca que cresce 20% em seu principal mercado internacional não deveria ser negociada pela metade do múltiplo de seus concorrentes, e o fato de isso ocorrer mostra o quanto o mercado atribui risco de execução à empresa.

Veja como a Lululemon se sai em relação aos seus concorrentes no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 111,77

- Preço-alvo (médio): ~ US$ 143

- Retorno total potencial: ~28%

- TIR anualizada: ~6%/ano

O preço de entrada de US$ 111,77 está abaixo da maioria das metas dos analistas e próximo da mínima de 52 semanas; portanto, o ponto de partida já reflete uma ação em baixa.

Os dois fatores que impulsionam a receita são modestos: crescimento futuro em torno de 3% a 4%, apoiado na China e na expansão internacional para compensar a América do Norte, além de um crescimento de área útil na casa dos dois dígitos, à medida que a rede de lojas se expande no exterior. O fator que impulsiona a margem é a margem de lucro líquido, que se mantém próxima a 12%, bem abaixo do pico de 17%. O principal risco é a América do Norte: se as vendas comparáveis continuarem caindo e as vendas a preço integral não se recuperarem, as premissas de crescimento serão desmentidas.

O lado positivo: se a inovação nos produtos der certo e a China mantiver um crescimento de 20%, a recuperação da margem levará os retornos para o cenário otimista.

O lado negativo: se a América do Norte permanecer em território negativo e os problemas na China se agravarem, o cenário pessimista aponta para retornos anuais de aproximadamente um dígito baixo, mal compensando o risco.

Conclusão

Fique de olho nas vendas comparáveis nos Estados Unidos quando a Lululemon divulgar os resultados do segundo trimestre no início de setembro, mesmo mês em que a nova CEO, Heidi O’Neill, assume o cargo. A administração projetou uma queda no segmento na casa dos dois dígitos baixos; portanto, um cenário “bom” seria uma queda mais moderada com melhora sequencial. Um cenário “ruim” seria uma nova queda, confirmando que o problema da marca é estrutural. Fique de olho na China ao mesmo tempo: qualquer falha na meta de crescimento de 20% após o episódio da Grande Muralha retiraria o último pilar no qual a recuperação se apoia. Até que ambos se estabilizem, um múltiplo de 9x é menos uma pechincha e mais uma medida de quanto o mercado duvida da recuperação.

Você deve investir na Lululemon?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Lululemon e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Lululemon junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Lululemon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!