Principais dados da ação da Alphabet

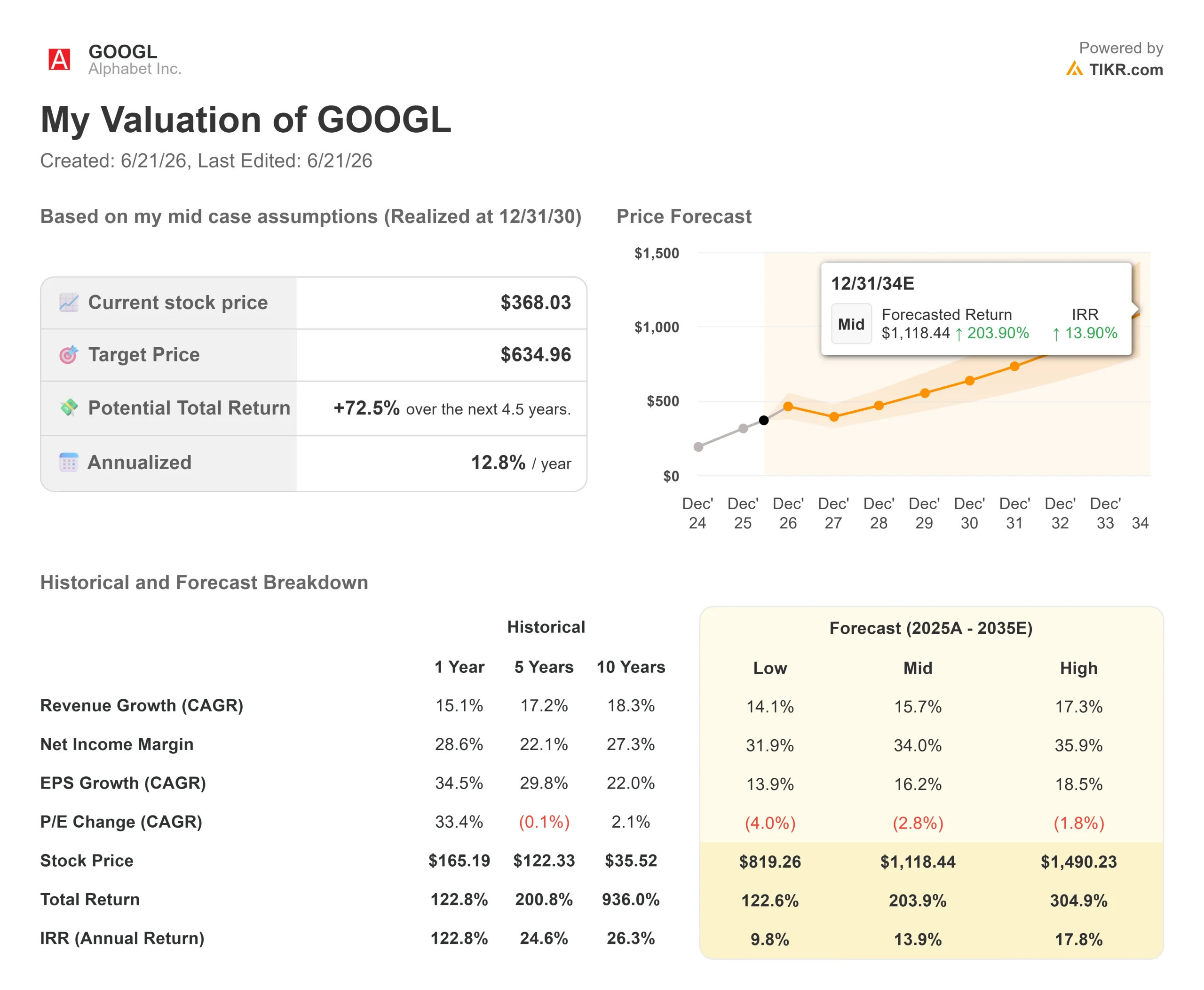

- Preço atual: US$ 368,03

- Preço-alvo (médio): ~US$ 635

- Preço-alvo do mercado: ~US$ 433

- Retorno total potencial: ~73% (nos próximos ~4,5 anos)

- Taxa de retornointerno (IRR) anualizada: ~13%/ano

- Reação aos resultados: +9,96% (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Alphabet (GOOGL) está em uma situação estranha para uma empresa tão boa. Os analistas continuam elevando suas metas de preço, trimestre após trimestre, mas as ações caíram em relação ao seu pico. A US$ 368,03, a GOOGL está cerca de 9% abaixo da alta de US$ 408,61 registrada no ano passado, enquanto a meta média de Wall Street subiu para aproximadamente US$ 433.

Essa é a divergência que vale a pena entender. O mercado está se mostrando mais otimista no papel, enquanto, na prática, os compradores estão se afastando. De um lado, avalia-se a expansão da IA como um ativo que gera rendimentos compostos. Do outro, observa-se o fluxo de caixa livre sendo comprimido e questiona-se o que exatamente está sendo pago por isso. A pergunta que nenhum dos lados respondeu: a recente desaceleração é um alerta ou uma oportunidade?

As metas continuam subindo

Os dados da TIKR sobre o mercado mostram que a meta média dos analistas vem subindo a cada trimestre, de cerca de US$ 331 no final de 2025 para aproximadamente US$ 381 em março de 2026, e para cerca de US$ 433 em 18 de junho. Mesmo a meta mais baixa do mercado está em US$ 340, próxima ao preço atual, e a mais alta chega a US$ 515. O sentimento do mercado reflete isso: 42 recomendações de “Comprar”, 14 de “Desempenho Superior”, 7 de “Manter” e nenhuma de “Vender”, de acordo com a análise que a TIKR acompanha. As corretoras continuaram elevando as metas ao longo de junho, citando o impulso da Gemini e a expansão da capacidade de IA, com pelo menos uma estimativa de valor justo revisada para a faixa dos US$ 490.

Então, por que a ação não acompanhou essa tendência?

O problema está nos gastos

A resposta está no caixa. A Alphabet se comprometeu com despesas de capital de US$ 180 bilhões a US$ 190 bilhões em 2026, o dobro do ano passado, com a administração prevendo um valor ainda maior para 2027. Esses gastos estão afetando a demonstração de resultados agora. As estimativas da TIKR mostram que a margem de fluxo de caixa livre deve cair para cerca de 5% em 2026, ante cerca de 18% em 2025, antes de se recuperar à medida que a infraestrutura passar pelo ciclo de depreciação. Para uma empresa, os investidores compraram porque ela gerava caixa em abundância; ver essa margem se estreitar é preocupante, mesmo quando o crescimento é a causa.

A recente diluição não ajudou. Para financiar a expansão, a Alphabet concluiu um aumento de capital de US$ 84,75 bilhões no início de junho, ancorado por uma colocação privada de US$ 10 bilhões da Berkshire Hathaway, e as ações caíram com a notícia.

A administração enquadra os gastos como uma estratégia ofensiva. Em uma teleconferência especial realizada em 3 de junho, o CEO Sundar Pichai afirmou que a Alphabet está observando “uma forte demanda por nossas soluções e serviços de IA por parte de empresas e consumidores, em níveis que estão significativamente excedendo nossa oferta disponível”. Em outras palavras, a empresa está se expandindo para atender à demanda já garantida, e não à demanda que espera encontrar.

Veja estimativas históricas e futuras para as ações da Alphabet (É grátis!) >>>

Por que o argumento da demanda tem peso

Os analistas continuam elevando as metas mesmo com a queda no fluxo de caixa, pois as evidências de demanda são concretas. O Google Cloud, segmento de computação empresarial e IA da Alphabet, encerrou o primeiro trimestre de 2026 com uma carteira de pedidos de US$ 462 bilhões, quase o dobro do trimestre anterior, com a administração esperando que pouco mais da metade seja convertida em receita dentro de 24 meses. A carteira de pedidos consiste em compromissos assinados com clientes que ainda não foram contabilizados como receita, o sinal prospectivo mais forte que um negócio de nuvem pode oferecer. Na teleconferência, a diretora financeira Anat Ashkenazi afirmou que a Cloud registrou “uma receita recorde de US$ 20 bilhões no primeiro trimestre, ao mesmo tempo em que ampliou as margens para 33% e mais que triplicou o lucro operacional, para US$ 7 bilhões”.

O relatório do primeiro trimestre definiu o tom. A Alphabet registrou US$ 109,9 bilhões em receita, um aumento de 22% em relação ao mesmo período do ano anterior, e as ações subiram 9,96% em 29 de abril. Esse resultado deu aos analistas margem para continuar elevando as estimativas, e as revisões dos lucros têm se inclinado para cima desde então.

O que você paga pelo prêmio

Nada disso torna a Alphabet barata. A US$ 368,03, a GOOGL é negociada a cerca de 29x os lucros futuros e cerca de 18x o EV/EBITDA NTM, um claro prêmio em relação aos seus pares. Na página de concorrentes do TIKR, a Meta é negociada em torno de 10x o EV/EBITDA dos próximos 12 meses e o Reddit em torno de 20x, contra uma média do grupo de concorrentes próxima a 7x. A Alphabet justifica esse prêmio ao operar três líderes de categoria ao mesmo tempo: uma franquia dominante de Busca, um negócio de nuvem crescendo acima de 60% com uma carteira de pedidos de quase meio trilhão de dólares e a maior plataforma de vídeo do mundo, tudo dentro de um único valor empresarial. A manutenção desse prêmio depende de uma questão: a carteira de pedidos será convertida dentro do prazo, ou os gastos de capital (capex) acabarão sendo excessivos? Contratos assinados, somados a uma restrição de oferta, são um cenário favorável para os otimistas. Uma alienação forçada da divisão de tecnologia de publicidade devido ao processo antitruste pendente, ou uma desaceleração no setor de nuvem, deixaria os gastos sem retorno.

Veja como a Alphabet se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 368,03

- Preço-alvo (médio): ~US$ 635

- Retorno total potencial: ~73%

- TIR anualizada: ~13%/ano

Com base nas premissas do cenário médio do TIKR, a serem concretizadas no final de 2030, o modelo aponta para cerca de US$ 635 por ação. Isso representa um retorno total de cerca de 73% em relação ao preço atual, ou aproximadamente 13% anualizados ao longo de um horizonte de cerca de 4,5 anos, acima da média atual do mercado, que gira em torno de US$ 433.

A meta se baseia em dois fatores de crescimento da receita: o Google Cloud, onde a carteira de pedidos e a demanda corporativa por IA fornecem uma base de crescimento composto, e a publicidade na Pesquisa, onde os “AI Overviews” e o “AI Mode” elevam a receita por consulta. O fator que impulsiona a margem é a alavancagem operacional do Cloud, à medida que a utilização aumenta em toda a nova infraestrutura. O principal risco é regulatório: uma alienação forçada do Ad Exchange do Google retiraria receitas publicitárias significativas do modelo.

O modelo pressupõe um CAGR de receita de cerca de 16% e uma margem de lucro líquido de cerca de 34%.

Cenário otimista: a carteira de pedidos é convertida mais rapidamente do que o esperado e a alavancagem da margem se acumula, levando ao cenário mais otimista, próximo a US$ 1.490.

Cenário pessimista: os gastos de capital (Capex) permanecem elevados enquanto a nuvem desacelera e o fluxo de caixa livre permanece comprimido, levando ao cenário mais baixo, próximo a US$ 819.

Conclusão

A discrepância se resolve em um único número: a taxa de crescimento do Google Cloud. Fique de olho nos resultados do segundo trimestre de 2026, previstos para 23 de julho. O limiar é claro. Se o Cloud se mantiver acima de 50% de crescimento com margens estáveis ou em expansão, isso significa que a carteira de pedidos está se convertendo e que o risco de diluição diminui. Se a nuvem cair para a casa dos 30%, enquanto o fluxo de caixa livre permanecer comprimido, isso significará que os compradores que se afastaram estavam certos. As metas e as ações não podem permanecer distantes para sempre, e os resultados de julho serão o primeiro teste real para saber qual delas está mais próxima.

Você deve investir na Alphabet?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Alphabet e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Alphabet junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Alphabet no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!