Principais dados da ação da Marvell

- Preço atual: US$ 310,58

- Preço-alvo (médio): ~US$ 865

- Preço-alvo do mercado: ~US$ 240

- Retorno total potencial: ~180%

- TIR anualizada: ~25%/ano

- Reação aos resultados: +18,35% (5 de março de 2026)

- Queda máxima: 26,42% (4 de fevereiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Marvell Technology (MRVL) entra na semana mais importante da última década com uma divisão de ações um tanto incômoda. A ação registrou alta de cerca de 265% em 2026. Ela passa a integrar o S&P 500 antes da abertura do mercado na segunda-feira, 22 de junho, mas o preço-alvo médio de Wall Street ainda fica abaixo do valor pelo qual as ações são negociadas hoje. Essa diferença é o ponto de discórdia. De um lado, vê-se uma empresa superando as próprias expectativas dos analistas. Do outro, vê-se uma fabricante de chips avaliada em US$ 272 bilhões, com um preço baseado em um futuro que precisa se concretizar dentro do prazo.

A semana de 18 de junho acentuou ambas as visões. A KeyBanc elevou seu preço-alvo para US$ 385 — o mais alto do mercado — e argumentou que as redes ópticas da Marvell, e não seus chips de IA personalizados que ganham destaque, são o motor de crescimento mais duradouro. O mesmo período trouxe um novo diretor financeiro e um marco no setor de óptica, somados à certeza mecânica das compras por fundos de índice. A questão em aberto é se uma trajetória de aceleração poderá manter as ações tão acima do consenso depois que as compras forçadas cessarem.

O que aconteceu em junho

Três catalisadores se acumularam em duas semanas. Na COMPUTEX, em 2 de junho, o CEO da NVIDIA, Jensen Huang, chamou a Marvell de candidata a se tornar a “próxima empresa de um trilhão de dólares”, e as ações atingiram um fechamento recorde de US$ 316,43 em 4 de junho. A S&P Dow Jones Indices confirmou então que a Marvell substituiria a Pool Corp no índice em 22 de junho. Por fim, o KeyBanc elevou seu preço-alvo de US$ 260 para US$ 385 em 18 de junho, e as ações fecharam com alta de 7,27%, a US$ 310,58, após atingirem US$ 329,88 durante o pregão.

A reação é reveladora. A Marvell não ficou indiferente ao relatório; suas ações subiram quase 14% durante o pregão antes de se estabilizarem, o que mostra o quão tenso está o posicionamento do mercado. Você pode consultar os documentos da empresa nos materiais de relações com investidores. Houve também uma mudança na liderança: em 11 de junho, a Marvell nomeou Dan Durn como diretor financeiro, com vigência a partir de 15 de junho. Durn vem da Adobe, tendo ocupado cargos financeiros anteriormente na Applied Materials, NXP e GlobalFoundries, e a empresa reafirmou suas perspectivas para o segundo trimestre junto com a notícia, sinalizando que a transição ocorre em um momento de solidez.

Veja estimativas históricas e futuras para as ações da Marvell (É grátis!) >>>

O debate entre óptica e soluções personalizadas

A KeyBanc tocou em um ponto sensível. Há dois anos, o argumento mais forte dos otimistas tem sido o silício personalizado, os aceleradores de IA sob medida que a Marvell projeta para hiperescaladores individuais. Esse negócio está vinculado a um pequeno número de programas, o que representa o risco de concentração que os pessimistas não param de destacar. O argumento do KeyBanc é que a conectividade é o motor mais estável.

O CEO Matt Murphy defendeu o mesmo ponto de vista na Conferência Global de Tecnologia do Bank of America, em 3 de junho. Ele descreveu a Marvell como “predominantemente voltada para conectividade, não para computação” e disse que essa é “uma das razões pelas quais a NVIDIA investiu. Somos muito complementares ao restante do ecossistema.” É por isso que um rival como a NVIDIA também pode ser um parceiro, e essa é a razão estrutural pela qual a história da óptica pode se mostrar mais duradoura do que qualquer programa personalizado isolado.

Há um mercado realmente novo por trás dessa afirmação. Murphy apontou o comutador de expansão (scale-up switching) — as conexões dentro de um rack de IA — como um mercado sem líderes estabelecidos: “O comutador de expansão é um mercado totalmente inexplorado. Está totalmente disponível. Poderíamos liderar o mercado desde o primeiro dia.” Quanto à óptica co-empacotada, a meta de receita para o próximo ano fiscal já dobrou, passando de US$ 150 milhões na época da aquisição da Celestial AI para US$ 300 milhões. Para comprovar isso, a Tower Semiconductor e a Marvell forneceram mais de cinco milhões de circuitos integrados fotônicos coerentes para interconexões de data centers — um marco na fabricação, e não apenas uma demonstração.

Por que o prêmio é o risco

A questão da avaliação permanece em aberto. A Marvell é negociada a cerca de 54x EV/EBITDA NTM e cerca de 69x P/E NTM. De acordo com a tabela de concorrentes da TIKR, a NVIDIA é negociada a cerca de 17x e a Broadcom a cerca de 21x na mesma base de EV/EBITDA, com a média do setor próxima a 31x. A Marvell apresenta um prêmio elevado em relação às empresas com as quais tem parceria e às quais concorre. Isso só faz sentido se ela apresentar um desempenho superior partindo de uma base menor, que é a aposta que os otimistas estão fazendo.

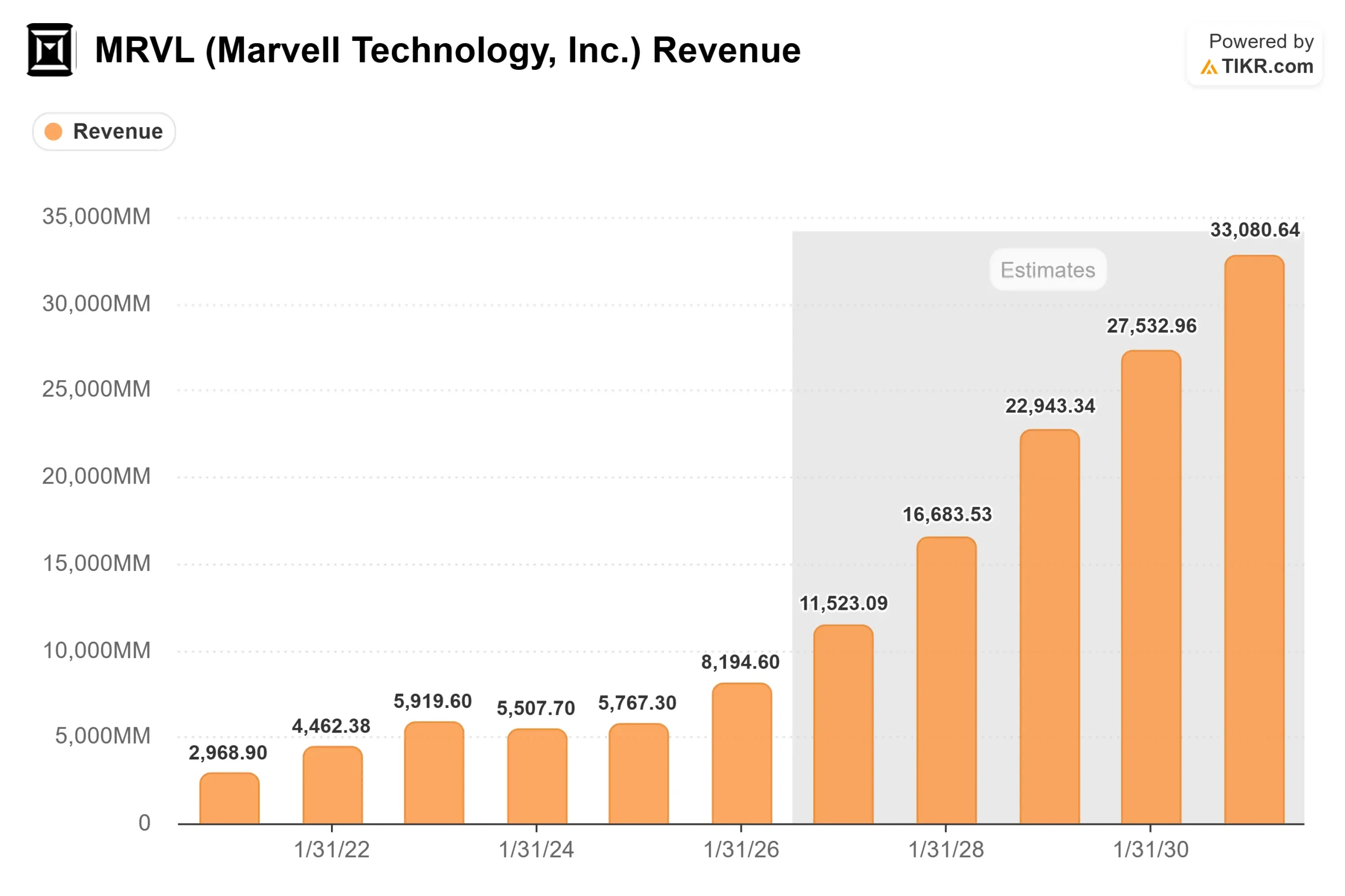

Os números projetados justificam o múltiplo, se é que algo o justifica. Os dados da TIKR mostram que a receita crescerá de US$ 8,2 bilhões no ano fiscal de 2026 para cerca de US$ 11,5 bilhões no ano fiscal de 2027 e cerca de US$ 16,7 bilhões no ano fiscal de 2028, uma CAGR projetada para dois anos de cerca de 43%, a mais rápida entre as empresas de semicondutores de grande capitalização. A preocupação dos pessimistas não é que o negócio esteja falindo. É que uma ação que já subiu cerca de 265% este ano já precifica a maior parte do que precisa dar certo, deixando pouco espaço para um atraso no programa ou uma oscilação nos gastos das hiperescaladoras.

O mercado é o indicador mais claro. A média do consenso situa-se em torno de US$ 240, abaixo do preço atual, mesmo depois que a B. Riley elevou seu preço-alvo para US$ 345 e a KeyBanc estabeleceu a alta de US$ 385. A distribuição é de 31 recomendações de “Comprar”, 7 de “Desempenho Superior”, 5 de “Manter”, 1 de “Desempenho Inferior” e 1 de “Vender”: convicção quase universal no negócio, profunda divergência quanto ao preço.

Veja como a Marvell se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 310,58

- Preço-alvo (médio): ~US$ 865

- Retorno total potencial: ~180%

- TIR anualizada: ~25%/ano

Este é o cenário intermediário, e ele se situa acima de todas as metas publicadas pelo mercado; portanto, considere-o como o extremo mais otimista da faixa, e não como uma visão de consenso.

- Fatores impulsionadores da receita: expansão da interconexão óptica de 800G para 1,6T e, pelo menos, duplicação da produção de chips personalizados até o ano fiscal de 2028, à medida que um segundo programa de hiperescalabilidade de nível 1 ganha força.

- Fator impulsionador da margem: alavancagem operacional, já que a receita cresce mais rapidamente do que os custos, elevando as margens de lucro líquido para cerca de 30%.

- Risco principal: concentração, já que um punhado de programas de hiperescaladores sustenta o negócio de produtos personalizados.

O lado positivo: a Marvell apresenta mais uma revisão para cima, e a expansão das soluções de comutação transforma o mercado inexplorado em receita que os modelos ainda não contemplam.

O lado negativo: o crescimentodos data centers desacelera, e o prêmio se comprime em relação ao grupo de pares, o que seria prejudicial mesmo que a receita continue aumentando.

Conclusão

A compra por parte dos índices é mecânica e ultrapassada, por isso ela diminui no início de julho, assim que o rebalanceamento se estabiliza. Depois disso, as ações são negociadas com base nos fundamentos, e o número que importa é a taxa de crescimento dos data centers nos resultados do segundo trimestre do ano fiscal de 2027, com divulgação prevista para cerca de 27 de agosto de 2026. A administração sinalizou que a taxa está acelerando em direção a 55%. Um resultado que confirme esse ritmo, com a meta de US$ 16,5 bilhões para o ano fiscal de 2028 reafirmada, valida o prêmio e provavelmente elevará as metas dos analistas, que estão aquém das expectativas. Um resultado abaixo do esperado, ou qualquer tropeço na trajetória de crescimento dos negócios personalizados, dá munição aos pessimistas e expõe uma ação cotada a 54x o EBITDA a uma forte reavaliação. Fique de olho nos números de agosto, não na alta do índice em junho.

Você deve investir na Marvell?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Marvell e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Marvell junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Marvell no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!