Principais indicadores das ações da Home Depot

- Preço atual: US$ 334,28

- Preço-alvo (médio): ~US$ 510

- Preço-alvo do mercado: ~US$ 370

- Retorno total potencial: ~53%

- Taxa de retornointerno (IRR) anualizada: ~10%/ano

- Reação aos resultados: +2,69% (19 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

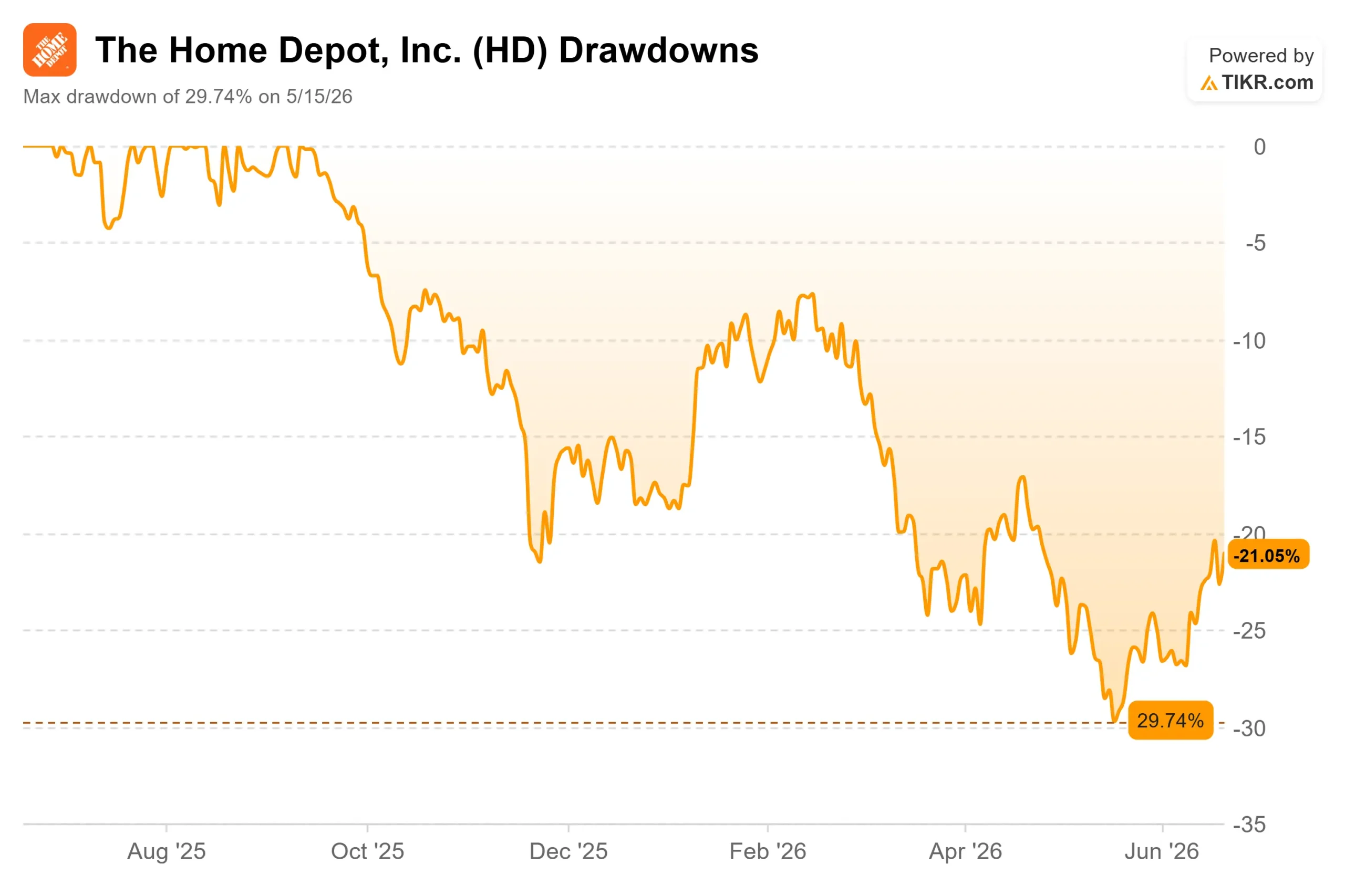

The Home Depot (HD) passou a maior parte de 2026 frustrando seus acionistas e, então, começou a subir discretamente. A ação fechou a US$ 334,28 em 18 de junho, com alta de cerca de 8% em duas semanas, após uma queda que a levou a quase 30% abaixo de sua máxima de 52 semanas, de US$ 426,75. Essa recuperação levanta uma questão pertinente: o mercado está percebendo algo que havia deixado passar, ou trata-se de uma reação a um nível de sobrevenda?

A resposta tem pouco a ver com o que os investidores continuam observando. Otimistas e pessimistas vêm discutindo sobre as taxas de hipotecas há dois anos. Mas o verdadeiro fator impulsionador das perspectivas da Home Depot para o segundo semestre é algo que a administração deixou claro na teleconferência do primeiro trimestre, e que ficou ofuscado pelo ruído macroeconômico.

O único número que a administração quer que você observe

Na teleconferência sobre os resultados do primeiro trimestre do ano fiscal de 2026, um analista perguntou ao CEO Ted Decker o que elevaria as vendas comparáveis no segundo semestre. Sua resposta foi direta: “Não esperamos uma melhora acentuada na demanda subjacente. Esperamos um aumento nas vendas comparáveis no segundo semestre do ano, e isso é impulsionado exclusivamente pelo retorno à normalidade na atividade de tempestades.” Isso redefine o panorama das ações. A melhora esperada é a normalização das tempestades na SRS, braço de distribuição especializado da Home Depot que vende telhados, materiais de construção e sistemas de climatização para empreiteiros profissionais.

Eis por que isso é importante. A demanda por telhados da SRS dispara quando tempestades danificam residências e despenca quando o tempo está calmo. O segundo semestre de 2025 registrou uma das menores atividades de tempestades já registradas, o que reduziu drasticamente os volumes de vendas de telhados. O diretor financeiro Richard McPhail afirmou que, se a SRS apresentar uma curva sazonal normal de tempestades, o negócio deverá apresentar um crescimento orgânico positivo na casa dos dígitos únicos para o ano. A recuperação depende do clima voltar à média, e não do Fed.

O motor por trás disso está funcionando. As vendas totais aumentaram 4,8%, para US$ 41,8 bilhões, e embora a variação comparativa geral tenha sido de apenas 0,6%, esse número subestima o desempenho da empresa. Nove dos 16 departamentos registraram comparações positivas, as transações de alto valor acima de US$ 1.000 cresceram 0,8%, o segmento Pro superou o de “Faça Você Mesmo” (DIY), e as vendas online aumentaram mais de 10% pelo quarto trimestre consecutivo.

Veja as estimativas históricas e futuras para as ações da Home Depot (é grátis!) >>>

Por que a questão das margens é temporária

Os pessimistas têm razão. A margem operacional da Home Depot caiu para 11,9% no primeiro trimestre, ante 12,9% no mesmo período do ano anterior, e a margem bruta recuou cerca de 75 pontos-base, para 33%. Isso parece uma deterioração até se identificar a causa. McPhail afirmou que a grande maioria da queda reflete a inclusão da GMS, distribuidora de produtos para acabamento de interiores, que apresenta margens de lucro menores do que o varejo principal. Ele espera que a diferença diminua significativamente no segundo semestre, à medida que essa comparação se normalizar.

Trata-se de um efeito de mix, não de um problema de rentabilidade. A administração reafirmou a previsão de margem bruta para o ano inteiro em cerca de 33,1%. O risco real está no momento: se as taxas de hipotecas permanecerem altas e o volume de transações imobiliárias continuar estagnado até 2027, a demanda por produtos de alto valor permanecerá reprimida, e a recuperação das vendas comparáveis será prejudicada. Mesmo assim, a Home Depot gerou cerca de US$ 10,1 bilhões em fluxo de caixa livre acumulado, o que financia o rendimento de dividendos de 2,9% e os cerca de US$ 2,3 bilhões que pagou em dividendos somente no primeiro trimestre.

A avaliação da empresa se situa nessa tensão. A Home Depot é negociada a 15,27x EV/EBITDA NTM, um desconto em relação a concorrentes menos expostos ao setor imobiliário, como a TJX Companies, a 20,77x, e a Ross Stores, a 19,64x, de acordo com a página de concorrentes do TIKR. Essa diferença de 4 a 5 pontos reflete o ciclo imobiliário pesando sobre a HD, e não uma franquia mais fraca. Se o desconto é justificado ou não, tudo se resume a uma crença: que o segmento Pro continue crescendo exponencialmente enquanto o mercado aguarda. O mercado está cautelosamente otimista, com um preço-alvo médio em torno de US$ 370.

Veja como a Home Depot se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 334,28

- Preço-alvo (médio): ~US$ 510

- Retorno total potencial: ~53%

- TIR anualizada: ~10%/ano

Utilizando o cenário médio do TIKR, o modelo avalia a Home Depot em cerca de US$ 510 até janeiro de 2031, com um retorno total de aproximadamente 53% e uma TIR anualizada de cerca de 10%. Os dois fatores que impulsionam a CAGR da receita são os ganhos orgânicos na participação da Pro nas lojas de varejo e um crescimento orgânico na casa dos 5% na SRS, à medida que as comparações com os efeitos das tempestades se normalizam. O fator que impulsiona a margem é a recuperação da margem bruta, à medida que o impacto negativo do GMS é superado. O principal risco é um impasse prolongado no mercado imobiliário que suprime a demanda por grandes projetos até 2027.

O modelo pressupõe uma CAGR da receita de cerca de 3% e uma margem de lucro líquido de cerca de 9,5%, com o múltiplo apresentando uma queda modesta. O retorno provém da capitalização dos lucros e dos dividendos, e não de uma reavaliação do múltiplo. O cenário otimista se situa em cerca de US$ 770, caso a atividade de tempestades se normalize juntamente com o mercado imobiliário; o cenário pessimista fica em cerca de US$ 530, caso o volume de negócios permaneça estagnado.

Conclusão

O próximo teste serão os resultados do segundo trimestre do ano fiscal de 2026, em agosto. Fique atento à linha de crescimento orgânico da SRS e aos comentários sobre tempestades, pois é aí que a tese para o segundo semestre se confirma ou se desmorona. Um “cenário positivo” seria o crescimento orgânico da SRS se tornar solidamente positivo e a administração manter a orientação de crescimento comparativo para o ano inteiro entre estável e 2%. Um “cenário negativo” seria o setor de telhados permanecer em território negativo em mais um trimestre de clima calmo, o que adiaria a recuperação para 2027. O setor imobiliário é o fator de oscilação de longo prazo, mas, no curto prazo, esta é uma aposta de que o clima voltará à média. Essa é uma tese mais inusitada do que os otimistas admitem e mais verificável do que os pessimistas permitem.

Você deve investir na Home Depot?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Home Depot e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Home Depot junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Home Depot no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!