Principais dados sobre as ações da Intel

- Preço atual: US$ 133,99

- Preço-alvo (médio): ~US$ 300

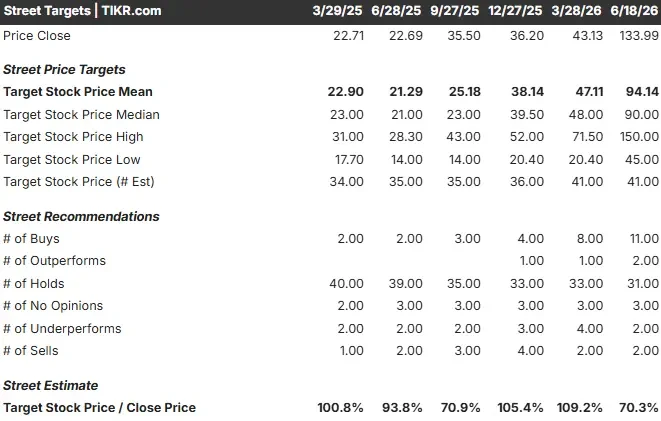

- Preço-alvo do mercado: ~US$ 94

- Retorno total potencial: ~125%

- Taxa de retornointerno (IRR) anualizada: ~20%/ano

- Reação aos resultados: 23,60% (24 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Intel Corporation (INTC) se tornou o tipo de ação que divide opiniões. Ela começou em 2026 perto de US$ 37 e agora é negociada a US$ 133,99, um ganho de aproximadamente 260% que transformou uma fabricante de chips considerada perdida em uma das principais histórias de recuperação do ano. A reviravolta já não é mais motivo de debate. O que está em debate é o preço.

Essa tensão se acentuou na semana passada. Em 18 de junho, as ações subiram 10,6% depois que o presidente Trump postou que a Apple havia concordado em trabalhar com a Intel para projetar e fabricar chips nos Estados Unidos. Nenhuma das empresas confirmou a notícia, e a Intel limitou-se a dizer que não comentaria sobre um possível acordo. As ações subiram mesmo assim, porque o mercado agora avalia a Intel como a fundição americana padrão, e uma vitória da Apple validaria essa tese como nada mais.

Aqui está o problema para quem estiver comprando hoje. A meta média de Wall Street situa-se em torno de US$ 94, cerca de 30% abaixo do preço atual. O modelo TIKR, com base em suas premissas de cenário intermediário, aponta exatamente na direção oposta, para cerca de US$ 300 até 2030. Três pontos de referência, três respostas. Então, após uma alta de 260%, esse receio é racional ou está criando mais uma oportunidade de entrada?

O que o acordo com a Apple realmente muda

Comecemos pelo que é verificável. A Apple não está transferindo seus principais chips para a Intel. De acordo com reportagens sobre o acordo, a Apple usaria o processo 18A-P da Intel apenas para chips de gama baixa, enquanto a Taiwan Semiconductor mantém mais de 90% de seu fornecimento. As duas partes teriam chegado a um acordo preliminar após mais de um ano de negociações; portanto, o anúncio oficial apenas formalizou algo que já estava em andamento.

O que torna isso credível é o momento. A Intel informou em 16 de junho que o 18A-P, o nó aprimorado desenvolvido para os chips da Apple, havia entrado em produção de risco, com desempenho cerca de 9% superior com o mesmo consumo de energia em comparação com o 18A básico. A prontidão da fabricação e o interesse do cliente estão ocorrendo simultaneamente, que é exatamente como deve ser uma reviravolta no setor de fundição.

O acordo também não é isolado. Reportagens recentes indicaram que o Google fez um pedido de mais de 3 milhões de chips de IA personalizados à Intel Foundry para 2028 e que a Nvidia está avaliando o nó 18A da Intel. Independentemente de qualquer um desses acordos ser fechado nos termos divulgados, o padrão é o que importa: a Intel está sendo testada pelos clientes que realmente importam.

Veja estimativas históricas e futuras para as ações da Intel (é grátis!) >>>

Os fundamentos estão se recuperando, aos poucos

O argumento pessimista não é que o negócio esteja se deteriorando. É que uma empresa ainda em reconstrução está avaliada como se fosse um produto pronto. A margem bruta da Intel nos últimos 12 meses (LTM) é de 37,2%, e sua margem EBIT é de apenas 3,7% — acima do nível mais baixo, mas longe de seu perfil anterior.

A trajetória é o que atrai os otimistas. A Intel registrou agora o sexto trimestre consecutivo de receita acima de suas próprias expectativas, com receita no primeiro trimestre de 2026 de US$ 13,6 bilhões e o segmento de Data Center e IA — que comercializa CPUs e aceleradores para servidores — apresentando alta de 22% em relação ao mesmo período do ano anterior. O lucro por ação (EPS) normalizado passa de território negativo para uma estimativa de US$ 1,09 neste ano e US$ 2,27 até 2028. O fluxo de caixa livre, ainda negativo nos últimos 12 meses, deve se tornar positivo já em 2026, à medida que as perdas com a área de fundição diminuem.

A indicação mais clara da ambição da administração veio da Conferência Global de Tecnologia do Bank of America, em 2 de junho. O diretor financeiro David Zinsner confirmou que a Intel tem como meta a “Regra dos 45”, o que significa que o crescimento da receita mais a margem operacional somam 45. “Lip-Bu tem se concentrado bastante nessa meta”, disse ele, apresentando-a como uma meta plurianual. Isso mostra o que a empresa está buscando: crescimento lucrativo, não crescimento a qualquer custo.

Mais concreto foi seu comentário sobre a questão que determina o desempenho dessa ação: os rendimentos da fundição. A Intel “provavelmente vai antecipar esses marcos em pelo menos um trimestre, possivelmente até um pouco mais” no caminho para margens que sustentem a fundição — um cronograma anteriormente previsto para o final de 2027. Sobre o próximo nó, ele foi mais direto: “Já estamos à frente no 14A.” Quando uma recuperação depende da execução da fabricação, o fato de a administração antecipar os prazos é o sinal mais importante.

A tensão na avaliação, em termos simples

Então, quem está certo: o mercado, com US$ 94, ou o modelo, com US$ 300? Ambos são internamente consistentes. Eles apenas partem de premissas diferentes.

O mercado está ancorado nos resultados divulgados. Com base nisso, a Intel é negociada a cerca de 126x os lucros NTM e 34x o EV/EBITDA NTM — múltiplos elevados para uma empresa que ainda registra prejuízos segundo os princípios contábeis geralmente aceitos (GAAP). Em comparação com os concorrentes, a Intel parece cara: a Nvidia é negociada perto de 21x os lucros futuros e a Broadcom perto de 26x, ambas muito mais lucrativas atualmente, enquanto a Micron fica perto de 11x. O prêmio da Intel só se justifica se a base de lucros contra a qual seu preço é comparado estiver prestes a mudar. O mercado ainda não está disposto a apostar nisso.

O modelo, sim. No cenário intermediário da TIKR, um CAGR de receita de cerca de 12% e uma margem de lucro líquido se recuperando em direção a 15% impulsionam um crescimento do lucro por ação (EPS) de cerca de 28% ao ano. Essas duas alavancas de receita — a demanda por CPUs para servidores decorrente da mudança para IA de inferência e IA agentiva, além de clientes externos de fundição comprometendo volumes — são exatamente o que Zinsner apontou. A alavanca de margem é a utilização da capacidade fabril, já que os elevados custos fixos da Intel fazem com que volumes maiores se traduzam desproporcionalmente em lucro. O risco é o oposto: se os rendimentos dos processos 18A e 14A caírem, a recuperação das margens que justifica a valorização nunca ocorrerá.

Essa é a encruzilhada. Cenário otimista: a Intel converte seu pipeline de fundição em volumes comprometidos, as margens se recuperam e as ações avançam em direção a cerca de US$ 300. Cenário pessimista: a execução tropeça, o múltiplo de prêmio se comprime diante de lucros escassos e grande parte da alta de 260% — que havia sido precificada com perfeição — se desfaz.

Veja como a Intel se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 133,99

- Preço-alvo (médio): ~US$ 300

- Retorno total potencial: ~125%

- TIR anualizada: ~20%/ano

Este cálculo utiliza o cenário médio do TIKR: cerca de US$ 300 até 2030, um retorno total próximo a 125%, ou aproximadamente 20% anualizados ao longo de cerca de quatro anos e meio. Os dois fatores que impulsionam a receita são a demanda por CPUs para servidores, decorrente da mudança na IA em direção à inferência e à computação agentiva, e a conversão de avaliações em volumes comprometidos por parte de clientes externos de fundição. O fator que impulsiona a margem é o aumento da utilização da capacidade fabril, absorvendo os custos fixos de fabricação da Intel. O principal risco é o desempenho do rendimento nos processos 18A e 14A.

Cenário otimista: os rendimentos atingem a meta no prazo antecipado, e as premissas de margem se mostram conservadoras.

Lado negativo: a execução sofre atrasos, o múltiplo se comprime e grande parte da alta se reverte.

Conclusão

Fique de olho em um número no dia 23 de julho, quando a Intel divulgar os resultados do segundo trimestre: a margem bruta não GAAP. A administração projetou cerca de 39% para o ano, abaixo dos 41% do primeiro trimestre. Se mantiver em 39% ou acima, a recuperação dos rendimentos e dos preços será real e dentro do cronograma, que é o que o cenário de US$ 300 precisa. Se cair abaixo de 37%, o cronograma se deslocará para a direita, dando aos pessimistas o argumento de que as ações se anteciparam aos resultados do negócio. Todo o resto é narrativa. Esse número é o placar.

Você deve investir na Intel?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Intel junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!