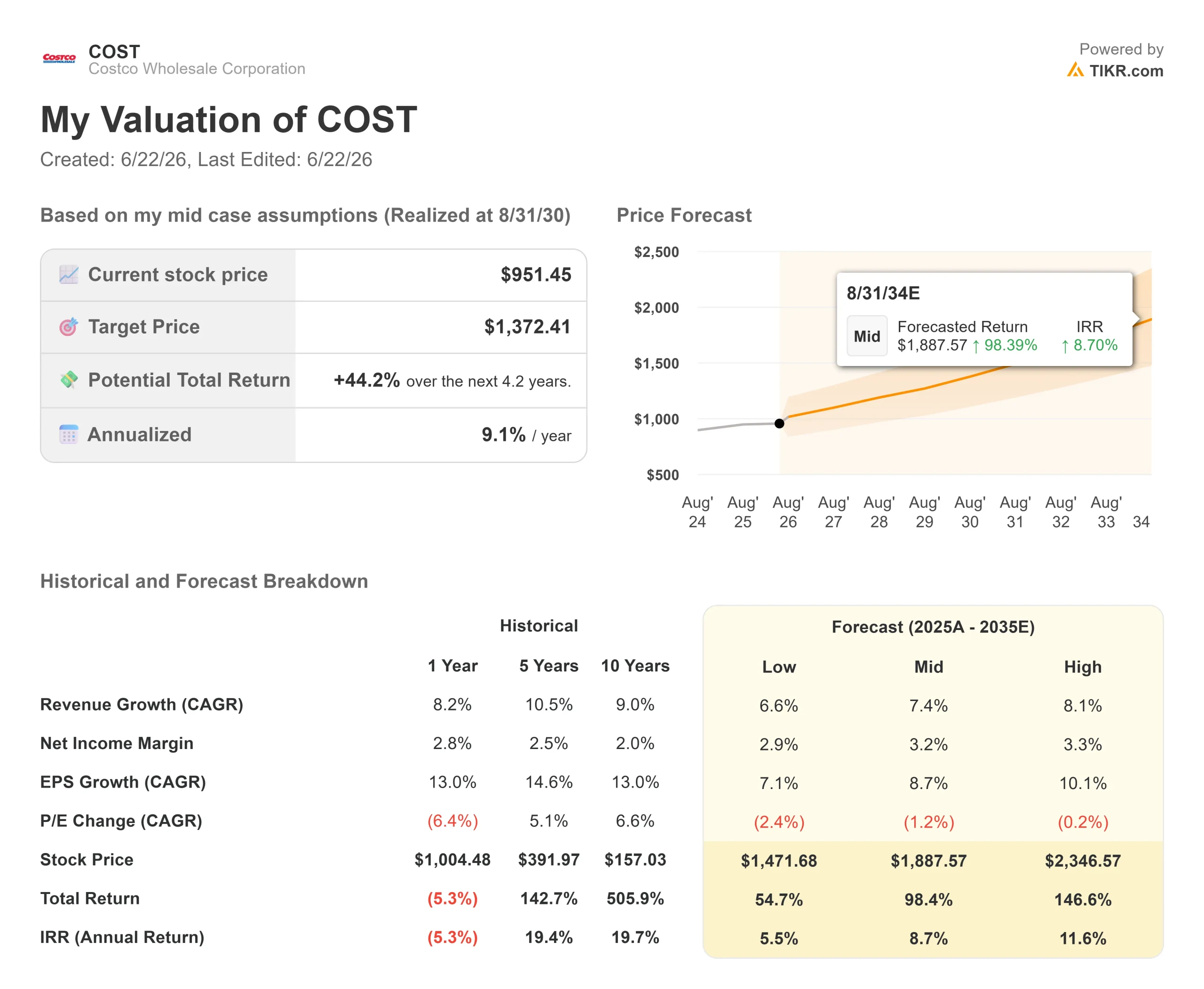

Principais dados sobre as ações da Costco

- Preço atual: US$ 951,45

- Preço-alvo (médio): ~US$ 1.370

- Preço-alvo do mercado: ~$1.083

- Retorno total potencial: ~44%

- Taxa de retornointerno (IRR) anualizada: ~9%/ano

- Reação aos resultados: -3,91% (28 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Costco Wholesale Corporation (COST) registrou receita recorde e um crescimento de 15% nos lucros no último trimestre, mas mesmo assim as ações sofreram uma correção. As ações fecharam a US$ 951,45 em 18 de junho, cerca de 13% abaixo da máxima histórica de US$ 1.096,50 registrada em 19 de maio. Essa discrepância entre os resultados sólidos e a queda no preço é o verdadeiro destaque, e confere um peso incomum a um comentário feito na última teleconferência sobre os resultados.

Questionado sobre a alocação de capital, o diretor financeiro Gary Millerchip afirmou que “com base em nossa avaliação atual, o dividendo especial é normalmente a maneira mais eficaz de devolver o caixa excedente sem abrir mão da flexibilidade para continuar investindo no crescimento”. Ele acrescentou uma ressalva que reformula a questão: como o preço das ações está bem mais alto do que na época do último dividendo especial, o saldo de caixa precisaria ser maior para proporcionar um rendimento semelhante.

Por que a questão do pagamento está em pauta

A matemática é o catalisador. A análise da Bernstein, divulgada pela CNBC, observa que o último dividendo especial da Costco, de US$ 15 por ação em janeiro de 2024, rendeu cerca de 2,4%; portanto, para igualar esse rendimento hoje, seriam necessários aproximadamente US$ 24 por ação. A Costco tem condições para isso: dados da TIKR mostram uma dívida líquida nos últimos 12 meses (LTM) de US$ 11,76 bilhões negativos, o que significa que a empresa detém muito mais caixa do que dívida. A questão é o momento certo, não a capacidade.

O trimestre por trás da onda de vendas

Essa foi uma reação de avaliação, não uma reação fundamental. As vendas líquidas aumentaram 11,6%, para US$ 69,15 bilhões, e o lucro líquido cresceu 15%, para US$ 2,192 bilhões, ou US$ 4,93 por ação. O porém: o lucro por ação ajustado de US$ 4,93 ficou um pouco abaixo dos US$ 4,97 esperados pelo mercado, um desvio de menos de 1%. Com um múltiplo de lucros de quase 48x, isso foi suficiente para movimentar as ações, que caíram 3,91% após a divulgação do relatório.

A qualidade se manteve sólida. As vendas comparáveis subiram 9,8%, mas o crescimento real foi de 6,6% após a exclusão da inflação dos preços dos combustíveis e do efeito cambial. A receita com taxas de adesão, o motor de alta margem do modelo de negócios, cresceu 10,7%, e a taxa de renovação nos EUA e no Canadá subiu para 92,2%. É essa dinâmica de renovação que permite a um varejista operar com margens reduzidas sobre as mercadorias e acumular lucros ano após ano.

O destaque foi o combustível. O CEO Ron Vachris afirmou que as últimas cinco semanas do trimestre estavam “se tornando nossas cinco semanas com maior volume de vendas de todos os tempos”, à medida que as tensões no Oriente Médio elevaram os preços dos combustíveis e levaram os motoristas aos postos com descontos da Costco. A gasolina barata atrai associados que, em seguida, fazem compras na loja, mas o preço a pagar é a margem: a gasolina tem margem baixa, de modo que a taxa de margem bruta divulgada caiu, o que contribuiu para assustar o mercado, embora o negócio principal tenha se mantido saudável.

Veja estimativas históricas e futuras para as ações da Costco (É grátis!) >>>

O que a avaliação exige

A US$ 951,45, a Costco é negociada a um P/L NTM de 43,49x, contra uma meta do mercado de US$ 1.082,94, cerca de 14% acima do preço atual. O sentimento é positivo, mas dividido: 19 recomendações de “Comprar”, 3 de “Desempenho Superior”, 13 de “Manter”, 1 de “Desempenho Inferior” e 1 de “Vender”.

O ponto de atrito é o múltiplo inicial. Um P/E acumulado próximo a 48x para uma empresa com crescimento de receita de um dígito não deixa margem para erros, e é por isso que a ação sofre correções mesmo com pequenos desvios. Os otimistas chamam isso de “prêmio de certeza” que o modelo de associação conquistou. Os pessimistas observam que qualquer compressão a partir de agora apaga anos de crescimento dos lucros, independentemente do quão bem a empresa execute suas estratégias. O dividendo especial fica no meio: é uma das poucas alavancas de curto prazo capazes de devolver dinheiro aos acionistas enquanto a discussão sobre o múltiplo se desenrola.

Veja como a Costco se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 951,45

- Preço-alvo (médio): ~US$ 1.370

- Retorno total potencial: ~44%

- TIR anualizada: ~9%/ano

Os dois fatores que impulsionam a CAGR da receita são a expansão contínua da rede de lojas — com a administração visando mais de 30 novas inaugurações líquidas por ano — e o crescimento constante das vendas nas mesmas lojas na casa dos dígitos únicos. O fator determinante para a margem é um aumento gradual da margem de lucro líquido em direção a cerca de 3%, à medida que a receita proveniente das taxas de adesão cresce mais rapidamente do que as vendas de mercadorias. O principal risco é a compressão dos múltiplos: o modelo pressupõe que o P/E (preço/lucro) apresente uma queda modesta; portanto, o retorno depende quase inteiramente do crescimento dos lucros, e não do sentimento do mercado.

O cenário otimista aponta para um retorno total de cerca de 147% se o crescimento internacional e digital se mantiverem fortes.

O cenário pessimista ainda aponta para um retorno total de cerca de 55%, mas a um ritmo mais lento, de aproximadamente 6% ao ano.

Conclusão

O catalisador a ser observado é o relatório de resultados do quarto trimestre fiscal de 2026, previsto para o final de setembro. O dividendo especial de janeiro de 2024 foi anunciado juntamente com um relatório trimestral; portanto, o relatório de setembro é a janela mais provável para o próximo. Um anúncio próximo ao nível de US$ 24 por ação confirmaria que a administração considera a ação totalmente avaliada e prefere distribuir dinheiro em vez de recompras. A ausência de anúncio, aliada a mais um resultado abaixo do esperado no lucro por ação (EPS) em menos de 1%, indicaria que o múltiplo terá que fazer o trabalho sozinho. Fique de olho também na taxa de renovação: manter-se acima de 92% nos EUA e no Canadá mantém intacta a narrativa de qualidade dos lucros, enquanto uma queda abaixo de 90% em todo o mundo daria aos pessimistas seu melhor argumento.

Você deve investir na Costco?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Costco e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Costco junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Costco no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!