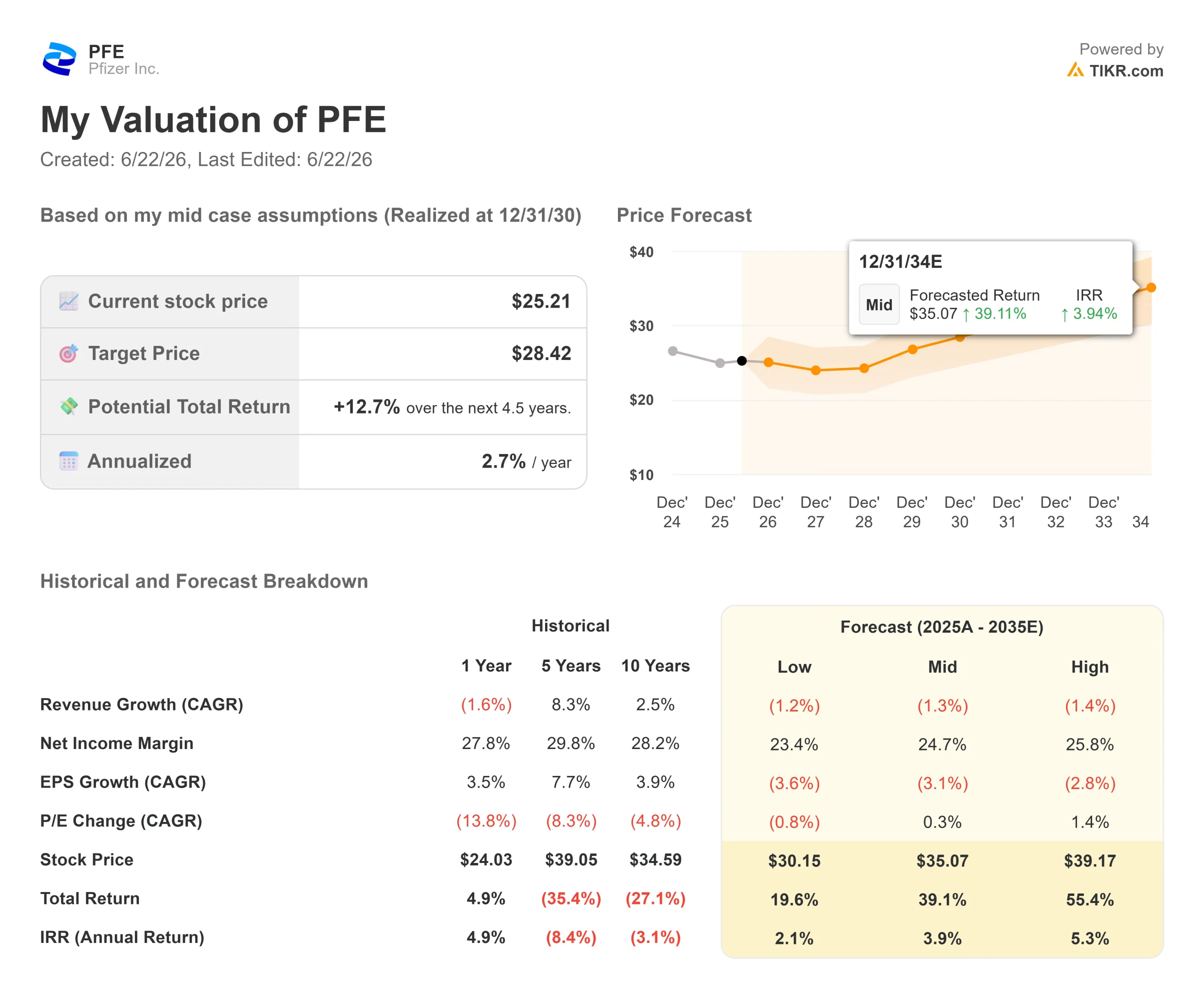

Principais dados sobre as ações da Pfizer

- Preço atual: US$ 25,21

- Preço-alvo: ~US$ 28

- Preço-alvo do mercado (média): ~US$ 29

- Retorno total potencial (médio): ~13%

- TIR anualizada (média): ~3%/ano

- Reação aos resultados do 1º trimestre de 2026: +0,30% (05/05/26)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Pfizer Inc. (PFE) vale menos da metade do que valia no final de 2021. A ação fechou a US$ 25,21 em 18 de junho, uma queda de aproximadamente 57% em relação aos US$ 59,05 que alcançou quando as vendas relacionadas à COVID estavam no auge. Os investidores continuam se perguntando: há algo grande o suficiente para substituir essa receita perdida?

A resposta da Pfizer é a obesidade. A empresa construiu um portfólio de produtos para perda de peso em torno da aquisição da Metsera, avaliada em cerca de US$ 10 bilhões, e está correndo contra o tempo para lançar seu primeiro produto em 2028. Esse prazo foi escolhido deliberadamente, pois uma expiração em massa de patentes ocorrerá no mesmo período. Portanto, o debate é se um participante que entra tarde no mercado pode construir uma linha de produtos grande o suficiente para fazer diferença em um mercado que já pertence à Eli Lilly e à Novo Nordisk. O preço das ações indica que o mercado não está convencido.

Por que existe a aposta na obesidade

Comece pela lacuna que ela deve preencher. Várias das maiores franquias da Pfizer perderão a proteção de patentes nos EUA entre 2025 e 2028, incluindo o anticoagulante Eliquis e parte de sua família de vacinas pneumocócicas Prevnar. O grupo mais significativo está previsto para os próximos dois anos, com os medicamentos oncológicos Ibrance e Xtandi seguindo em 2027, de acordo com a BioSpace.

A base é a Metsera, adquirida por um valor inicial de cerca de US$ 7 bilhões, com marcos que podem chegar a cerca de US$ 10 bilhões. Seu principal ativo é o berobenatide, um agonista do receptor GLP-1 em fase de pesquisa, uma classe de medicamentos injetáveis para perda de peso que imitam um hormônio intestinal para reduzir o apetite. O que o diferencia é a dosagem: a Pfizer está desenvolvendo-o como uma injeção de manutenção mensal, em contraste com as injeções semanais que dominam o mercado atualmente.

Os dados são sólidos, mas não espetaculares

A mais recente evidência surgiu pouco antes da participação da empresa, em 8 de junho, na conferência de saúde da Goldman Sachs. Em 6 de junho, a Pfizer apresentou dados da Fase 2b mostrando que o berobenatide proporcionou até 15,9% de perda de peso (ajustada em relação ao placebo) em 32 semanas, sem atingir um platô. As ações caíram cerca de 1,3% naquele dia, enquanto os analistas se dividiram quanto à interpretação dos resultados.

O argumento cético é simples. A Guggenheim, a BMO Capital Markets e a Leerink consideraram os resultados sólidos, mas sem diferenciais. Para contextualizar, a tirzepatida, da Eli Lilly, produz uma perda de peso de aproximadamente 22%, e sua retatrutida de última geração atingiu quase 30%. A berobenatida não está se destacando no número principal.

A réplica do CEO Albert Bourla é que o número principal não é o único fator a ser considerado. Ele destacou os estudos de troca de tratamento, nos quais a berobenatida precisa apenas provar que não é inferior quando os pacientes mudam de um medicamento semanal ao atingirem um platô de peso. “Acho que conseguiremos um número significativo de trocas justamente por causa dessa conveniência”, disse ele. Ele também argumentou que a força de vendas é uma vantagem estrutural: “Quando se trata de capacidades comerciais, a Pfizer não é a Novo Nordisk.” Quanto ao custo, ele citou uma vantagem de fabricação de “um fator de 10 a 14 ou 15 em termos de seringas” e de princípio ativo em relação aos concorrentes, o que significa que a Pfizer pode expandir sem os pesados gastos com capacidade que a Lilly e a Novo estão fazendo.

O negócio principal pode financiar a espera

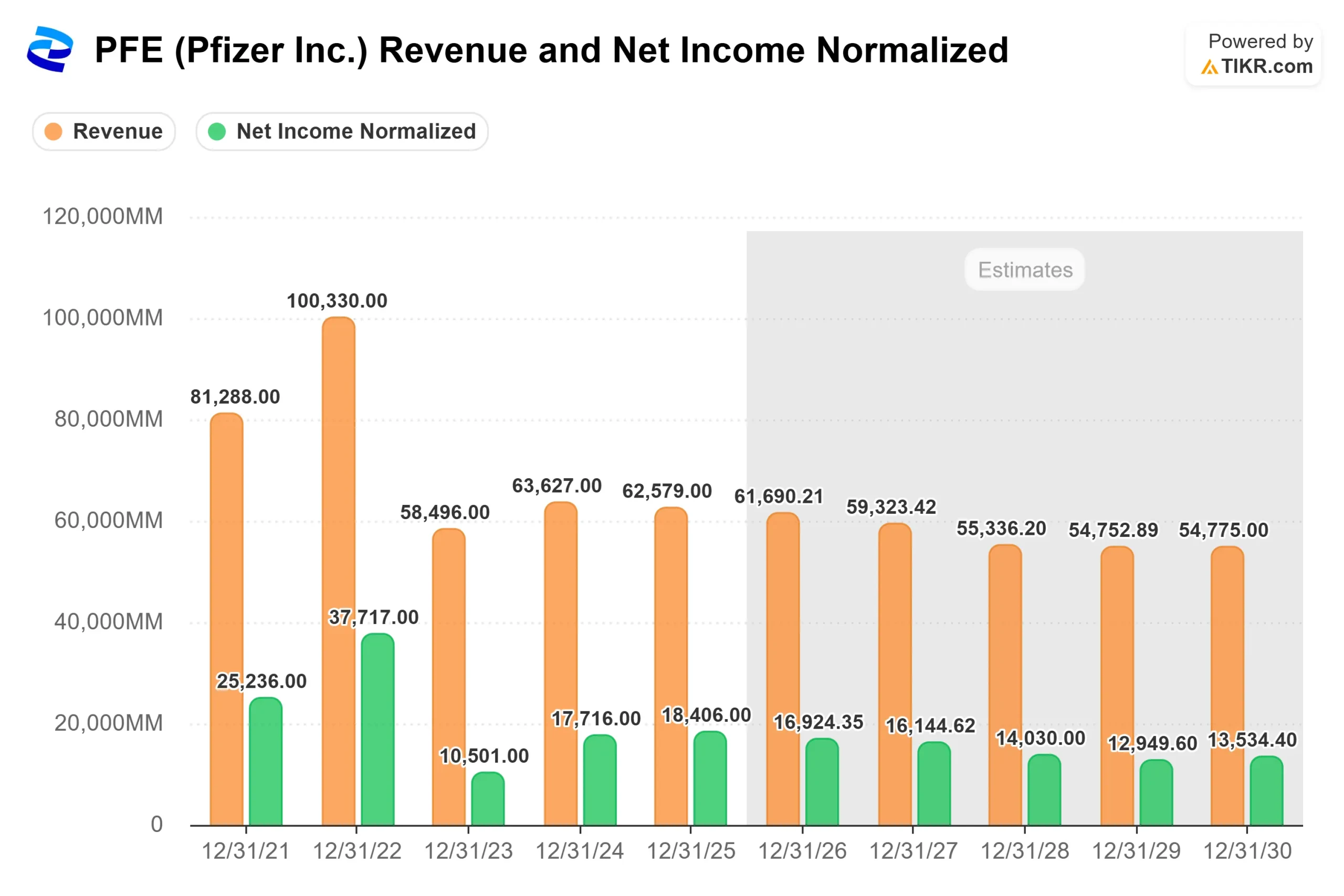

Como se trata de um processo que se estenderá por vários anos, a questão no curto prazo é se os negócios atuais pagam as contas enquanto o pipeline amadurece. Em grande parte, sim. O portfólio de produtos novos e adquiridos da Pfizer gerou US$ 3,1 bilhões no primeiro trimestre de 2026, um aumento operacional de 22%, o que Bourla chamou de “negócio anualizado de US$ 12 bilhões”. Sua unidade de oncologia Seagen cresceu 20% no trimestre, e o medicamento para enxaqueca Nurtec cresceu 42% — ambos os números foram citados por ele na conferência.

Essa execução sustenta um rendimento de dividendos de 6,9% NTM, segundo o TIKR, dando aos investidores um motivo para esperar. O empecilho é a COVID: a administração reduziu a previsão de receita relacionada à COVID para 2026 de US$ 6,5 bilhões para cerca de US$ 5 bilhões, e Bourla destacou a área de tratamentos como o fator imprevisível, pois ela acompanha ondas de infecção que a empresa não consegue prever.

Veja estimativas históricas e futuras para as ações da Pfizer (é grátis!) >>>

O que a ação já reflete

O ceticismo se reflete no múltiplo. A Pfizer é negociada perto de 8,9x o P/L NTM, um grande desconto em relação aos concorrentes: a Eli Lilly está em torno de 29,5x e a Johnson & Johnson em torno de 19,4x, enquanto apenas a Bristol-Myers Squibb, perto de 8,8x, acompanha a Pfizer, de acordo com os dados de concorrentes da TIKR. O mercado está avaliando a PFE como um título de alto rendimento, e não como uma empresa prestes a entrar em um novo mercado importante.

Se esse desconto é uma armadilha ou uma oportunidade depende do pipeline. Notícias recentes não ajudaram: em 18 de junho, a Pfizer anunciou que o diretor financeiro Dave Denton deixaria a empresa em 15 de agosto para assumir uma função no setor de bens de consumo, com Cecile Guegan nomeada interina. As ações caíram cerca de 3% quando o Scotiabank destacou o momento da notícia, embora a Pfizer tenha reafirmado as projeções para o ano inteiro de 2026 no mesmo dia.

Veja como a Pfizer se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 25,21

- Preço-alvo (médio): ~US$ 28

- Retorno total potencial (médio): ~13%

- TIR anualizada (média): ~3%/ano

O modelo se baseia em duas premissas de receita que explicam o cenário: uma taxa composta de crescimento anual (CAGR) da receita no cenário médio de cerca de 1% negativo até 2030 e uma margem de lucro líquido próxima a 25%. Em outras palavras, ele praticamente não leva em conta a obesidade como fator de crescimento para a Pfizer e se baseia na disciplina de custos e nos dividendos. O principal impulsionador da margem é o programa de otimização da fabricação, com meta de economia líquida de cerca de US$ 7,2 bilhões até o final de 2026. O principal risco é que a expiração em massa de patentes ultrapasse o ritmo de novos lançamentos antes de 2028.

O lado positivo: a obesidade e a estabilização do negócio principal redefinem as expectativas de crescimento, e o múltiplo deprimido se expande.

O lado negativo: o berobenatide chega em terceiro lugar em um mercado saturado, e a ação continua sendo uma “armadilha de valor” com rendimento.

Conclusão

A tese sobre a obesidade se resume a um único teste: o programa de Fase 3 do berobenatide. O primeiro dos 10 estudos pivotais já está em andamento, com a primeira aprovação prevista para 2028. O que importa não é a perda máxima de peso, mas se os ensaios de troca de tratamento e de dosagem mensal comprovarem a não inferioridade de forma suficientemente clara para dar à equipe comercial algo para vender. Um resultado positivo torna o lançamento em 2028 viável e dá ao múltiplo descontado um motivo para subir. Um resultado confuso deixaria a Pfizer com um ativo de alto rendimento lutando contra o vencimento da patente com um medicamento em terceiro lugar no mercado. Acompanhe os dados da Fase 3 até 2027, antes da janela de 2028. Até lá, o mercado está pagando a você quase 7% para esperar.

Você deve investir na Pfizer?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Pfizer e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Pfizer junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Pfizer no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!