Principais conclusões sobre as ações do Spotify em junho de 2026

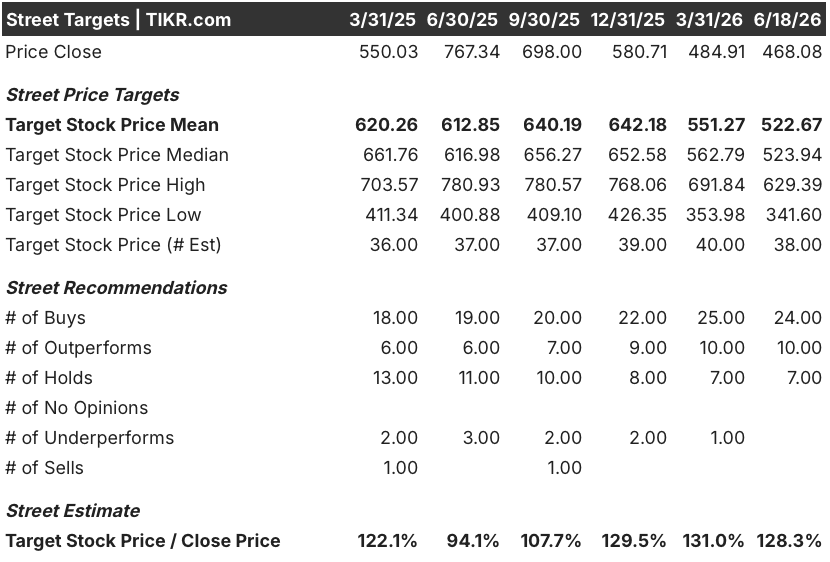

- Os analistas classificam as ações da Spotify com 24 recomendações de “Comprar”, 10 de “Desempenho Superior” e 7 de “Manter”, com um preço-alvo médio de mercado de US$ 523, o que implica um potencial de alta de 12% em relação ao preço atual de US$ 468.

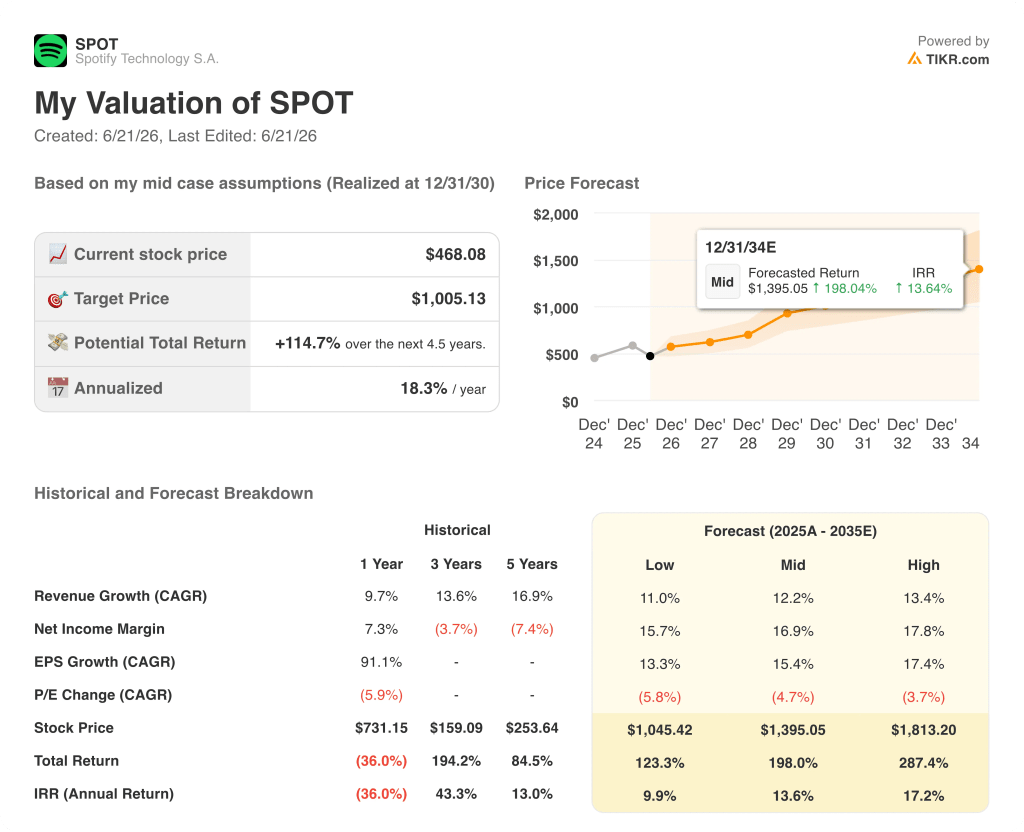

- O modelo de cenário médio da TIKR avalia a Spotify em US$ 1.005 até dezembro de 2030, o que implica um retorno total de 115% em relação aos níveis atuais, ou 18% ao ano.

- O lucro operacional das ações da Spotify no primeiro trimestre de 2026 atingiu € 715 milhões, um resultado recorde para o primeiro trimestre que superou em 5% a estimativa do mercado de € 681 milhões, enquanto a orientação da administração para o segundo trimestre, de € 630 milhões, desencadeou a onda de vendas que agora cria o ponto de entrada.

A ação da Spotify sofreu uma onda de vendas devido a uma orientação de gastos para um único trimestre, e não a um problema nos negócios

O mercado puniu as ações da Spotify por uma decisão deliberada de investimento, e não por uma deterioração dos negócios.

A Spotify Technology (SPOT) divulgou receita de € 4,53 bilhões no 1º trimestre de 2026 após sua teleconferência de resultados em 28 de abril, registrando crescimento de 14% em relação ao mesmo período do ano anterior em moeda constante e superando o consenso do mercado de € 4,52 bilhões.

O lucro operacional atingiu € 715 milhões, uma margem de 15,8% e um recorde para o primeiro trimestre, com o resultado acima do esperado impulsionado principalmente por menores encargos sociais (impostos sobre a folha de pagamento vinculados ao preço das ações), que ficaram € 49 milhões abaixo do previsto pela administração.

A margem bruta atingiu 33%, um recorde para o primeiro trimestre e 133 pontos-base acima do ano anterior, superando a previsão em 20 pontos-base.

O número de usuários ativos mensais (MAUs) chegou a 761 milhões, um aumento de 12% em relação ao mesmo período do ano anterior e 2 milhões acima da previsão, com o número de assinantes premium subindo 9%, para 293 milhões.

O fluxo de caixa livre atingiu € 824 milhões no trimestre, elevando o total dos últimos doze meses para € 3,2 bilhões, o maior valor de fluxo de caixa livre acumulado da história do Spotify.

O gatilho para a onda de vendas foi a previsão para o segundo trimestre: a administração estimou o lucro operacional em € 630 milhões, contra o consenso dos analistas de € 684 milhões, uma diferença de aproximadamente 8%.

O co-CEO Gustav Söderström explicou a lógica por trás dessa decisão na teleconferência sobre os resultados do primeiro trimestre: “Não estamos parados esperando essa oportunidade passar por nós. Estamos aproveitando a oportunidade.”

O aumento nos gastos, de cerca de € 200 milhões distribuídos entre marketing e P&D relacionado à IA, está diretamente ligado a um intenso cronograma de lançamentos de produtos que a administração detalhou no Investor Day de 21 de maio, em Nova York, onde o co-CEO Alex Norström estabeleceu metas para 2030 de um CAGR de receita na casa dos 15%, margem bruta de 35% a 40% e margem operacional acima de 20% para 2030.

A administração indicou explicitamente que as despesas operacionais elevadas persistirão até o terceiro trimestre, antes de se moderarem no quarto trimestre, tornando o impacto nos lucros do aumento dos gastos com computação de IA e marketing um evento de dois trimestres, e não uma reestruturação.

O Spotify também projetou uma receita no segundo trimestre de aproximadamente € 4,8 bilhões e um número de usuários ativos mensais (MAUs) de 778 milhões, ambos em linha com as expectativas dos analistas, sinalizando que não há deterioração na trajetória da receita.

As 34 recomendações de compra para as ações do Spotify refletem a convicção na história de expansão do EBITDA

Wall Street espera que as ações do Spotify transformem seu plano para 2030 em crescimento mensurável do EBITDA nos próximos trimestres, com 34 dos 41 analistas que cobrem a empresa atribuindo recomendação de “comprar” ou “desempenho superior” em junho de 2026.

A meta média de US$ 523 implica um potencial de alta de 12% em relação aos US$ 468, embora a meta mais alta do mercado, de US$ 629, indique que os analistas mais otimistas esperam uma reavaliação mais rápida assim que os obstáculos de gastos no curto prazo forem superados.

As estimativas de consenso projetam uma receita no 2º trimestre de 2026 de € 4,79 bilhões, com crescimento de 14% em relação ao mesmo período do ano anterior, confirmando que os analistas consideram a aceleração da receita intacta.

O consenso para o EBITDA do segundo trimestre está em € 670 milhões, abaixo dos € 740 milhões registrados no primeiro trimestre, mas consistente com o ritmo de gastos indicado pela administração.

O consenso para o FCF das ações da Spotify no segundo trimestre de 2026 chega a € 860 milhões, com uma margem de FCF de 18%, uma trajetória que a administração reforçou no Investor Day, quando o diretor financeiro Christian Luiga afirmou que a empresa planeja começar a devolver o capital excedente aos acionistas, além de seu programa de recompra antidiluição, à medida que o FCF se acumula até 2030.

Os 10 analistas com recomendação de “Manter” veem a orientação de gastos no curto prazo como um sinal de ciclos recorrentes de investimento, em vez de um aumento pontual, e as metas de margem para 2030 dependem de que o modelo “Large Taste” (sistema de personalização de IA proprietário do Spotify, treinado com 3,4 trilhões de sinais comportamentais diários) gere os ganhos de engajamento descritos pela administração.

A questão em aberto do mercado gira em torno de saber se a margem de EBITDA do Spotify apresentará uma inflexão visível no quarto trimestre de 2026, conforme orientado pela administração, ou se a moderação dos custos se mostrará mais gradual e empurrará a meta de margem bruta de 35% a 40% para mais perto de 2029 do que de 2030.

As ações do Spotify estão subvalorizadas em 2026? O modelo de US$ 1.005 da TIKR diz que sim

O cenário intermediário da TIKR avalia a Spotify em US$ 1.005 até dezembro de 2030, o que implica um retorno total de 115% em relação ao preço atual de US$ 468, ou 18% anualizados ao longo de 4,5 anos.

O caminho para essa meta passa pelo ciclo de expansão de margem que o Spotify já demonstrou: a margem bruta expandiu-se de 25% em 2022 para 33% no primeiro trimestre de 2026, e a meta da administração para a margem bruta em 2030, de 35% a 40%, requer a continuidade dessa mesma dinâmica, e não uma mudança brusca nesse sentido.

A trajetória do EBITDA das ações do Spotify corrobora as premissas de crescimento da receita do modelo, com o consenso projetando um crescimento da receita de 14% em relação ao ano anterior no segundo trimestre de 2026 e de 15% no terceiro trimestre, e essas estimativas incorporam o crescimento do número de assinantes premium e a expansão do ARPU que o Spotify já vem apresentando, com o ARPU do primeiro trimestre 6% maior em relação ao mesmo período do ano anterior.

A condição exigida pelo modelo é que o aumento de € 200 milhões nas despesas operacionais (OpEx) se revele temporário, conforme indicado pela administração, de modo que as margens de FCF e EBITDA comecem a se recuperar visivelmente no quarto trimestre de 2026 e se mantenham em 2027, à medida que o modelo “large taste” reduza os custos de computação de IA por interação ao longo do tempo.

Você deve investir na Spotify Technology S.A.?

A única maneira de saber de verdade é analisar os números por conta própria. A TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Spotify Technology S.A. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço apresentam tendência de alta ou de baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Spotify Technology S.A. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da SPOT no TIKR gratuitamente →

O que está levando as ações da Spotify a cair em 2026, apesar da lucratividade recorde?

A orientação da administração para o segundo trimestre, de € 630 milhões em lucro operacional — 8% abaixo do consenso de € 684 milhões —, desencadeou uma onda de vendas mecânica. O aumento é resultado de gastos deliberados com computação de IA e marketing, que devem se moderar no quarto trimestre de 2026, e não de uma reajuste estrutural das margens.

O Spotify pode atingir 1 bilhão de assinantes, e o que isso significa para as ações da SPOT?

A meta de 1 bilhão de assinantes é a meta declarada pela administração para 2030. Com 761 milhões de usuários ativos mensais (MAUs) e 293 milhões de assinantes premium no primeiro trimestre de 2026, a trajetória das ações do Spotify requer uma conversão contínua na Índia e no Brasil, onde a administração relata uma aceleração na captação de assinantes a partir de bases grandes e crescentes de usuários gratuitos.