Principais dados sobre as ações da Shopify

- Preço atual: US$ 107,98

- Preço-alvo (médio): ~US$ 280

- Preço-alvo do mercado: ~US$ 148

- Retorno total potencial: ~159%

- TAR anualizada: ~23%/ano

- Reação aos resultados: -15,62% (5 de maio de 2026)

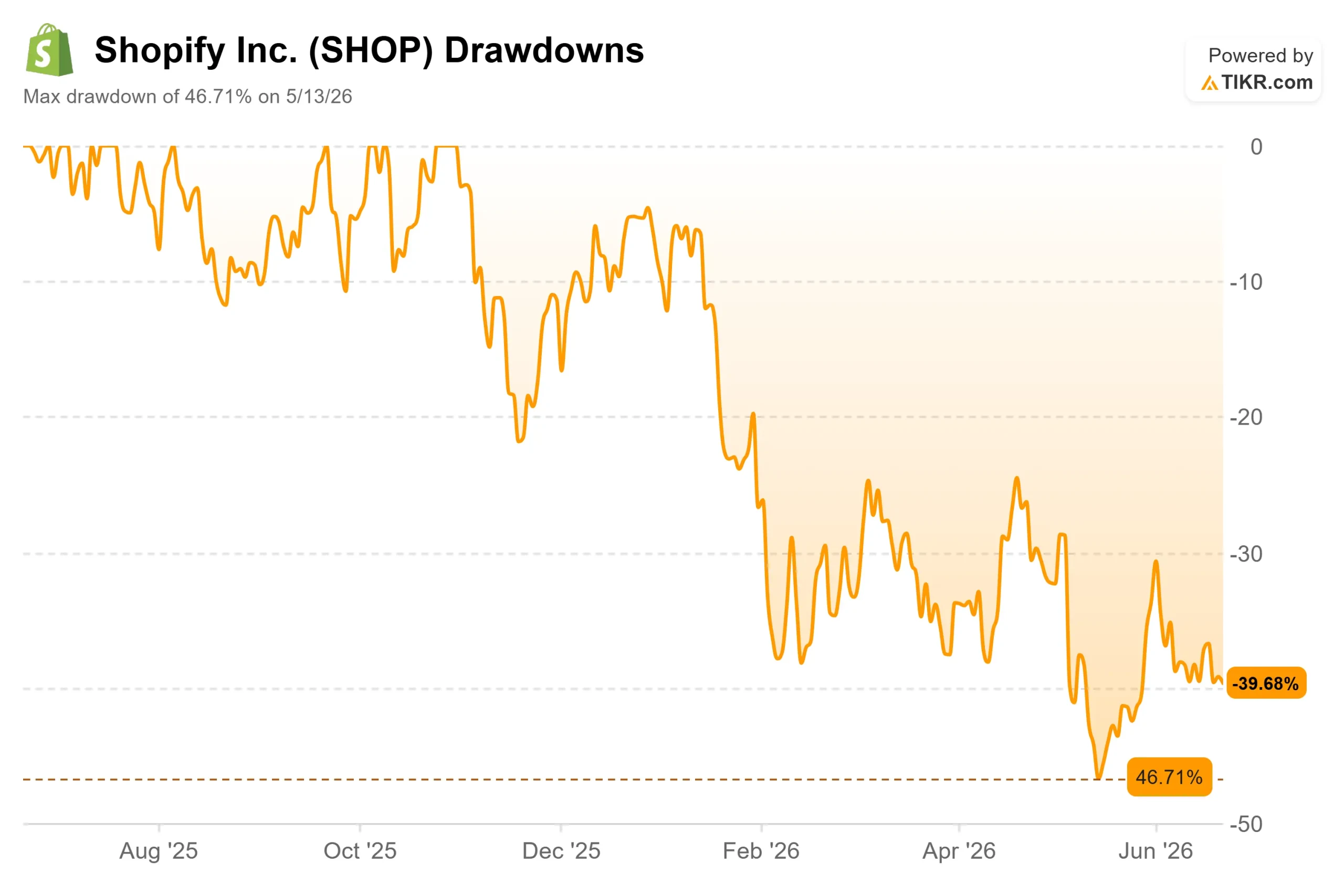

- Queda máxima: -46,71% (13 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Shopify (SHOP) tem confundido seus próprios acionistas o ano todo. A ação fechou a US$ 107,98 em 22 de junho, com queda de cerca de 33% no acumulado do ano e cerca de 41% abaixo de sua máxima de 52 semanas, de US$ 182,19. No seu pior momento, em 13 de maio, ela havia caído 46,71% em relação a esse pico. Não é assim que uma empresa com crescimento de receita de 34% e que processa mais de US$ 100 bilhões em vendas de comerciantes deveria se comportar no mercado.

Essa discrepância é o cerne da questão. Os otimistas veem uma rara empresa com crescimento composto à venda. Os pessimistas veem uma empresa prestes a desperdiçar a história de margens na qual todos acreditaram. O mercado ainda não consegue responder à questão subjacente: a liquidação foi uma correção justa de uma valorização exagerada ou uma reação exagerada?

O único número que derrubou a ação

O prejuízo ocorreu em um único dia. Em 5 de maio, a Shopify divulgou resultados do primeiro trimestre que superaram as expectativas, e mesmo assim as ações caíram 15,62%. A receita de US$ 3,17 bilhões cresceu 34% e superou as expectativas do consenso. O volume bruto de mercadorias, o valor total em dólares vendido na plataforma, atingiu US$ 101 bilhões. O fluxo de caixa livre chegou a US$ 476 milhões, com uma margem de 15%.

O que assustou os investidores foi a orientação da administração. A diretoria apontou um crescimento da receita no segundo trimestre na casa dos 20% altos, abaixo dos 34%, enquanto as despesas operacionais ficaram em 37% da receita. O crescimento está desacelerando, mas os gastos não. Esse é o receio de compressão das margens resumido em uma frase.

O diretor financeiro Jeff Hoffmeister rebateu diretamente. Ele observou que a Shopify já registrou quatro trimestres consecutivos de crescimento de receita e GMV acima de 30%, juntamente com margens de fluxo de caixa livre na faixa de 15% a 20%, uma combinação que, segundo ele, pertence a “um clube muito restrito” de empresas de capital aberto dessa magnitude. Os gastos não são novidade e têm ocorrido em paralelo à geração de caixa, e não em detrimento dela.

Veja as estimativas históricas e futuras para as ações da Shopify (é grátis!) >>>

O que os pessimistas estão deixando passar

O mercado está obcecado nos próximos dois trimestres. O que realmente aconteceu em junho aponta na direção oposta. Em 17 de junho, a Shopify lançou sua Edição Primavera ’26, com mais de 150 atualizações lideradas pela disponibilização do Universal Commerce Protocol (UCP) no modo de autoatendimento. O UCP, o padrão aberto que a Shopify desenvolveu em parceria com o Google para que agentes de IA concluam compras em qualquer plataforma, agora está aberto a qualquer desenvolvedor, sem a necessidade de aprovação prévia.

Essa é uma posição que nenhum concorrente detém. Na teleconferência do primeiro trimestre, o presidente Harley Finkelstein afirmou que a Shopify é “a única plataforma no planeta que possibilita vendas dentro do ChatGPT, do Copilot e do Google, tudo a partir de um único sistema de registro”. Os dados iniciais confirmam isso: o tráfego direcionado por IA para as lojas da Shopify cresceu 8 vezes em relação ao ano anterior, os pedidos provenientes de buscas por IA aumentaram quase 13 vezes, e os pedidos de novos compradores originados por buscas por IA ocorrem a uma taxa quase duas vezes maior do que a das buscas orgânicas tradicionais. Se essa tendência se mantiver, o que preocupa os pessimistas é que a Shopify esteja se antecipando ao tráfego.

A administração está apoiando essa estratégia com capital. Em 2 de junho, a Shopify aumentou seu programa de recompra de ações em US$ 3 bilhões, elevando o total para US$ 5 bilhões, com cerca de US$ 1,45 bilhão já recomprado. Hoffmeister relacionou isso à queda no valor das ações, citando a capacidade de devolver capital “especialmente durante períodos de volatilidade do mercado”.

A avaliação está barata ou apenas menos cara?

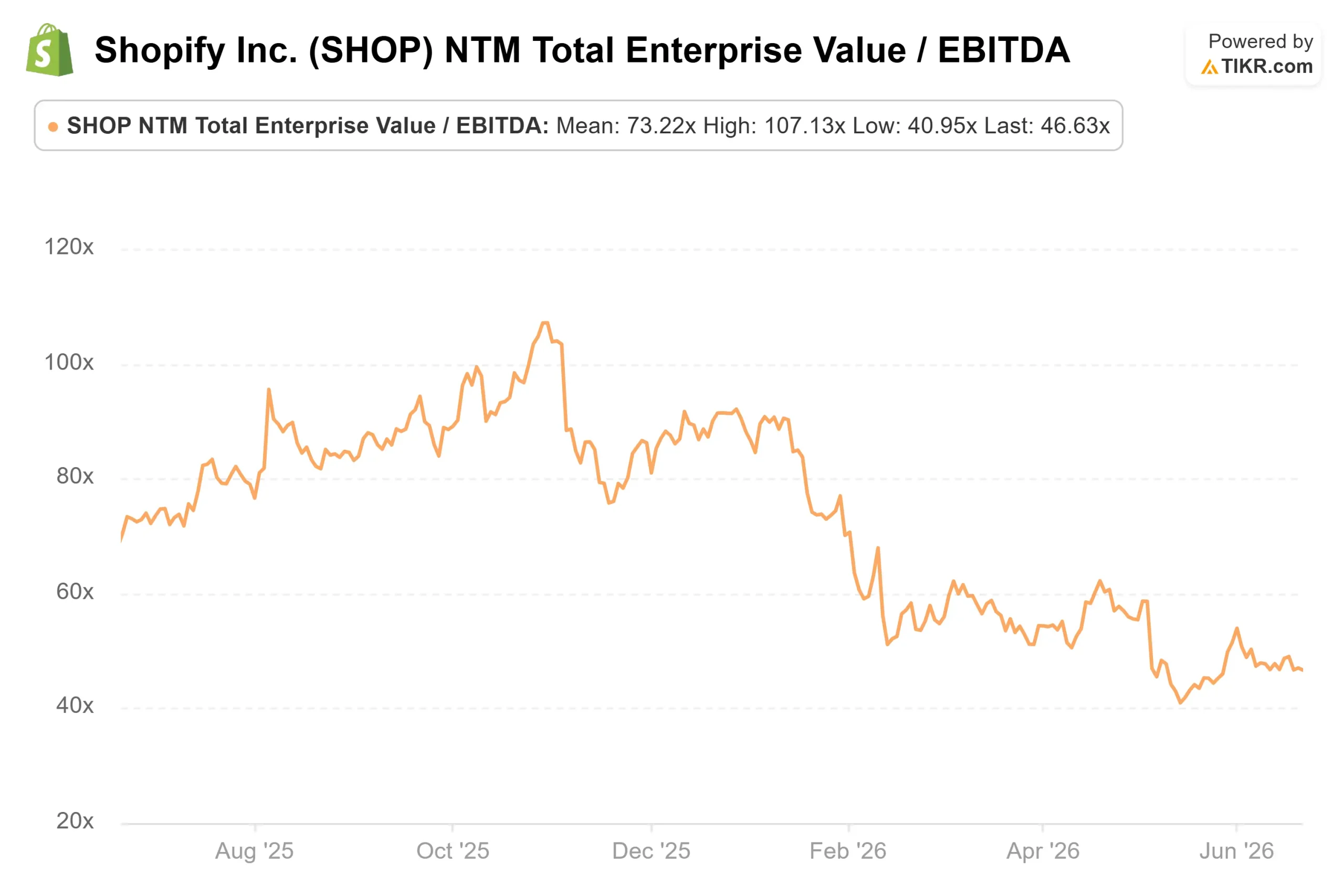

A Shopify não é barata à primeira vista. Ela é negociada perto de 47x EV/EBITDA nos próximos 12 meses e 57x os lucros futuros, um prêmio elevado em relação às empresas do setor de serviços de TI no TIKR: A IBM está em cerca de 14x EV/EBITDA e 20x lucros futuros, a GoDaddy em cerca de 7x e 8x, e a Wix abaixo de 4x e 8x.

Esse prêmio se justifica? Em parte. Nenhuma dessas empresas concorrentes cresce perto de 34%, e nenhuma está no centro do comércio autônomo. A verdadeira questão é se o prêmio deixa margem para crescimento, e grande parte do reajuste já ocorreu: o EV/EBITDA NTM estava acima de 86x no final de 2025 e caiu quase pela metade. O que resta é um motor de crescimento avaliado com base em uma desaceleração, respaldado por US$ 476 milhões de fluxo de caixa livre trimestral e caixa líquido de cerca de US$ 6,3 bilhões. O ponto negativo é um múltiplo elevado, não um negócio em dificuldades.

Veja como a Shopify se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 107,98

- Preço-alvo (médio): ~US$ 280

- Retorno total potencial: ~159%

- TIR anualizada: ~23%/ano

O preço-alvo de ~$280 implica um retorno total de aproximadamente 159% ao longo de cerca de quatro anos e meio, com uma TIR próxima a 23%. Dois fatores impulsionadores da receita sustentam essa previsão: o crescimento do GMV (valor bruto de transações) nos segmentos corporativo e internacional — onde o GMV internacional no primeiro trimestre cresceu 45% e o GMV B2B cresceu 80% — e uma penetração mais profunda do Shopify Payments, que atingiu 67% no primeiro trimestre. O fator impulsionador da margem é a alavancagem operacional, rumo a uma margem de lucro líquido próxima a 16%. O principal risco é o oposto: se a relação entre despesas operacionais e receita não diminuir, essa expansão da margem estagnará.

O lado positivo é uma empresa que domina a infraestrutura do comércio com IA e converte o crescimento em aumento do fluxo de caixa. O lado negativo é a desaceleração ocorrendo em um múltiplo ainda elevado antes que o fluxo de caixa livre alcance esse nível.

Conclusão

A tese se sustenta ou cai em uma única linha. Fique de olho nas despesas operacionais como porcentagem da receita quando a Shopify divulgar os resultados do segundo trimestre no início de agosto. A administração projetou despesas operacionais entre 35% e 36%, abaixo dos 37% do primeiro trimestre. Se atingir essa meta, o temor de compressão da margem parecerá infundado. Se ficar acima de 37% com o crescimento ainda desacelerando, os pessimistas terão se antecipado, mas não estarão errados. A liderança no comércio autônomo, os recordes de GMV, a recompra de ações — tudo isso são evidências favoráveis. O resultado das despesas operacionais de agosto será o veredicto.

Você deve investir na Shopify?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Shopify e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Shopify junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Shopify no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!