Comcast Corporation (NASDAQ: CMCSA) caiu drasticamente, cerca de 36% no último ano, para aproximadamente US$ 28/ação. A queda reflete a desaceleração do crescimento da banda larga e o aumento da concorrência no streaming. No entanto, os analistas veem valor na geração de caixa confiável e nos dividendos consistentes da empresa, o que sugere um potencial de recuperação.

Recentemente, a Comcast anunciou que sua plataforma de streaming Peacock ultrapassou 40 milhões de assinantes pagos e espera obter lucratividade até 2026. A empresa também está se preparando para o lançamento em 2025 do Epic Universe, um novo e importante parque temático da Universal Orlando, que poderá impulsionar seu segmento de parques e experiências. Esses movimentos destacam os esforços da Comcast para diversificar o crescimento além do cabo, ao mesmo tempo em que impulsiona o envolvimento de longo prazo em seu portfólio de mídia.

Este artigo explora onde os analistas de Wall Street acham que a Comcast poderá ser negociada até 2027. Reunimos metas de preço consensuais e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

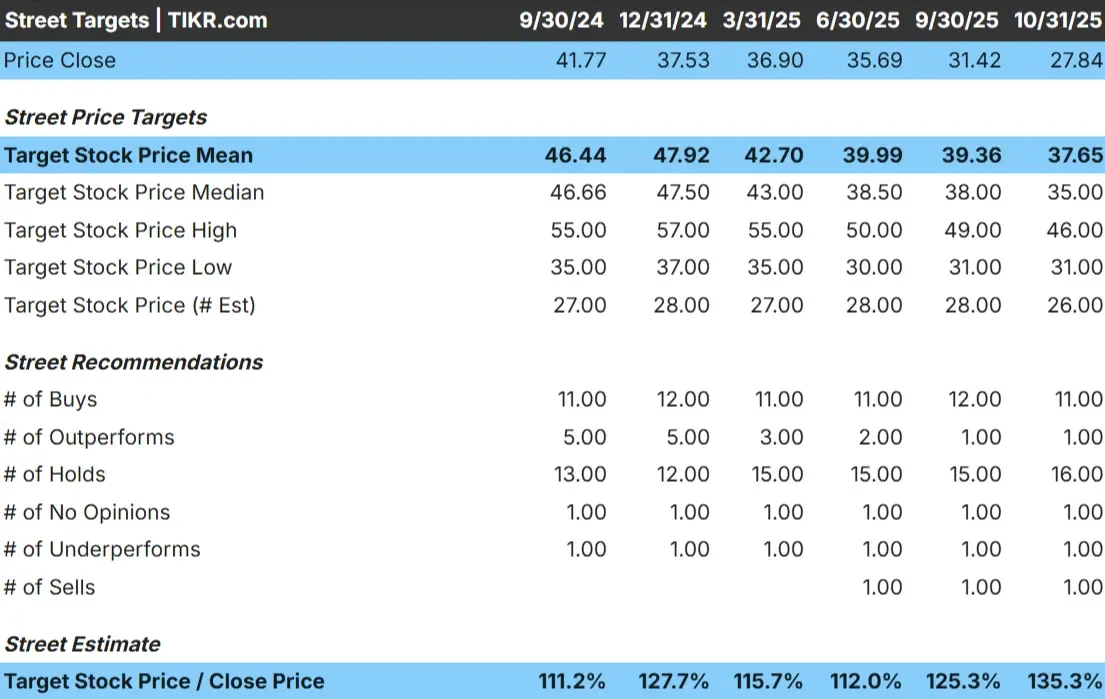

Hoje, a Comcast é negociada perto de US$ 28 por ação. O preço-alvo médio dos analistas é de cerca de US$ 38/ação, o que sugere uma alta de aproximadamente 35% nos próximos 12 meses. As previsões continuam variadas, mas tendem a ser otimistas:

- Estimativaalta: ~$ 46/ação

- Estimativa baixa: ~$ 31/ação

- Meta mediana: ~$ 35/ação

- Classificações: 11 compras, 1 desempenho superior, 16 retenções, 1 desempenho inferior, 1 venda

Para os investidores, isso reflete uma perspectiva de alta cautelosa. Os analistas esperam que o fluxo de caixa estável e o crescimento moderado dos lucros impulsionem a recuperação da avaliação. Embora não seja uma história de alto crescimento, a consistência da Comcast e a melhoria do desempenho de streaming podem apoiar uma reavaliação gradual à medida que a confiança aumenta.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Comcast: Perspectiva de crescimento e avaliação

Os fundamentos da empresa apontam para a estabilidade com uma melhora medida:

- Previsão de crescimento da receita: ~0,7% ao ano até 2027

- Margem operacional: ~16,8%

- P/E futuro: ~7×, abaixo da média de 10 anos

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 7×, sugere que a Comcast poderia ser negociada perto de US$ 35/ação até 2027

- Isso implica um aumento total de cerca de 24% ou retornos anualizados de aproximadamente 10,6%.

Para os investidores, esses números apontam para uma composição confiável em vez de um crescimento rápido. A Comcast parece ser uma opção estável de valor e renda que recompensa a paciência com dividendos estáveis e execução disciplinada da administração.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

Os pontos fortes da Comcast estão em seu negócio de banda larga gerador de caixa e no controle disciplinado dos custos. Mesmo com a desaceleração do crescimento do número de assinantes, as margens permanecem estáveis graças à eficiência da rede e à disciplina de preços. O foco da empresa em atualizações de banda larga e serviços agregados continua a ancorar a estabilidade dos lucros.

Sua plataforma de streaming Peacock também está ganhando força, ultrapassando 40 milhões de assinantes pagos e visando à lucratividade até 2026. Enquanto isso, os parques temáticos da Universal continuam sendo um ponto positivo, com a expectativa de que o próximo parque Epic Universe aumente o tráfego e os lucros em sua divisão Parks and Experiences.

Para os investidores, esses desenvolvimentos mostram que a Comcast está se adaptando às mudanças do setor e usando seu portfólio diversificado para equilibrar o crescimento mais lento do cabo com a expansão das oportunidades digitais e de experiência.

Bear Case: Crescimento lento e pressão competitiva

Apesar desses aspectos positivos, os desafios de crescimento permanecem. As adições de banda larga se estabilizaram à medida que a concorrência da fibra e do 5G se expande, enquanto as assinaturas de cabo tradicionais continuam a diminuir. O crescimento da Peacock é encorajador, mas a lucratividade ainda está abaixo de seus pares maiores e exigirá um investimento sustentado em conteúdo.

A avaliação da Comcast, embora razoável, pressupõe mais estabilidade do que aceleração. Para os investidores, o risco é que o crescimento moderado da receita possa limitar os retornos se as eficiências diminuírem ou se o streaming não conseguir escalar de forma lucrativa.

Perspectivas para 2027: quanto poderia valer a Comcast?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 7 vezes, sugere que a Comcast poderia ser negociada perto de US$ 35/ação até 2027. Isso representaria um aumento total de cerca de 24% ou um retorno anualizado de aproximadamente 10,6% em relação aos níveis atuais.

Embora isso aponte para uma recuperação estável, pressupõe a continuidade da força da margem e a estabilidade moderada da banda larga. Para obter ganhos maiores, a Comcast precisaria acelerar o crescimento do número de assinantes de banda larga ou obter uma lucratividade significativa na Peacock.

Para os investidores, a Comcast parece ser uma ação estável, voltada para a renda, com fluxo de caixa confiável e um rendimento de dividendos saudável. O lado positivo pode não ser dramático, mas a resiliência e a disciplina de capital da empresa fazem dela uma sólida empresa de capitalização de longo prazo em um setor em amadurecimento.

Compostos de IA com grande vantagem que Wall Street está negligenciando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de empresas de capitalização está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>