A Carvana Co. (NYSE: CVNA) continuou sua impressionante recuperação à medida que a lucratividade aumentou e a alavancagem diminuiu. As ações são negociadas em torno de US$ 323/ação, refletindo um negócio volátil, mas muito mais forte do que há um ano. A reviravolta da empresa foi impulsionada por controles de custo mais rígidos, melhor desempenho da margem e economia unitária mais forte, que reformularam o sentimento dos investidores.

Recentemente, a Carvana relatou outro período de melhoria significativa da margem, apoiada por um lucro bruto mais forte por unidade e uma gestão de estoque mais disciplinada. A empresa também fez progressos nos esforços de refinanciamento que reduziram a pressão da dívida de curto prazo e melhoraram a liquidez. Esses desenvolvimentos sugerem uma empresa que está se estabilizando financeiramente e, ao mesmo tempo, construindo uma base para um crescimento mais previsível.

Este artigo explora onde os analistas de Wall Street acham que a Carvana poderá ser negociada até 2027. Reunimos as metas de consenso e o modelo de avaliação guiada da TIKR para delinear a trajetória potencial da ação. Esses números refletem as expectativas dos analistas e não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

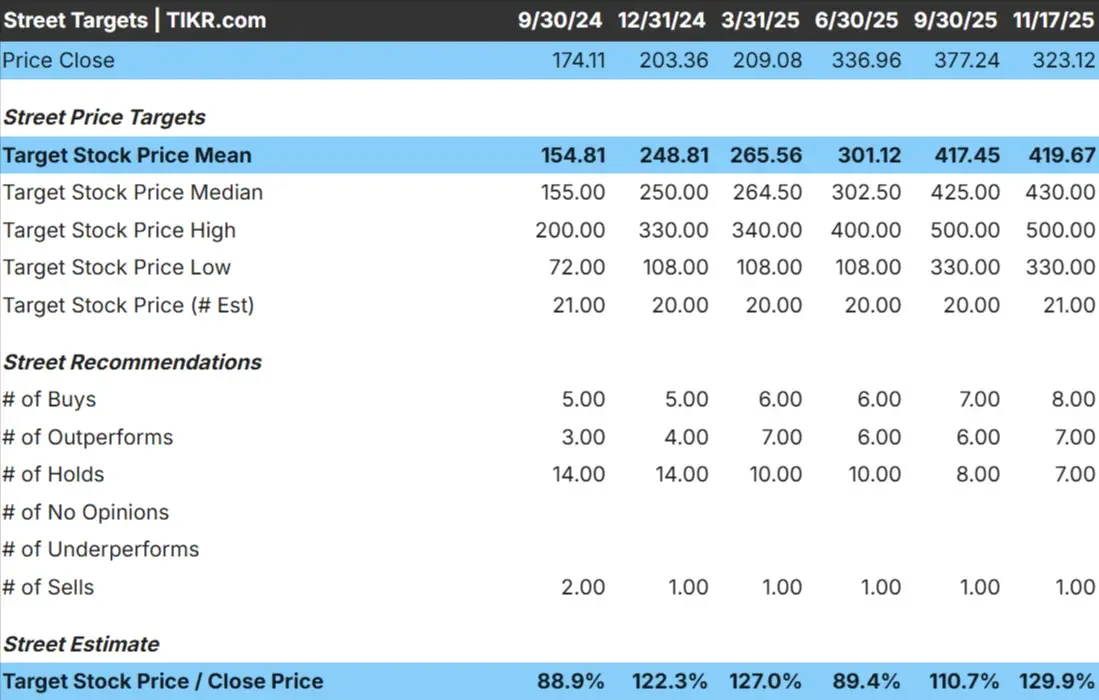

Hoje, a Carvana é negociada a cerca de US$ 323 por ação. O preço-alvo médio dos analistas é de cerca de US$ 420/ação, o que implica em um aumento de aproximadamente 32%. Isso se qualifica como um aumento significativo com base nas expectativas atuais. As previsões ainda variam muito, mostrando que os analistas têm convicção mista sobre a durabilidade das melhorias da empresa.

- Estimativaalta: ~$ 500/ação

- Estimativabaixa: ~$ 330/ação

- Meta mediana: ~$430/ação

- Classificações: 8 compras, 7 superações, 7 retenções, 1 venda

Para os investidores, a conclusão é que os analistas veem espaço para ganhos, mas a trajetória da ação depende de a Carvana manter o ímpeto da lucratividade e da recuperação do balanço patrimonial. Se a execução permanecer consistente, as ações poderão ter um desempenho superior nos próximos anos.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Carvana: Perspectiva de crescimento e avaliação

Os fundamentos da Carvana parecem muito mais sólidos do que nos anos anteriores. Os analistas esperam um progresso significativo na lucratividade e na eficiência operacional, o que molda a perspectiva de avaliação.

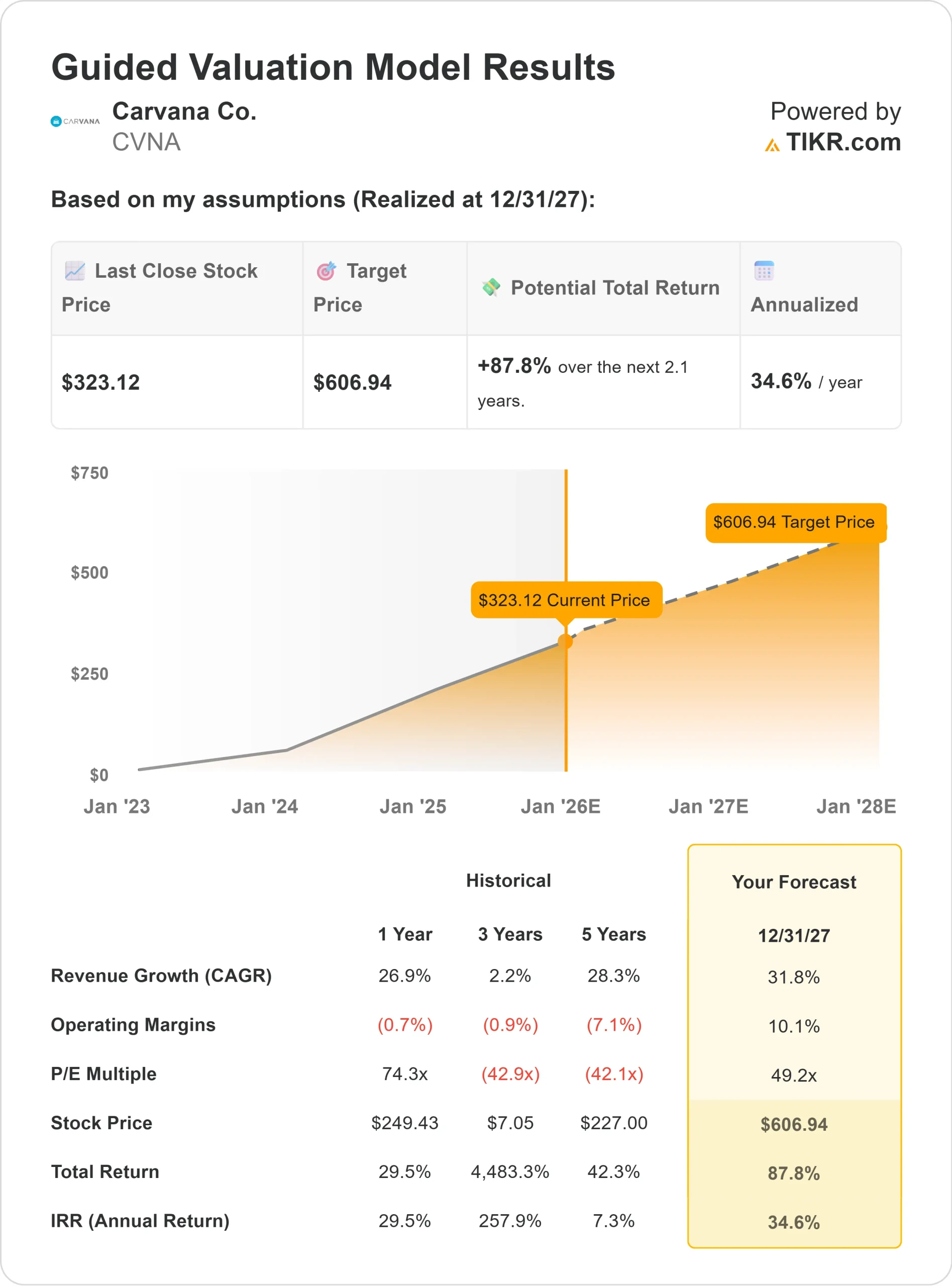

- O crescimento da receita está projetado em 31,8% até 2027

- Espera-se que as margens operacionais atinjam 10,1%

- As ações são negociadas a um P E futuro de 49,2x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 49x, sugere um valor próximo a US$ 607/ação até 2027

- Isso implica em um aumento de cerca de 88%, ou aproximadamente 35% de retorno anualizado

Esses números sugerem que a Carvana pode se expandir rapidamente se a execução atual for mantida. O negócio não exige um crescimento extraordinário das vendas para que a ação funcione. Em vez disso, o caminho para retornos mais altos depende de margens estáveis, custos disciplinados e evitar um retorno à alavancagem pesada.

Para os investidores, a Carvana oferece um potencial de alta significativo, mas a história depende de um desempenho operacional consistente e não de uma expansão agressiva.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está motivando o otimismo?

Os analistas otimistas destacam a melhoria da disciplina operacional da Carvana. A empresa reforçou sua rede de logística, refinou seus processos de compra e recuperou constantemente a lucratividade por meio de uma economia unitária mais forte. Essas melhorias reduzem a volatilidade e tornam o negócio mais previsível do que era nos anos anteriores.

A Carvana também fortaleceu sua posição financeira. A maior liquidez e o menor estresse no balanço patrimonial dão à empresa mais flexibilidade para executar sua estratégia sem depender de grandes financiamentos externos. Essas mudanças positivas restabeleceram a confiança de que a Carvana pode sustentar sua reviravolta.

Para os investidores, esses pontos fortes sugerem que a Carvana está fazendo a transição de uma operadora de alto crescimento, mas inconsistente, para uma empresa mais estável, com caminhos mais claros para a expansão dos lucros.

Caso Bear: Volatilidade e risco de execução

Apesar do progresso, alguns analistas continuam cautelosos. A Carvana ainda é negociada com uma avaliação premium, o que deixa pouco espaço para erros. Qualquer desaceleração na melhoria da margem ou na eficiência operacional poderia rapidamente comprimir o múltiplo da ação.

A concorrência é outra preocupação. As concessionárias tradicionais e as plataformas digitais continuam a melhorar suas experiências de compra on-line, tornando o cenário mais concorrido. A alta sensibilidade da Carvana às oscilações do mercado também continua sendo um fator, e períodos de incerteza econômica podem pesar sobre o sentimento.

Para os investidores, o risco é que as expectativas possam estar superando os fundamentos. A Carvana deve manter uma execução consistente para justificar sua avaliação atual e o aumento implícito nos modelos dos analistas.

Perspectivas para 2027: quanto poderia valer a Carvana?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Carvana poderia ser negociada perto de US$ 607/ação até 2027, o que representaria cerca de 88% de alta e aproximadamente 35% de retorno anualizado.

Embora esse cenário reflita um forte potencial, ele já pressupõe a melhoria contínua da eficiência, das margens e da disciplina financeira. Para superar essas expectativas, a Carvana precisaria apresentar uma execução mais sólida em sua rede de logística, estrutura de custos e experiência do cliente.

Para os investidores, a Carvana oferece um dos perfis de alta mais atraentes entre as ações do setor automotivo de consumo, mas vem acompanhada de uma volatilidade acima da média. A oportunidade é real, mas o desempenho consistente determinará se a ação poderá atingir a avaliação implícita no modelo.

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>