Warby Parker Inc. (NYSE: WRBY) é negociada perto de US$ 17/ação depois de um ano desafiador, com a ação caindo quase 29%. O crescimento da receita permaneceu estável, mas a lucratividade ainda está em desenvolvimento, o que manteve o sentimento dos investidores cauteloso. Mesmo assim, os analistas apontam as margens brutas saudáveis e a melhoria da eficiência operacional como motivos pelos quais as ações podem se recuperar se a execução permanecer consistente.

Recentemente, a empresa registrou mais um trimestre de crescimento sólido da receita e destacou uma produtividade mais forte em toda a sua presença de varejo em expansão. A Warby Parker também está se aprofundando nos exames oftalmológicos e nos serviços oftalmológicos para aumentar o número de visitas repetidas e fortalecer o valor da vida útil do cliente. Esses movimentos sugerem que a empresa está construindo um modelo de longo prazo mais durável, mesmo em um ambiente de gastos discricionários mais suave.

Este artigo analisa onde os analistas de Wall Street esperam que a Warby Parker seja negociada até 2027, com base em metas de consenso e no Modelo de Avaliação Orientada da TIKR. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

A Warby Parker é negociada hoje em torno de US$ 17 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 22/ação, o que indica um aumento de cerca de 30% em relação aos níveis atuais. As previsões variam amplamente, mostrando que o sentimento ainda é misto, mesmo com um caminho claro para ganhos.

- Estimativa alta: US$ 31/ação

- Estimativa baixa: US$ 18/ação

- Estimativa mediana: US$ 24/ação

- Classificações: 7 compras, 1 desempenho superior, 6 retenções

Os analistas veem um aumento significativo, mas a convicção depende da melhoria consistente das margens e do desempenho no nível das lojas. Para os investidores, isso significa que o potencial é real, mas está intimamente ligado à eficácia da execução da empresa nos próximos trimestres.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Warby Parker: Perspectivas de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, apoiados por uma forte economia unitária e pela melhoria da eficiência operacional. Os analistas esperam que a receita cresça em um ritmo saudável nos próximos anos, à medida que a Warby Parker continua expandindo sua presença no varejo e fortalecendo suas ofertas de serviços.

- Projeta-se que a receita cresça cerca de 13% ao ano até 2027

- Espera-se que as margens operacionais atinjam cerca de 7%.

- As ações são negociadas a cerca de 37x o lucro futuro

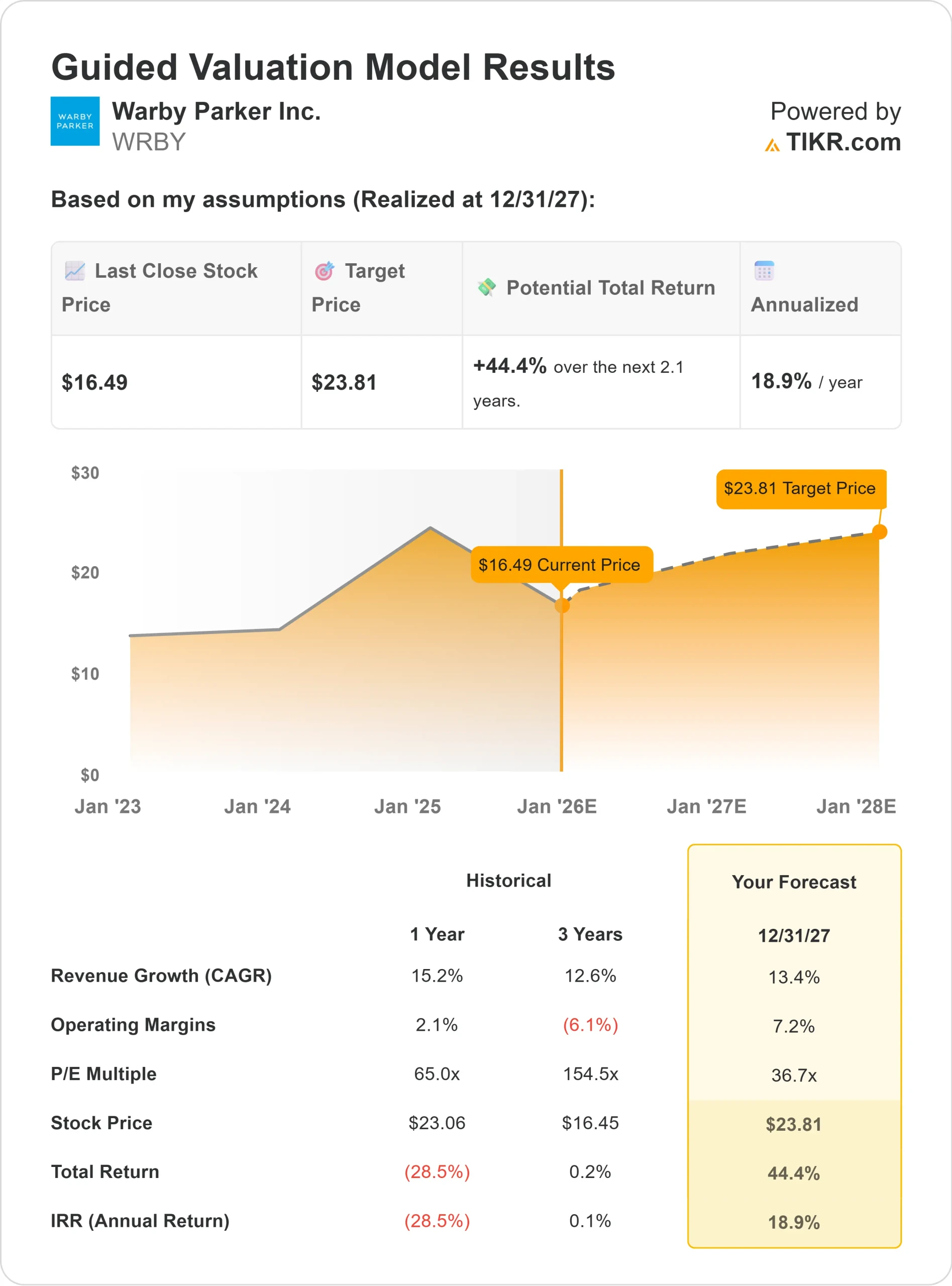

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/L futuro de 37x, sugere que as ações poderão ser negociadas a cerca de US$ 24/ação até 2027

- Isso implica em um aumento de cerca de 44%, ou aproximadamente 19% de retorno anualizado

Esses números apontam para um negócio que pode se consolidar de forma constante à medida que a eficiência melhora. A Warby Parker não precisa de um crescimento muito rápido para que as ações funcionem, e mesmo ganhos modestos em lucratividade podem expandir significativamente os lucros ao longo do tempo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Warby Parker continua a se beneficiar de uma marca forte e de um modelo de negócios que incentiva o envolvimento repetido. Sua rede de varejo em expansão está ajudando a reduzir os custos de aquisição de clientes e a melhorar a produtividade na loja, o que sustenta uma receita mais consistente. O crescente conjunto de serviços oftalmológicos da empresa também fortalece o relacionamento com os clientes e incentiva a fidelidade de longo prazo.

A administração também se concentrou em melhorar a eficiência operacional, com uma melhor disciplina de custos e processos mais escaláveis começando a aparecer nos resultados. Para os investidores, esses pontos fortes sugerem que a Warby Parker tem a base para melhorar constantemente os lucros à medida que ganha escala.

Hipótese de baixa: execução e avaliação

Apesar desses aspectos positivos, a avaliação da Warby Parker continua exigente para uma empresa que ainda está no início de sua jornada de lucratividade. As ações são negociadas a um múltiplo premium, o que significa que a ação tem espaço limitado para retrocessos. Qualquer desaceleração na receita, no progresso da margem ou na produtividade em nível de loja poderia pressionar as ações.

A concorrência é outro risco importante. O mercado de óculos inclui grandes cadeias de varejo, provedores apoiados por seguros e participantes on-line em rápido crescimento. A pressão sobre os preços e a mudança de comportamento do consumidor podem dificultar a expansão consistente da margem. Para os investidores, a preocupação é que as melhorias possam demorar mais do que o esperado, tornando a avaliação mais difícil de justificar.

Perspectivas para 2027: quanto poderia valer a Warby Parker?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 37x, sugere que a Warby Parker poderia ser negociada perto de US$ 24/ação até 2027. Isso representa um aumento de aproximadamente 44%, ou cerca de 19% de retorno anualizado.

Essa perspectiva já pressupõe um crescimento constante da receita e uma melhoria da lucratividade. Para desbloquear um aumento maior, a empresa precisaria de um progresso mais rápido em seus serviços de cuidados com a visão, maior produtividade das lojas ou alavancagem operacional mais substancial. Sem isso, os investidores devem esperar uma recuperação gradual e comedida.

Para os investidores, a Warby Parker oferece uma vantagem significativa, mas o retorno a longo prazo depende em grande parte de uma execução consistente. A empresa tem as peças necessárias para aumentar os lucros, mas a trajetória será ditada pela eficácia com que ela converte as fortes margens brutas em lucratividade duradoura.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>