A CarMax Inc. (NYSE: KMX) foi duramente atingida no último ano. As ações são negociadas perto de US$ 33/ação, muito abaixo dos níveis do ano passado, já que a demanda, as margens e as tendências de financiamento enfraqueceram. O mercado de carros usados continua fraco, mas os analistas ainda veem espaço para uma recuperação se a acessibilidade melhorar e os estoques se normalizarem.

Recentemente, a CarMax divulgou outro trimestre de queda nas vendas de unidades, mas a gerência apontou os primeiros sinais de aumento no tráfego de clientes e taxas de compra de avaliação mais fortes. A empresa também continuou a expandir suas ferramentas omnicanal e a reforçar os controles de estoque, melhorando a eficiência operacional apesar de um cenário difícil. Essas medidas sugerem que a CarMax está se posicionando para uma recuperação, em vez de ficar parada.

Este artigo analisa onde os analistas esperam que a CarMax seja negociada até 2028, usando as metas de preço de Wall Street e o Modelo de Avaliação Orientada da TIKR. Esses números refletem as estimativas médias dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

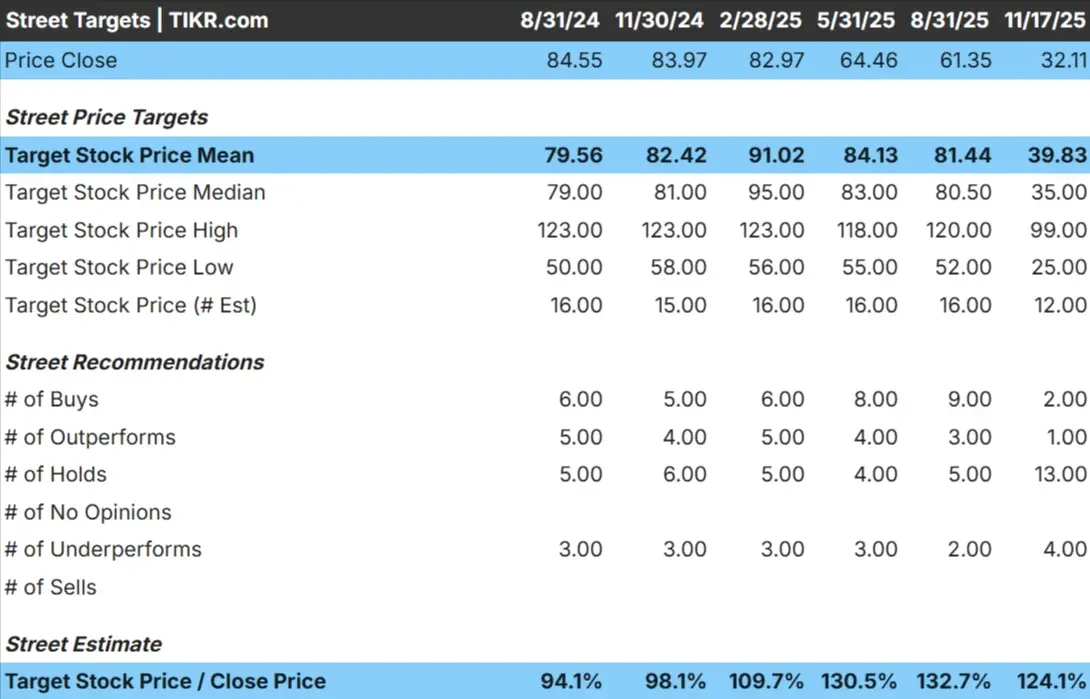

A CarMax é negociada hoje em torno de US$ 33 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 40 por ação, o que indica uma alta modesta em relação aos níveis atuais. A faixa de previsão continua ampla:

- Estimativa alta: ~$ 99/ação

- Estimativa baixa: ~$ 25/ação

- Meta mediana: ~$ 35/ação

- Classificações: 2 compras, 1 desempenho superior, 13 retenções, 4 desempenhos inferiores

Os analistas veem algum espaço para ganhos, mas a predominância de classificações Hold e Underperform mostra convicção limitada. Para os investidores, isso significa que as expectativas permanecem cautelosas. Qualquer melhoria na demanda, nas margens ou nas condições de financiamento poderia apoiar uma recuperação, mas até que as tendências se estabilizem, é provável que o sentimento permaneça moderado.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

CarMax: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem ser brandos com base nas expectativas atuais:

- CAGR de receita de 2 anos de (1,3%)

- CAGR do EBITDA para 2 anos de (5,2%)

- CAGR do EPS de 2 anos de (3,1%)

- As ações são negociadas a cerca de 14x o lucro futuro

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um EPS futuro de 14x, sugere aproximadamente US$ 53/ação no início de 202

- Isso implica um aumento de cerca de 64%, ou aproximadamente 24% de retorno anualizado

Esses números mostram que a CarMax tem um potencial de alta significativo se os resultados se estabilizarem, mesmo sem um forte crescimento. O caso de avaliação depende mais da normalização das margens e da melhoria da eficiência do que da rápida expansão da receita.

Para os investidores, a CarMax parece ser um possível cenário de reviravolta. Se a acessibilidade econômica melhorar e os volumes se recuperarem, as ações poderão se valorizar mais em relação aos níveis deprimidos de hoje.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está motivando o otimismo?

A CarMax continua sendo uma das mais fortes operadoras do setor de carros usados. Sua escala, reconhecimento da marca e recursos omnicanal lhe conferem vantagens competitivas que as concessionárias menores não conseguem reproduzir. Esses pontos fortes ajudam a empresa a manter o envolvimento do cliente, mesmo em um mercado em baixa.

O foco da administração em melhorar a eficiência e aprimorar a experiência de compra também prepara a empresa para se beneficiar rapidamente quando a demanda melhorar. Para os investidores, esses ajustes operacionais indicam uma empresa que está se preparando para a próxima alta, em vez de reagir na defensiva.

Caso de baixa: Tendências fracas e pressão sobre os lucros

Apesar de seus pontos fortes de longo prazo, o cenário de curto prazo continua desafiador. A receita está diminuindo, os lucros estão sob pressão e os custos de financiamento mais altos continuam a pesar sobre a acessibilidade do comprador. A estrutura de custos da CarMax foi criada para ter escala, mas a demanda mais fraca limita a capacidade da empresa de alavancar totalmente esses custos.

A concorrência também está se intensificando. Tanto as plataformas digitais de varejo quanto as concessionárias tradicionais estão se tornando mais agressivas com preços e promoções. Para os investidores, o risco é que a estabilização demore mais do que o esperado, o que manteria as margens sob pressão e limitaria a alta no curto prazo.

Perspectivas para 2028: quanto poderá valer a CarMax?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a CarMax poderia ser negociada perto de US$ 53/ação no início de 2028. Isso representaria um aumento de cerca de 64%, ou aproximadamente 24% de retorno anualizado.

Esse resultado pressupõe uma melhora gradual nos volumes, melhor alavancagem operacional e um retorno a múltiplos de avaliação mais normais. Para superar essas expectativas, a CarMax precisaria apresentar ganhos mais fortes em demanda, margens e acessibilidade de financiamento. Sem essas melhorias, o lado positivo provavelmente será limitado.

Para os investidores, a CarMax parece ser uma oportunidade potencial de reviravolta. As ações têm espaço para subir ainda mais, mas o caminho depende da melhoria dos fundamentos e da execução consistente em um mercado lento e competitivo.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>